האסטרטגיה החדשה של אינרום: רכישות לצד צמיחה אורגנית

רכישתה של פזקר ע"י הקבוצה שחולשת על כל שרשרת הערך של ענף הבנייה והשיפוצים בישראל, מסמנת כי אינרום לוטשת עין אל ענף התשתיות. מאז הנפקתה ב־2014 זוהי רכישה ראשונה של אינרום, שעד כה מיקדה השקעותיה בהרחבת פעילותה

שנה אחרי שקרן פימי מכרה את יתרת אחזקותיה בחברת הבנייה והשיפוצים אינרום, נראה שאינרום משנה כיוון. אינרום דיווחה ביום חמישי האחרון כי חתמה על מזכר הבנות לרכישה אפשרית של (100%) פזקר מידי קבוצת פז תמורת 135 מילון שקל.

- פזקר תימכר לאינרום ב-135 מיליון שקל; פז תפסיד 55-65 מיליון שקל בבית הזיקוק באשדוד

- אמיר ארז, לשעבר מנכ"ל פזגז, ימונה למנכ"ל ארקיע

- אחרי שלא נבחר למנכ"ל פז: מנכ"ל פזגז פורש

הסכם מפורט שיגובש בין הצדדים צפוי להיחתם בתוך שלושה חודשים. פעילותה של פזקר שמייצרת, מוכרת ומשווקת מוצרי איטום ובידוד המיועדים לענפי הבנייה והתשתיות, ונחשבת למובילת שוק בתחומה, מתחברת לשרשרת הערך של אינרום.

אינרום פועלת בשלושה תחומים באמצעות שלוש חברות־בנות וחולשת על כל שרשרת הערך של ענף הבנייה והשיפוצים: פתרונות בנייה באמצעות איטונג (100%), מוצרי צבעים באמצעות נירלט (62%) ובמוצרי גמר לבנייה באמצעות כרמית מיסטר פיקס (100%).

הדירקטוריון משנה כיוון

אם בעבר אינרום מיקדה את השקעותיה בהרחבת פעילויותיה הקיימות, נראה שעכשיו היא עוברת לביצוע רכישות כדי להוסיף פעילויות סינרגטיות לשלה, זאת כחלק מאסטרטגיה של הדירקטוריון החדש שהחל לפעול באפריל 2019.

אינרום, שפועלת ללא גרעין שליטה מאז שפימי יצאה מהשקעתה בה בינואר 2019, מוחזקת על ידי מוסדיים, בהם אלטשולר שחם (20.5%), מגדל (10%), כלל (8.4%), הפניקס (7.3%), פסגות (6%) והראל (5%). מאז יציאתה של פימי, שהנפיקה את אינרום ב־2014, התחלפו בה 4 דירקטורים, כאשר שני הדח"צים והדירקטור הבלתי תלוי נותרו.

פזקר, שמפעלה ממוקם באיזור התעשייה אלון תבור שבעפולה, מייצרת, מוכרת ומשווקת מוצרי איטום ובידוד המיועדים לענפי הבנייה והתשתיות, בהם יריעות ביטומניות, משחות איטום על בסיס ביטומן, משחות איטום על בסיס פוליאוריתן ומשחות אקריליות.

לדברי אסף דהן, מנהל המחקר בברק קפיטל, "להבדיל מאינרום אשר פעילותה בתחום הגמר לבניה מהווה כרבע מסך פעילותה, הרי שכל פעילות התעשייה בפז (כולל פז שמנים) מהווה 3% בלבד מהכנסות קבוצת פז, ואינה סינרגטית לפעילותיה.

לפי דיווחה של פז ב־2018, כושר הייצור של מפעל פזקר מנוצל ב־60% בלבד. באמצעות הרכישה אינרום מתכננת להגדיל את החשיפה לענף התשתיות שנמצא בתנופה. פזקר היא יצרנית של מוצרים מבוססי ביטומן המיועדים ליצור אספלט וסלילת כבישים, והיצרנית היחידה בישראל של יריעות ביטומניות המשמשות לתשתיות ולאיטום גגות. לטעמי, מבחינת אינרום, דריסת הרגל בתחום הביטומן הוא הסיבה לרכישה של פזקר".

לדברי נועם שצ'לקה, מנכ"ל אינרום, "רכישתה של פזקר, ככל שתושלם, תשתלב היטב בפעילות הקבוצה ותרחיב את שרשרת הערך שלה. אינרום ממוקדת וחדורת מטרה בהובלת שווקי פעילותה, הן על ידי פיתוח, מיכון והרחבת מפעליה באתרים השונים; והן על ידי התרחבות לפעילויות חדשות כדוגמת רכישת פזקר".

נועם שצ'לקה, מנכ"ל אינרום. "התרחבות לפעילויות חדשות" צילום: קרן מזור

נועם שצ'לקה, מנכ"ל אינרום. "התרחבות לפעילויות חדשות" צילום: קרן מזור

הדיווחים מתדלקים שוק רותח

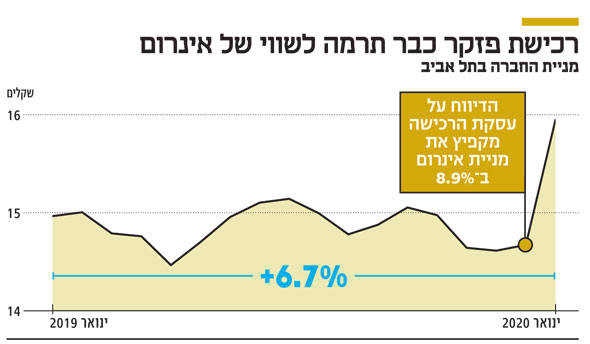

אחת התופעות שמצביעות על כך שהשוק חם כרגע היא הזינוקים של המניות בבורסת תל אביב על כל דיווח חיובי של חברה, שלפעמים אף משפיעים על זינוקים רוחביים של מניות בסקטור שלם. כך למשל, אם ניקח את אינרום, המניה זינקה בעקבות הדיווח ב־8.9% לשווי שוק של 1.74 מיליארד שקל, תוספת של 140 מיליון שקל לשווי של החברה ביום הדיווח.

אין ספק שמדובר בידיעה חיובית עבור אינרום, אך לא ברור כיצד המשקיעים שופטים מה תהיה תרומתה של פזקר לשווי החברה, שכן לא פורסמו כלל נתונים לגבי התוצאות של פזקר; לא פורסמה הערכה לגבי תרומתה הצפויה; והאם היא נרכשת במחיר נמוך או גבוה יחסית לתוצאותיה.

תופעה דומה התרחשה רק לפני כמה ימים עם החברות שפיר הנדסה ואוריין אשר דיווחו על זכייתן במכרז של צה"ל בשווי 5.5 מיליארד שקל, שהקפיץ גם את יתר מניות התשתיות.

בעקבות הדיווח מניית אוריין זינקה ב־44% ושווי החברה עלה מ־233 מיליון שקל ל־336 מיליון שקל – תוספת של 103 מיליון שקל ביום אחד; שפיר הנדסה קפצה ב־12% ושווייה עלה מ־8.46 מיליארד שקל ל־9.45 מיליארד שקל. עמן נסקו גם חברות שהתחרו במכרז והפסידו. שיכון ובינוי עלתה ב־8.5%; אלקטרה ב־8% ואפקון ב־7%.

בדיווחים של שפיר ואוריין הן לא נתנו גילוי לרווחיות הצפויה מהפרויקט או פרטים נוספים שיוכלו לעזור למשקיעים להבין מה ערכו של הפרויקט מבחינת שווי.

הזינוק של המתחרות גם הוא תמוה, שכן מדובר במניות שזינקו כבר עשרות אחוזים בשנה האחרונה. לא ברור אם הדיווחים על המכרז הזה הזכירו פתאום למשקיעים שיש בישראל מכרזים בתחום התשתיות, או שזה תחום כדאי להשקעה, מה שגרם להם לרוץ ולקנות בבהלה את המניות בעליות של 10%-7%.