בלעדי לכלכליסט

רשות ני"ע בוחנת את הרווח של מוטי בן־משה מרכישת קניון TLV

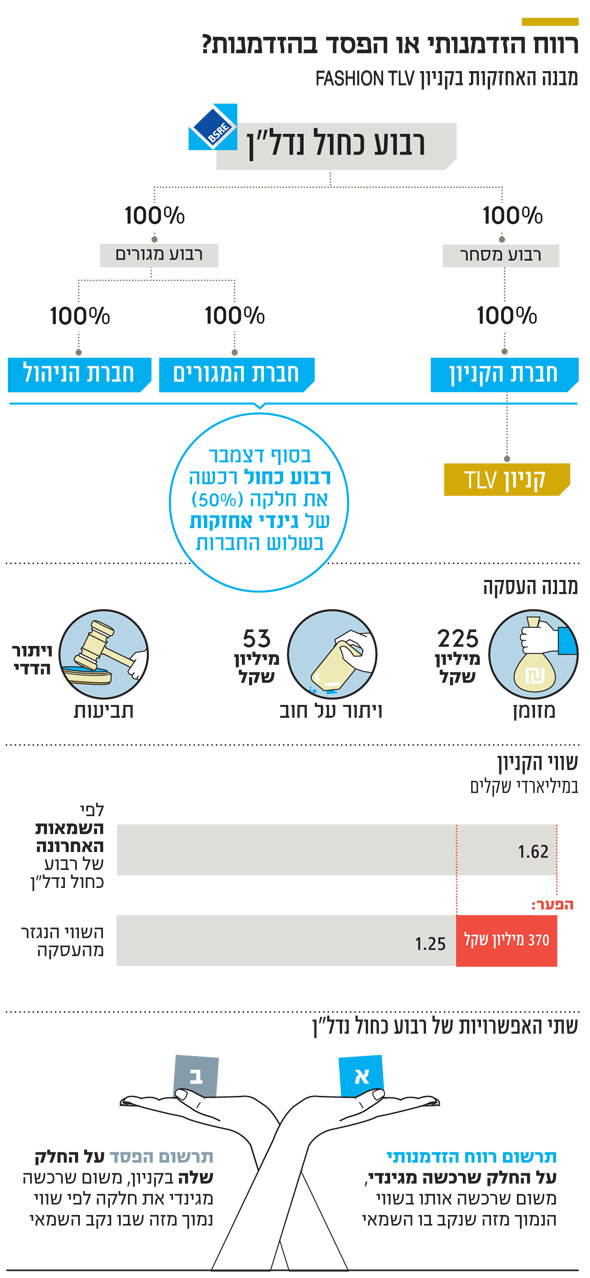

בעל השליטה ברבוע כחול נדל"ן הגיע לרשות כדי להסביר מדוע רכישת חלקה של גינדי אחזקות בקניון מייצרת רווח הזדמנותי ולא הפסד. רבוע כחול נדל"ן רכשה 50% מהקניון לפי שווי של 1.25 מיליארד שקל, בעוד שהשמאות האחרונה נקבה בשווי של 1.62 מיליארד שקל

האם העסקה שבה רכשה רבוע כחול נדל"ן את חלקה של גינדי אחזקות בקניון TLV תניב לה הפסד במקום רווח? לאחרונה הגיע מוטי בן־משה, בעל השליטה בחברת הנדל"ן (57.4% באמצעות אלון רבוע כחול שבבעלותו המלאה), למשרדי רשות ני"ע ברחוב מונטיפיורי בתל אביב כדי להסביר בעצמו מדוע העסקה הזו מניבה לרבוע כחול נדל"ן רווח הזדמנותי ולא הפסד.

- בן־משה מצא הזדמנות לרווח באותיות הקטנות של ההסכם

- רבוע כחול נדל"ן תרכוש את המחצית של גינדי בפרויקט TLV ב-225 מיליון שקל

- המאבק על דמי הניהול הוכרע: פוקס תשאיר את 12 חנויות הקבוצה ב־TLV

בסוף דצמבר רכשה רבוע כחול נדל"ןמידי גינדי אחזקות את חלקה (50%) בשלוש חברות השוק הסיטונאי שכוללות את הקניון התל אביבי - חברת הקניון; חברת המגורים, שמחזיקה במגדלי המגורים שמעל הקניון; וחברת הניהול, שמעניקה שירותי ניהול למגדלי המגורים - ובכך הגיעה לאחזקה של 100% בפרויקט. התמורה בעסקה מורכבת משלל פרמטרים: 225 מיליון שקל במזומן, ויתור על חוב של 53 מיליון שקל וכן ויתור הדדי על תביעות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

השווי הנגזר לקניון TLV בעסקה (בנטרול החוב הקיים בחברה, שווי חברת המגורים והוויתור ההדדי על התביעות) עומד על כ־1.25 מיליארד שקל. מדובר בשווי נמוך ב־370 מיליון שקל מהשווי שבו נקבה הערכת השמאי האחרונה שאותה פרסמה רבוע כחול נדל"ן, ממנה עולה כי השווי של הקניון עומד על 1.62 מיליארד שקל.

הפחתה או העלאה?

בשל הפער הזה, בין היתר, דיווחה החברה כי היא עשויה לרשום רווח הזדמנותי מהעסקה; שכן חלקה של גינדי אחזקות בקניון משקף שווי שנמוך ב־370 מיליון שקל מהשווי שבו נקבה הערכת השמאי של רבוע כחול נדל"ן, ולכן, בהנחה שהשמאות היא הקובעת, החברה תוכל לרשום 50% מהפער כרווח בשל ההזדמנות שניצלה לרכוש נכס במחיר נמוך יותר. במקרה זה מדובר ברווח הזדמנותי של עד 185 מיליון שקל.

בעל השליטה ברבוע כחול נדל"ן מוטי בן־משה ויו"ר רשות ני"ע ענת גואטה. בן-משה הגיע בעצמו צילומים: אוראל כהן, ענבל מרמרי

בעל השליטה ברבוע כחול נדל"ן מוטי בן־משה ויו"ר רשות ני"ע ענת גואטה. בן-משה הגיע בעצמו צילומים: אוראל כהן, ענבל מרמרי

אולם מנגד, ניתן לטעון כי רבוע כחול נדל"ן צריכה דווקא לרשום הפסד על החלק שלה, שכן העסקה בינה ובין גינדי אחזקות היא שמשקפת את שוויו האמיתי של הקניון בשוק, והוא נמוך יותר מהשווי שבו נקבה השמאות. אחד הטיעונים לכך שרבוע כחול נדל"ן צריכה לשערך את חלקה בקניון, טרום הרכישה, כלפי מטה הוא שהעסקה בינה ובין גינדי אחזקות היא עסקה שנעשתה בין מוכר מרצון וקונה מרצון. גינדי אחזקות ניסתה למכור את חלקה לשלל גורמים בשוק, שרובם ככולם נקבו במחיר נמוך מזה שהסכימה רבוע כחול נדל"ן לשלם. כלומר, מכיוון שלא נמצא גורם שיסכים לשלם יותר מרבוע כחול נדל"ן, השווי שלפיו נעשתה העסקה הוא השווי המקסימלי והמשקף של הקניון.

מנגד, רבוע כחול נדל"ן תוכל לנמק את הרווח ההזדמנותי בכך שלכל הגורמים בשוק היה ברור שאין להם אפשרות אמיתית לרכוש את החלק של גינדי אחזקות בקניון, שכן לחברה של בן־משה יש זכות סירוב ראשונה, והיא היתה יכולה להיכנס בנעלי כל רוכש, כך שלכל היותר, המגעים מול הגורמים האחרים היו מעין הקדמה לעסקה האמיתית שלמעשה יכלה להתבצע רק מול רבוע כחול נדל"ן.

בנוסף, החברה תוכל לטעון שההזדמנות מצויה באספקטים נוספים, בהם הצורך של גינדי אחזקות במזומנים, מה שאילץ אותה למכור תחת לחץ ולכן במחיר נמוך יותר; וכן בכך שהרכישה הביאה לסיומה סכסוך ממושך בין הצדדים, שהעיב על ניהול הקניון ותרם לירידה המתמדת בשוויו. כלומר, כעת, משיש בעל בית אחד מובהק, הקניון עשוי לעלות על פסים של צמיחה. רבוע כחול נדל"ן תוכל לומר שהדבר בא לידי ביטוי, בין היתר, בוויתור ההדדי על התביעות, שכרגע אינו מוערך בסכום ספציפי. מי שיהיה אמון על קביעה זו הוא משרד רואי החשבון שימונה לצורך הכנת ה־PPA (קיצור של Purchase Price Allocation) - תהליך שבמסגרתו יחולק הסכום ששולם במסגרת העסקה בין הנכסים השונים שנרכשו.

מאז ה־23 בדצמבר, אז דווחה העסקה, מניית רבוע כחול נדל"ן עלתה ב־11.3% והיא נסחרת כיום לפי שווי שוק של כמעט 3 מיליארד שקל. במילים אחרות, גם המשקיעים ככל הנראה סבורים שהעסקה פותחת דף חדש עבור הקניון.

השמאות תגבר על השוק?

לדברי רואי חשבון בכירים, במקרים מעטים שווי נכס בעסקה גובר על שווי השמאות לצורך קביעת השווי; אולם במקרה זה, בשל הלחץ של גינדי אחזקות למכור, ההצעות השונות שקיבלה וזכות הסירוב של בן־משה, ייתכן שהשווי של הקניון בעסקה יהיה הקובע.

בנוסף, בעת שרשות ני"ע דרשה בעבר מחברות נדל"ן מניב לרשום הוצאות עסקה כהוצאה מיידית בעת רכישת נכס, ולא לשייך אותן לשווי הנכס, גם אם הערכת שמאי תומכת בכך, היא עשתה זאת, בין היתר, בנימוק שהשווי שנקבע בעסקה שבין מוכר מרצון לקונה מרצון הוא השווי האמיתי של הנכס.