בארנט: "אמרנו שיש סיכון ונעבור אותו. המשקיעים הקשיבו רק לחלק של הסיכון"

חברת הנדל"ן האמריקאית אקסטל, שפרעה סדרת אג"ח במלואה ונותרה עם אחת, בוחנת אפשרות להנפקת סדרה חדשה. בעל השליטה ישקול תרומת נכסים לחברה במקביל ובכפוף לגיוס החוב

חודש אחרי שפרעה את סדרת האג"ח הראשונה שלה, חברת הנדל"ן האמריקאית אקסטל בוחנת אפשרות להנפקת סדרה חדשה. אם הכוונה תתממש, בעל השליטה גארי בארנט ישקול תרומת נכסים לחברה - במקביל ובכפוף לגיוס החוב.

- אקסטל חויבה להרים מסך בקשר להחלטתה לחלק דיבידנד ב־2018

- גארי בארנט: "מצפה לתזרים מפרויקטים של 150 מיליון דולר בשנתיים הקרובות"

- הסיפורים הקטנים שמתחבאים בדוחות הכספיים של החברות

בסוף 2019 העבירה אקסטל תשלום אחרון של 525 מיליון שקל לסדרה א' ופרעה אותה במלואה, וכך נותרה עם אג"ח ב' בלבד. לפי הדיווח מאתמול, אם הנפקת איגרות החוב החדשה תצא אל הפועל, היא תיפרע רק לאחר שאג"ח ב' תיפרע במלואה. עובדה זאת מוסיפה רוח גבית לאג"ח ב', שהחוב כלפי המחזיקים בה עומד נכון להיום על 165 מיליון דולר. אג"ח ב' נסחרת בתשואה של 6.4% (שקלי, מח"מ 1.4 שנים). בתגובה לדיווח על גיוס החוב הנרקם, הגיבה האג"ח בעלייה של 0.45% אתמול, והשלימה קפיצה של 77% מהשפל שאליו הגיעה במאי 2016.

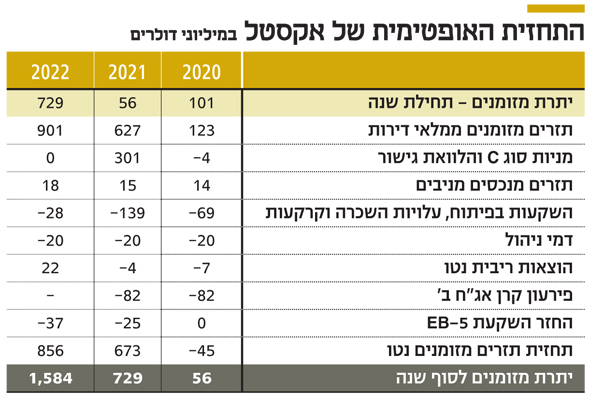

אקסטל פרסמה אתמול גם מצגת ובה תחזית אופטימית לעתידה בשנים הקרובות. "חרף הקושי לחזות במדויק את משך הזמן הנדרש למכירת מלאי הדירות של החברה, להערכתה עד 2023 היא תוכל להפיק 1.6-1.1 מיליארד דולר של תזרים נטו ממכירת מלאי דירות (לאחר פירעון הלוואות)", נכתב במצגת. המשקל העצום של ההון הצפוי ממכירת מלאי הדירות ניכר בתחזית תזרים המזומנים של אקסטל. בתרחיש הבסיס, החברה מצפה שתזרים המזומנים ממלאי הדירות יעמוד על 123 מיליון דולר השנה, יטפס ל־627 מיליון דולר ב־2021 ויאמיר ל־901 מיליון דולר ב־2022.

בשיחה עם "כלכליסט" אמר בארנט על התחזית הוורודה: "התחזית נשענת על התרחיש הבסיסי, אבל כוללת גם תרחיש שמגלם הנחה במכירת הדירות, שגם בו מצבנו מצוין. גם אם הנכסים לא יימכרו בשלוש השנים הקרובות, זה יקרה ב־5-4 השנים הבאות. אקסטל חברה בריאה. סיימנו בנייה של מבנים שלפני חמש שנים היו בור באדמה. יש לנו מגוון נכסים, שחלקם מניבים ובעלי מינוף נמוך, וכבר אין את הסיכון של הייזום".

גארי בארנט צילום: נמרוד גליקמן

גארי בארנט צילום: נמרוד גליקמן

עם הנתונים הללו בבסיס התחזית, אין פלא שהנהלת אקסטל צופה שהשווי הנכסי הנקי (NAV) שלה יעמוד ב־2026 על 3.5 מיליארד דולר. זאת בהסתמך על תחזית ליתרת מזומנים ושווי מזומנים של 1.78 מיליארד דולר, נכסים מניבים בשווי 1.46 מיליארד דולר וקרקעות בשלבי קדם פיתוח בשווי 236 מיליון דולר.

התחזית של אקסטל ל־2026 מבוססת, בין היתר, על מכירת מלאי הקרקעות ופירעון ההלוואות עליהן, שיביאו לעלייה של 500 מיליון דולר ביחס לתחשיב ה־NAV ב־2020. השלמת הפרויקטים 125th St. Lexington ו־1710 Broadway צפויים להגדיל את ה־NAV ב־477 מיליון דולר.

ביחס לצורך לגייס חוב חדש ולהיות חשוף לשוק הישראלי בצל צפי של עומס לקופת המזומנים, אמר בארנט: "זאת אחת הסיבות שבשלב זה אנחנו רק שוקלים להנפיק סדרה חדשה. נכון שהאג"ח שלנו ירדו לתקופה מסוימת, וזה קרה גם בגלל שהיינו הגונים ושקופים ואמרנו שיש סיכון בשוק, אבל נעבור אותו. המשקיעים הקשיבו רק לחלק של הסיכון - והתעלמו מכך שאמרנו שנעבור אותו. בינתיים פרענו את סדרה א' ממקורות עצמיים ובלי לגייס חוב חדש".

בארנט הוסיף כי "נוכל להשתמש בכסף שנגייס במקום להכניס שותפים לנכסים שבבעלותנו".