אפקט ינואר - החודש שבו המניות הקטנות חוגגות

ההנחה שאי אפשר לחזות את ביצועי השוק, קורסת כשהיא פוגשת את החודש הראשון בשנה; התופעה, שזכתה לשם אפקט ינואר, מאופיינת בכך שמדדי המניות הקטנות מניבים בו תשואה חודשית עודפת לעומת עצמן ולעומת המדדים המובילים; תופעה עולמית זו הוכחה במחקרים שבחנו אותה מ־1904; תשואות ינואר הנוכחי בדרך לחזק את האפקט

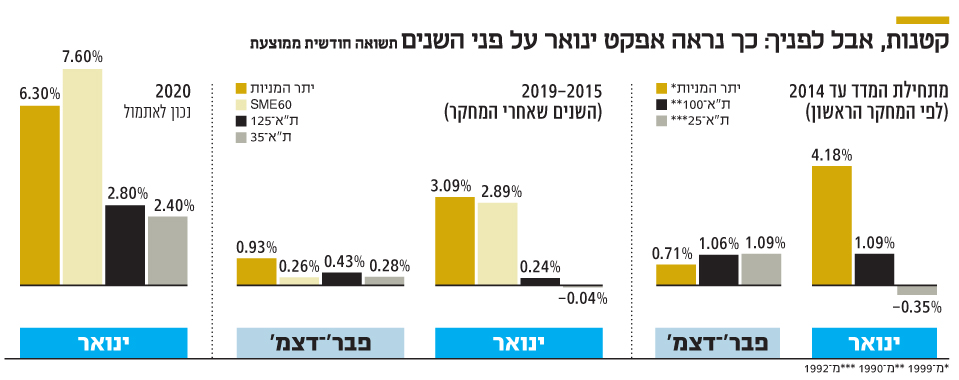

בחודש הראשון של כל שנה מתקיימת אנומליה שהיא אחת האנומליות המוכרות בשוק ההון: אפקט ינואר. בחודש זה המניות הקטנות בבורסה מניבות תשואה עודפת לעומת המדדים המובילים ולעומת המדדים של עצמן, תופעה שעומדת בסתירה להנחה הרווחת שאין אפשרות לחזות את ביצועי השוק ולתזמן השקעות לשם השאת רווחים. בבורסת בתל אביב מניות אלו שמושפעות מאפקט ינואר כלולות במדד ת"א יתר המניות ומדד SME60, שמניבים תשואה עודפת ביחס לתשואה החודשית הממוצעת שלהם, זאת בעוד שני המדדים המרכזיי

ם של הבורסה — ת"א־35 (שהחליף את מדד ת"א־25 במסגרת הרפורמה במדדים) שכולל את 35 החברות הציבוריות הגדולות ביותר, ות"א־125 (שהחליף את מדד ת"א־100) — מניבים תשואת חסר ביחס לתשואות החודשיות הממוצעות שלהם.

המדדים המובילים לא מספקים את הסחורה

כך, אם בודקים את תשואות המדדים בשנים 2019-2015 ניתן לראות כי התשואה הממוצעת של מדד ת"א יתר המניות בחודש ינואר עמדה על 3.09%, בעוד התשואה החודשית הממוצעת שלו בחודשי השנה האחרים עמדה על 0.93%. התשואה הממוצעת בינואר של מדד SME60 עמדה על 2.89%, בעוד בחודשי השנה האחרים היא עמדה על 0.26%. אולם כשבוחנים את שני המדדים המרכזיים, ת"א־35 ות"א־125, התמונה משתנה. התשואה החודשית הממוצעת של ת"א־35 בחודש ינואר בשנים אלו היתה שלילית ועמדה על -0.04%, בעוד שביתר חודשי השנה היא עמדה על 0.28%. גם מדד ת"א־125 הניב תשואה ממוצעת של 0.24% בחודש ינואר בכל אחת מהשנים 2019-2015, נמוך בחצי לעומת התשואה החודשית הממוצעת שלו ביתר חודשי השנה באותה התקופה.

ממצאים האלו עולים בקנה אחד עם מחקר קודם בנושא (שנערך על ידי החתום על כתבה זו) שכלל בדיקה של התשואות החודשיות הממוצעות בשנים 2014-1999. בשנים אלו התשואה החודשית הממוצעת של מדד היתר בינואר עמדה על 4.18%, בעוד התשואה החודשית הממוצעת בכל אחד מהחודשים האחרים בשנה עמדה על 0.71%. מנגד, התשואה הממוצעת בחודש ינואר של מדד ת"א־100 עמדה על 1.09% ואילו מדד ת"א־25 איבד 0.35% מערכו בחודש זה; זאת, בעוד התשואה החודשית הממוצעת של שני מדדים אלה בכל אחד מהחודשים האחרים עמדה על 1.06% ו־1.09% בהתאמה.

לפי התשואות כיום, נראה שגם 2020 בדרך לחזק את האפקט. עד אתמול מדד היתר הניב תשואה של 6.3%, מדד SME60 הניב 7.6%, מדד ת"א־125 הוסיף לערכו 2.8% ואילו מדד ת"א־35 השיא למשקיעים תשואה של 2.4% בלבד.

מה שקורה בתל אביב לא נשאר בתל אביב

לפי מחקרים שונים, אפקט ינואר מתקיים בבורסות נוספות בעולם. מחקר שנערך ב־2006 וסקר את השנים 2004-1927 מצא כי המניות הקטנות בשוק ההון בארה"ב מניבות גם הן תשואה עודפת בחודש ינואר. מחקר נוסף שנערך ב־1983 ובחן את המסחר בבורסות ב־17 מדינות שונות, על פני השנים 1979-1959, הגיע גם הוא לתוצאות דומות. אחד המחקרים הראשונים שנערכו בעולם, ב־1976, שבחן את המסחר בשנים 1974-1904, הצביע על אפקט ינואר גורף בארה"ב: המדד של כלל המניות שנסחרו בבורסה שבניו יורק הניב תשואה חודשית ממוצעת של 3.48% בינואר, בעוד שביתר חודשי השנה תשואה זו עמדה על 0.42%.

אחת ההשערות המרכזיות להתקיימותו של אפקט ינואר היא שמשקיעים נוהגים למכור את המניות שבהן הפסידו בסוף שנת המס כדי להפחית את חבות המס מול מניות שייצרו להן רווחים. כתוצאה מכך, המניות האלו יורדות לקראת סוף השנה ובתחילת השנה הן מטפסות בחזרה לשווי הכלכלי שלהן, כשחלק מהמשקיעים שמכרו אותן אף חוזרים להשקיע בהן. על פי רוב, המשקיעים שמשקיעים במניות קטנות הם משקיעים פרטיים, שעבורם שיקולי המס הם כבדי משקל, בניגוד לגופים המוסדיים, שממילא נוטים להשקיע במניות של חברות גדולות — מה שתורם לאפקט ינואר.

השערה נוספת נוגעת לתופעה שנקראת "קישוט חלונות" (Window Dressing). גופים מוסדיים צריכים לדווח לציבור על הרכב ההשקעות שלהם נכון לסוף כל שנה. לכן הם נוטים למכור מניות מפסידות כדי להימנע מלהציג אותן בדו"חות שלהם. על פי רוב, גופים אלו ייטו למכור את המניות הקטנות והמפסידות לקראת סוף השנה, ולא את המניות הגדולות. ייתכן שסיבה נוספות לאפקט ינואר נעוצה בכך שבסוף השנה עובדים מקבלים בונוסים ומשכורת 13, ואת הכספים האלו הם מנתבים לרכישת מניות. כמו כן, בתחילת השנה בשווקים בחו"ל מתקיים מצב של "שחרור מידע" — בימים הראשונים של ינואר חברות בוול סטריט מפרסמות דו"חות כספיים, מה שיכול להביא לעלייה במניות. לפי הסברה, מצב זה משפיע במיוחד על החברות הקטנות שכן המידע לגביהן מועט בהשוואה לחברות גדולות.

שורפים את הכסף שנשאר מבליץ הקניות

הסבר נוסף לאפקט ינואר לקוח מתחום הפסיכולוגיה: בתחילת השנה אנשים נוטים להיות אופטימיים יותר, מה שמעודד השקעות במניות קטנות שנחשבות מסוכנות יותר. כמו כן, בכל הנוגע לשווקים בחו"ל, ייתכן שלאחר חג המולד אנשים מפנים את הכסף שנותר להם לאחר בליץ הקניות לחג להשקעות במניות, מה שמוביל לביקושים שדוחפים כלפי מעלה את המניות.

אפקט ינואר, יחד עם אנומליות נוספות, סותר כאמור את היפותזת השוק היעיל (EMH) שטוענת כי מחירי המניות משקפים את כל האינפורמציה שגלויה למשקיעים, ושלכן לא ניתן להשיג תשואות עודפות באופן עקבי בהסתמך על חיזוי מחירי המניות. כלומר, ההיפותזה לא שוללת את האפשרות שמשקיעים ישיגו תשואות עודפות, אלא רק את קיומה של אסטרטגיית השקעה שמאפשרת למשקיעים להשיג תשואות עודפות באופן עקבי. אפקט ינואר סותר את ההיפותזה הזו, שכן אפשר לומר שניתן להשיג תשואות עודפות בהסתמך על האנומליה הזו, שמתקיימת כבר שנים רבות בשלל שווקים.