"רישום לווייתן למסחר בלונדון ייקח זמן, אם בכלל יתרחש"

קבוצת דלק סיימה את הרבעון השלישי עם צניחה של 80% ברווח הנקי וירידה של 23% ברווח התפעולי, בעיקר בשל האופן שבו דלק קידוחים מסווגת את האחזקה שנותרה לה בתמר פטרוליום. החברה מסמנת את רכישת שברון כמנוע הצמיחה המשמעותי שלה

קבוצת דלקסיימה את הרבעון השלישי של 2019 ברווח נקי שמיוחס לבעלי המניות של כ־65 מיליון שקל, כך עולה מדו"חות הקבוצה שפורסמו בחמישי האחרון.

הרווח הנקי של הקבוצה הסתכם ב־141 מיליון שקל. מדובר בצניחה של 80% לעומת הרבעון המקביל, שעמד על 587 מיליון שקל, מתוכם רווח נקי של כ־323 מיליון שקל שמיוחס לבעלי המניות. בדלק ייחסו את הפער לאירועים חד־פעמיים שנרשמו בשנה שעברה, לרבות שינוי בשיערוך חברת הביטוח הפניקס, שנמכרה לאחרונה, שהיקפו היה כ־270 מיליון שקל.

האיחוד עם הפניקס – הסוף

לטענת דלק, בנטרול האירוע החד־פעמי מ־2018, התוצאות קרובות, ומוסיפים שבעקבות השלמת העסקה, ברבעון הרביעי תחדל החברה מלאחד את דו"חותיה של הפניקס. בנוסף, צפויה דלק "להכיר ברווח של כ־70 מיליון שקל כתוצאה מהעברה לרווח או הפסד של הסכומים שנזקפו בעבר לקרנות הון בגין ההשקעה בהפניקס".

הרבעון השלישי היה האחרון של אסי ברטפלד כמנכ"ל, ותחילת תקופתו של עידן וולס. הכנסות הקבוצה מפעילויותה השונות — לרבות הפקת גז בישראל, הפקת נפט בים הצפוני, שיווק וקמעונאות בדלק ישראל — הסתכמו ברבעון בכ־2 מיליארד שקל, ירידה של כ־11% לעומת הרבעון המקביל, שבו הציגה הכנסות של כ־2.26 מיליארד שקל.

דלק נשענת בישראל על פעילות דלק קידוחים, שגרמה לצניחה של עשרות אחוזים ברווח התפעולי והנקי בשל אירועים חד־פעמיים, לרבות רישום חשבונאי של תמר פטרוליום. עד היום חישבה דלק קידוחים את ההשקעה שלה בתמר פטרוליום לפי השווי המאזני שלה. אולם, מרגע שנותקה הזיקה העיקרית בין השתיים (מנכ"ל דלק קידוחים יוסי אבו היה בכיר בתמר פטרוליום), עברה דלק קידוחים למדוד את השקעתה בתמר פטרוליום לפי שווי השוק שלה. השנה צנח השווי, ואיתו המכה בדו"חות דלק קידוחים, ובדו"חות הקבוצה.

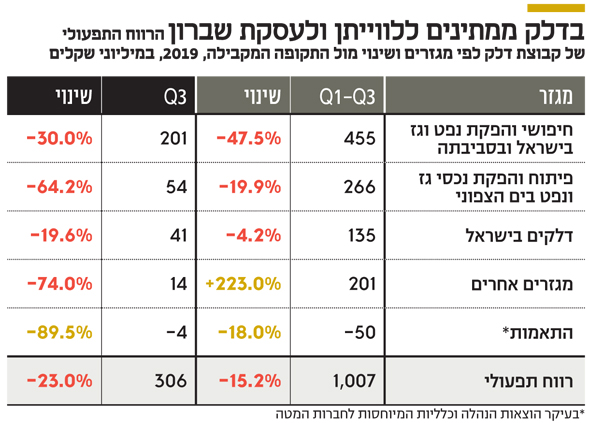

הרווח התפעולי של הקבוצה הסתכם ב־306 מיליון שקל, ירידה של 23% לעומת 397 מיליון שקל ברבעון המקביל. הקבוצה רשמה עלייה קלה בהוצאות המימון שהסתכמו ב־267 מיליון שקל, עלייה של כ־5% לעומת השנה שעברה. פילוח הרווח התפעולי של מגזרי הפעילות של דלק מעלה שמגזר הפקת הגז והנפט הסתכם ב־201 מיליון שקל, צניחה של כ־30% לעומת הרבעון המקביל. הצניחה נבעה בעיקר מצניחה מקבילה בדלק קידוחים עבור אחזקותיה במאגר תמר ולווייתן.

"קשה להתרחב בישראל"

"עם השלמת עסקת שברון הפכנו לבינלאומיים. קשה להתרחב בישראל, ותכף תתחיל הפקת הגז מלווייתן והמכירה למצרים. גם בבורסה כבר סיווגו אותנו כחברת אנרגיה. לגבי עסקת שברון, קלטנו 500 עובדים עם ידע וניסיון שמעולם לא היו לנו. זה שינוי שיאפשר לנו להחליף כל מפעיל קידוח בעולם", סיכם המנכ"ל היוצא אסי ברטפלד. למזלה של דלק, באוקטובר דיווחה נובל אנרג'י על חיסכון נוסף בעלויות החיפוש של לווייתן בהיקף כולל של כ־152 מיליון דולר. "כלל הסכמי מכירת הגז ממאגר לווייתן שנחתמו עד למועד דו"ח זה, ובכלל זה הסכמי מכירת הגז שנחתמו ברבעון זה, הינו כ־143 מיליארד מ"ק", מסכמת דלק, שהם כרבע מנפח המאגר המוכר.

גם מגזר הפקת הנפט בים הצפוני רשם ירידה ברווח התפעולי, מ־151 מיליון שקל ברבעון שעבר ל־54 מיליון שקל ברבעון המדווח, ירידה של כ־65%. בדלק מאמינים שברבעון הרביעי של השנה מגזר זה, שמנוהל על ידי איתקה, כבר יציג התאוששות.

מנכ"ל הקבוצה הנכנס עידן וולס חזר בשיחת משקיעים אתמול על התוכניות להנפיק את איתקה בלונדון כבר במחצית הראשונה של 2020. זאת כאשר הקבוצה עדיין מחפשת משקיעים שייכנסו כשותפים שם. מנגד, לפי המנכ"ל היוצא ברטפלד, התוכניות להעביר את פעילות לווייתן ומאגר אפרודיטה הקפריסאי ללונדון לא מתקדמות כרגע.

מגזר פעילות הדלקים והקמעונאות (דלק ישראל ומנטה) תרם 41 מיליון שקל לרווח התפעולי, וגם שם הקבוצה לא ממהרת להיפטר מהאחזקות. למרות הפרסומים על סגירת בתי הזיקוק בחיפה (ספקית הדלקים של דלק), והמעבר לרכב חשמלי, בדלק יחזיקו בפעילות כל עוד היא תורמת לרווח.

אסי ברטפלד צילום: עמית שעל

אסי ברטפלד צילום: עמית שעל