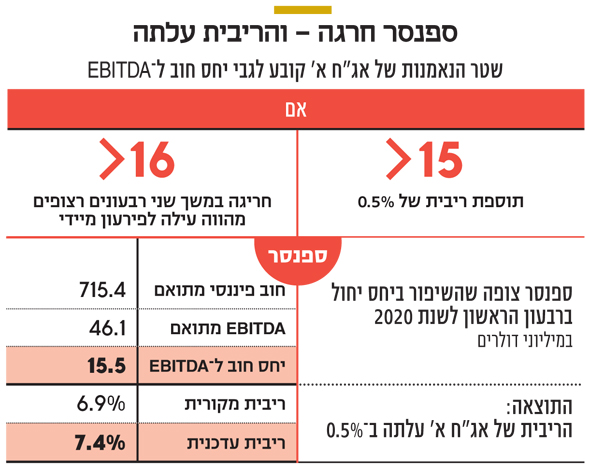

ספנסר חורגת מתנאי האג"ח בפעם השנייה - ותשלם בריבית

חברת הנדל"ן המניב של ג'ואל גלאק תשלם למחזיקי אג"ח סדרה א' תוספת ריבית של 0.5%. הסיבה: יחס חוב פיננסי נטו מתואם ל־EBITDA מתואם עבר את רף ה־15, שנקבע בשטר הנאמנות. שינוי בסיווג הכנסות מימון שיפר את היחסים הפיננסים של החברה

חברת הנדל"ן המניב האמריקאית ספנסר חורגת מאמת המידה הפיננסית של חוב פיננסי נטו מתואם ל־EBITDA מתואם. נכון ל־'30.9 החוב הפיננסי נטו של ספנסר הסתכם ב־715.4 מיליון דולר, בעוד ה־Ebitda (רווח לפני ריבית, מסים, פחת והפחתות) עמד על 46.1 מיליון דולר. כפועל יוצא, יחס החוב ל־EBITDA של החברה עמד בסוף הרבעון השלישי על 15.5. בשטר הנאמנות של אג"ח א', שהיקפה 349 מיליון שקל, התחייבה ספנסר שיחס זה לא יעלה על 15.

- ספנסר מפסיקה את גיוס האג"ח בתל אביב - "מצאנו אלטרנטיבת מימון טובה יותר"

- הריבית הנמוכה מעוררת מחדש את העניין בנדל"ן בצפון אמריקה

- תשואה של 24% באג"ח ספנסר לא מפחידה את בנק דיסקונט

מכיוון שהחברה חורגת מאמת המידה הפיננסית, הריבית שתשלם למחזיקי האג"ח תעלה ב־0.5% ותסתכם ב־7.4% בשנה. אם תחול הרעה נוספת ביחס חוב פיננסי נטו ל־EBITDA, וזה יעמוד על יותר מ־16 במשך שני רבעונים רצופים, ספנסר מסתכנת בהעמדת החוב לפירעון מיידי.

הרשות ישבה על הגדר, הנאמן: הפרשנות סבירה

העמידה באמות המידה הפיננסיות כלפי מחזיקי האג"ח היא סוגיה רגישה. במסגרת ביקורת רוחב בנושא, שערכה רשות ניירות ערך, עלו שאלות בנוגע לאופן שבו ספנסר מסווגת הכנסות ממתן הלוואות למימון נדל"ן לחברות כלולות; וכן לגבי השלכות הסיווג על אופן חישוב אותה אמת מידה פיננסית.

עד סוף 2016 ספנסר הציגה את הכנסות המימון מהלוואות לחברות כלולות ועסקאות משותפות מעבר לחלקה בהן. אולם, החל מדו"חות הרבעון הראשון של 2017, ספנסר מסווגת את הכנסות המימון הללו במסגרת הרווח התפעולי. לעמדת החברה, כניסתה לפעילות מתן הלוואות לצורך מימון נדל"ן לצדדי ג' בתחילת 2017 מהווה "שינוי נסיבות איכותני וכמותי" בפעילות מימון הנדל"ן שלה, ולכן נכון יותר להכליל את ההכנסות ממימון ברווח התפעולי.

בביקורת של רשות ני"ע נמצא כי שינוי סיווג זה השפיע ישירות על אופן חישוב אמת המידה הפיננסית. סגל הרשות לא הביע את עמדתו ביחס לאופן החישוב, בטענה שהוא בגדר פרשנות של הוראות שטר הנאמנות. אולם הנאמן למחזיקי האג"ח, משמרת חברה לשירותי נאמנות, סבר שספנסר נקטה פרשנות סבירה של שטר הנאמנות.

ספנסר חרגה כבר ב־2018, אבל תיקנה בדו"חות הבאים

זו לא הפעם הראשונה שספנסר חורגת מאמת המידה הפיננסית שאליה התחייבה בשטר הנאמנות של האג"ח. ב־30 באוגוסט 2018 דיווחה על חריגה זמנית מאותה אמת מידה, יחס חוב פיננסי נטו מתואם ל־EBITDA מתואם, שעמד על 15.2. אולם, שבעה חודשים לאחר מכן, במסגרת הדו"חות הכספיים ל־2018, היחס ירד לרמה של 14.8 וספנסר חזרה לעמוד בה.

בעל השליטה ויו"ר ספנסר ג'ואל גלאק מצפה שגם הפעם יחול שיפור ביחס החוב ל־EBITDA והחברה תחזור לעמוד בהתחייבות כלפי מחזיקי האג"ח. ספנסר צופה שהשיפור ביחס זה יחול ברבעון הראשון לשנת 2020. זאת לאור צפי לעלייה של כ־3 מיליון דולר ב־NOI (הכנסות תפעוליות נטו) השנתי כתוצאה מהשכרת 52 יחידות דיור במבנה המניב השני בנכס North Flats, מהשכרת הנכס Varick ומהארכת חוזה בנכס Alliance2. כמו כן, בספנסר מצפים לעלייה של 22 מיליון דולר במזומנים ולירידה של 13 מיליון דולר בחוב כתוצאה ממכירת הנכס Whitlock Plaza והקרקע Morrisanaia.

מידרוג: פעילות יציבה לעומת יחסי כיסוי איטיים

בשבוע שעבר פרסמה חברת דירוג האשראי מידרוג דו"ח מעקב לספנסר, שבו הותירה את דירוג האג"ח שלה על כנו, ברמה של A2 עם אופק דירוג יציב. בדו"ח צוין שהפעילות של ספנסר בענף הנדל"ן המניב בניו יורק תורמת ליציבותה. כמו כן ציינו במידרוג כי הפרופיל העסקי של ספנסר נתמך במצבת נכסים המאופיינת בשיעורי תפוסה גבוהים לאורך זמן, וכי לחברה יש יחסי מינוף בולטים לחיוב לרמת הדירוג. מנגד, נכתב שה־FFO (רווח בנטרול שערוכים ואירועים חד־פעמיים) של ספנסר נמוך ביחס לרמת הדירוג, ושלחברה יחסי כיסוי אטיים המשליכים לשלילה על הפרופיל הפיננסי שלה.

כיום האג"ח הארוכות הלא מובטחות של ספנסר, אג"ח ב', נסחרות בתשואה של 8.9%, אחרי שטיפסו מתחילת השנה ב־15.5%. האג"ח המובטחות מסדרה ג' נסחרות בתשואה של 3.8%. החוב של ספנסר למחזיקי האג"ח בשלוש הסדרות מסתכם ב־1.1 מיליארד שקל.

נכס של ספנסר. מתמקדת בתחום היציב של דיור להשכרה

נכס של ספנסר. מתמקדת בתחום היציב של דיור להשכרה

אולייר עברה להפסד והתזרים החזוי קטן

חברת הנדל"ן האמריקאית אולייר הציגה בשורה התחתונה הפסד של 44.9 מיליון דולר ברבעון השלישי לעומת רווח נקי של 1.8 מיליון דולר ברבעון המקביל. ברבעון זה ספגה החברה שבשליטת יואל גולדמן הפסד של 10 מיליון דולר כתוצאה משינוי בערך וממימוש נדל"ן להשקעה, בעוד ברבעון המקביל אותו סעיף הסב לה רווח של 10.2 מיליון דולר. כמו כן, הוצאות המימון נטו הסתכמו ב־48.3 מיליון דולר - יותר מכפליים מברבעון המקביל.

אולייר הציגה ברבעון השלישי FFO שלילי של 3.1 מיליון דולר, זאת בהשוואה ל־FFO חיובי של 2.2 מיליון דולר ברבעון המקביל. בחברה מסבירים את הקיטון בעיקר בעלויות מימון של שלב ב' בפרויקט דניזן, שבשלבי אכלוס. להערכתה, תיתכן שחיקה נוספת ב־FFO עד ששלב ב' בנכס Denizen־Bushwick יאוכלס וימומן מחדש בריבית מופחתת.

בתשעת החודשים הראשונים של 2019 הסתכם ההפסד בשורה התחתונה ב־73.5 מיליון דולר, זאת לעומת רווח של 67.5 מיליון דולר בתקופה המקבילה ב־2018. ה־FFO לפי גישת ההנהלה עמד על 11.4 מיליון דולר, שיפור בהשוואה ל־4.8 מיליון דולר בתקופה המקבילה.

אולייר סיפקה גם הצצה לעתיד לבוא, כשנדרשה לפרסם תזרים מזומנים חזוי, לנוכח גירעון של 61 מיליון דולר בהון החוזר. אולייר צופה ירידה ביתרת המזומנים בסוף השנה ל־28.1 מיליון דולר, זאת בהשוואה ל־44.3 מיליון דולר בתזרים החזוי שפורסם בסוף הרבעון השני. באולייר תולים את השינוי בשלושה גורמים: הלוואה של 55 מיליון דולר שניטלה חלף מכירת קרקע בשכונת גואנוס; חברה־בת בבעלות מלאה משכה סכום ממסגרת הון שעמדה לזכותה, לעומת מכירת נכסים בתזרים הקודם; דחיית ההשלמה של זכויות ההשתתפות בתאגיד שמחזיק בנכס Grand Living לינואר 2020 במקום לרבעון הרביעי השנה.

הנכס המשותף לספנסר ולחברת אולייר בברוקלין צילום: נדב נויהוז

הנכס המשותף לספנסר ולחברת אולייר בברוקלין צילום: נדב נויהוז