גם הדיבידנד מבזן לא יספיק לפטרוכימיים לפירעון האג"ח

במקביל להודעת החברה־הבת בזן כי תחלק דיבידנד של 50 מיליון דולר, הודיעה אתמול פטרוכימיים כי לא תוכל לעמוד במלוא התשלום הקרוב לאג"ח. בתשקיף המדף מזהירה פטרוכימיים כי ללא שיפור בתוצאות היא "עלולה להיקלע להליכי חדלות פירעון"

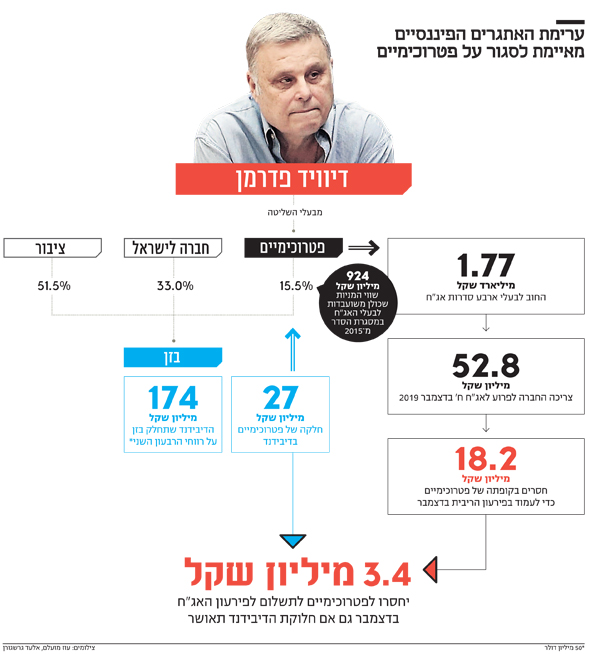

אדי הדלק שעליהם חיה מפעלים פטרוכימיים, שדיויד פדרמן הוא אחד מבעלי המניות הגדולים בה, לא יספיקו לה לצורך עמידה בפירעון ריבית של כמעט 53 מיליון שקל בדצמבר לאג"ח מסדרה ח'. החברה, שהגיעה להסדר חוב מול בעלי האג"ח ב־2015, הודיעה כי לצורך הפירעון הקרוב חסרים לה 18.2 מיליון שקל.

- מקינזי: אם סוגרים את בזן, עדיף הכי מאוחר שאפשר

- חשד: חומרים מסוכנים שמקורם בבתי הזיקוק בחיפה דלפו לים

- אחרי שנה וחצי: ישר בן מרדכי פורש מתפקיד מנכ"ל בזן

אפילו דיבידנד שהיא צפויה לקבל מהחברה־הבת (15.48%) בזן, שעליו דווח אתמול (ב') במקביל, לא יספיק לה לצרך העמידה בתשלום הריבית, ועדיין יחסרו בקופתה 3.4 מיליון שקל לפירעון המלא. אתמול, במקביל לפרסום דו"חות הרבעון השני דיווחה בזן על החלטתה לחלק דיבידנד של 174 מיליון שקל (50 מיליון דולר), מה שמעמיד את חלקה של פטרוכימיים בדיבידנד על 27 מיליון שקל. החדשות הרעות הרעות יותר הן שחלוקת הדיבידנד תלויה באישור אסיפת בעלי המניות של בזן.

הערת אזהרה בתשקיף

עד כמה קשה מצבה של פטרוכימיים ניתן ללמוד מהפסקה שפותחת את תשקיף המדף שהגישה אתמול לבורסה, שלפיו, "החברה מיצתה את כל מקורותיה הנזילים, כאשר הנכס היחיד שנותר בידה הן מניות בזן המשועבדות כולן לטובת מחזיקי האג"ח של החברה. מאחר ולחברה, כחברת אחזקות, אין מקורות הכנסה נוספים, אזי היא נסמכת על אחזקותיה במניות בזן ועל התוצאות העסקיות של בזן על מנת שיסייעו לה לעמוד בהתחייבויותיה לשנת 2019 ועד לתום שנת 2023, מועד פירעון אגרות החוב מסדרות ב', ג' ו־1, אם באמצעות דיבידנדים שיחולקו לבעלי מינות בז"ן ואם באמצעות עליית ערך מניית בזן שאותה ניתן למכור או לשעבד כנגד קבלת אשראי". ואם לא יחול שיפור בתוצאות או בשווי של מניות בזן, פטרוכימיים מזהירה בתשקיף כי היא "עלולה להיקלע להליכי חדלות פירעון".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

פטרוכימיים שבשליטת (54.4%) משפחת פדרמן, יעקב גוטנשטיין ואלכס פסל כבר הגיעה להסדרי חוב בעבר, לא עמדה בחלקם. הסדר החוב האחרון היה מול בנק הפועלים וקרן בראשית, בינואר 2017 שבמסגרתו מכרו הפטרוכימיים 4% ממניות בזן. ההסדר הגדול הקודם – מול בעלי האג"ח – היה במרץ 2015, כאשר כבר בשנה שעברה נאלצה פטרוכימיים להרחיב את סדרה ח' כדי שתוכל לשרת את תשלומי הריבית לאותה סדרה.

אג"ח בתשואת זבל

כיום נסחרות 4 סדרות אג"ח של פטרוכימיים בבורסה עם חוב כולל של 1.77 מיליארד שקל (כולל ריביות עד לפירעון סופי), שנסחרות בשווי כולל של 796 מיליון שקל. שלוש מהסדרות נסחרות בתשואת זבל. סדרה 1, בהיקף של 583 מיליון שקל נסחרת בתשואה לפדיון של יותר מ־42% ולפי שווי של 223 מיליון שקל; סדרה ב' (212 מיליון שקל) נסחרת בתשואה של 22% ולפי שווי של 158.8 מיליון שקל; סדרה ג' (105 מיליון שקל) נסחרת בתשואה של 22.9% ולפי שווי של 70 מיליון שקל; וסדרה ח' (328.5 מיליון שקל) שנסחרת בתשואה של 6.2% ולפי שווי של 343.9 מיליון שקל.

דיבידנד ברבעון חלש

חלוקת הרווחים המתוכננת על ידי בזן אולי תסייע למפעלים פטרוכימיים, אבל היא באה על רקע רבעון חלש מאוד לבזן עצמה. בזן שבעלת המניות העיקרית (32.99%) בה היא החברה לישראל של עידן עופר, ראתה כיצד מרווח הזיקוק לחבית נפט מתוצרתה – שמהווה את עיקר הרווח לחברה – צולל ברבעון השני ב־51% לעומת הרבעון המקביל. מרווח הזיקוק מייצג את מחיר חבית הנפט הגולמי לעומת המחיר שגובה החברה על המוצרים המזוקקים שהיא מייצרת. בזן ציינה בדו"ח כי מרווחי זיקוק הנפט מסוג אורל, הרלבנטיים לגביה, היו תנודתיים ברבעון השני וירדו בחדות לעומת תקופות קודמות, זאת בגלל החששות מהאטה בכלכלה העולמית והתגברות מלחמת הסחר בין ארה"ב לסין. עם זאת, את עיקר ירידת מרווחי הזיקוק היא מייחסת להתייקרות יחסית של סוגי נפט גולמי כבד באזור אגן הים התיכון, לרבות נפט מאזור האורל, זאת בשל סנקציות המוטלות על אירן והמחסור הזמני באורל כתוצאה מזיהום בקו צינור נפט גולמי מרוסיה לאירופה, – קו דרוז'בה המכונה "קו הידידות".

קריסת מרווח הזיקוק, ב־51% כאמור, מ־7.8 דולרים לחבית נפט בתקופה המקבילה ל־3.8 דולרים ברבעון השני השפיעו קשות על התוצאות. ההכנסות ברבעון דשדשו וירדו ב־2% בלבד לעומת הרבעון המקביל, ל־1.68 מיליארד דולר, אולם ה־EBITDA המנוטרל של החברה נפל ב־47% לעומת הרבעון המקביל, ל־80 מיליון דולר והרווח הנקי נחתך ב־70% ברבעון, ל־29 מיליון דולר.

עם זאת, זאת יכולה אולי לשאוב עידוד מקריסת המרווחים המשתקפים במדדים המובילים בעולם. מרווח אורל רויטרס עמד על 1.7 דולרים לחבית, ירידה של 61%. מרווח אורל בלומברג ירד ב־43%, ל־3.4 דולרים, נמוך מהמרווח של בזן שעמד, כאמור, על 3.8 דולרים ברבעון. המרווח של בלומברג הוא הקרוב יותר לזה של בזן, שכן הוא בודק מרווחים בבתי זיקוק בדרגה גבוהה של יכולות ההפקה, כמו זו של בזן, שמופעלים על גז טבעי.

קופת המזומנים והפיקדונות הדולריים של בזן עמדו בסוף הרבעון על 461 מיליון דולר, ירידה קלה לעומת הרבעון המקביל אז עמדו המזומנים והפיקדונות על 472 מיליון דולר. לחברה אין מדיניות חלוקת דיבינד קבועה, וחרף ההרעה בביצועים, הוחלט כאמור, לחלק דיבידנד של 50 מיליון דולר לבעלי המניות. צעד זה כפוף לאישור האסיפה הכללית, שטרם זומנה. בינואר 2018 חילקה החברה דיבידנד של 65 מיליון דולר, שהצטרף לחלוקה של 85 מיליון דולר ב־2017. לפי גורמים בסביבת החברה, חלוקת הדיבידנד נעשתה ברוח של שמרנות, ובזן תוכל לעמוד בתוכניות השקעה העתידיות שלה כמו גם בהמשך מגמת הפחתת החובות שלה.

הקטנת החוב הפיננסי

בזן מנוהלת כיום על ידי מ"מ מנכ"ל, שלומי בסון שמונה לתפקיד במאי האחרון בעקבות עזיבתו של המנכ"ל ישר בן מרדכי, שסיים את תפקידו לאחר כשנה וחצי, בנסיבות שהוגדרו אישיות. אתמול אמר בסון אמר ל"כלכליסט" כי "בזן רואה במשקיעים שלה שותפים להשאת הרווחים שלה תוך כדי איזון בין צמצום החוב להשקעות הנדרשות ולהסתכלות העתידית". לדברי בסון, מגמת הקטנת החוב הפיננסי נטו של החברה, שעמד על 1.93 מיליארד דולר ב־2013, נמשכת, והוא ירד ב־55 מיליון דולר נוספים, ל־882 מיליון דולר בסוף הרבעון השני. גם ההון העצמי של בזן גדל ב־100 מיליון דולר ל־1.42 מיליארד דולר. מניית החברה הוסיפה אתמול 1.2% לערכה אחרי פרסום הדו"חות, והשלימה עלייה של 12% בשנה האחרונה, לשווי של כמעט 6 מיליארד שקל.

| |||

| צילום: אלעד גרשגורן | |||

"המדינה בוחנת אפשרות לסגור את כל הפעילות של בזן עד שנת 2030"

המדינה עשויה להחליט לסגור את בזן, כך עולה מדו"חות החברה לרבעון השני שפורסמו אתמול. במסגרת הדו"חות מתייחסת החברה לדו"ח שהוזמן מחברת הייעוץ מקינזי על ידי המועצה הלאומית לכלכלה בראשות פרופ' אבי שמחון, שכותרתה היא "עתיד התעשייה הפטרוכימית במפרץ חיפה". לפי בזן, מטרת הדו"ח היתה "לספק ניתוח כלכלי הכולל ארבע חלופות לצוות הבין־משרדי שהוקם על ידי המועצה הלאומית לכלכלה, לשם בחינת עתיד קבוצת בזן במפרץ חיפה. החלופות שנבחנו הן המשך הפעילות של בזן במתכונת הנוכחית; העברת קבוצת בזן לאזור לא עירוני; סגירה חלקית של פעילות החברה במתחם הנוכחי; וסגירה של כלל הפעילות בכמה מועדים אפשריים, כשהמועד המאוחר ביותר שנבחן במסגרת הדו"ח הוא 2030".

בזן רומזת שאם המדינה תבחר באפשרות הסגירה, היא מצפה לקבל פיצוי גדול "שמבוסס על הרווח הנקי של החברה במועד הסגירה". בסביבת משרדי הממשלה הרלבנטיים אומרים שהחוק מחייב לפצות את מי שהמדינה כפתה עליו לסגור את העסק שלו. עם זאת, סביר להניח שפיצוי של מיליארדים לבעלת השליטה משפחת עופר, לא יתקבל בהבנה בקרב הציבור, ושהפוליטיקאים לא ימהרו לבחור באפשרות הזו.

בזן אמנם מדגישה כי אין לה "אפשרות להעריך מה יהיו תוצאות עבודתו של הצוות, בייחוד נוכח ההסתייגויות שהוצגו על ידי כותבי הדו"ח ושמיעת עמדת החברה. כמו כן, אין לחברה אפשרות להעריך אם ומתי יובאו תוצאות כאלה בפני הממשלה ומה יהיה תוכן החלטת הממשלה", אך בסופו של דבר היא מדגישה כי מתקיימים דיונים רגולטוריים שעלולים להוביל לסגירתה. הדו"ח של מקינזי הוא הדו"ח השני מטעם המדינה שתוקף את בזן. לפני כחצי שנה הציג משרד האנרגיה את החזון שלו שלפיו יש לאסור מכירת כלי רכב שמונעים בדיזל או סולר עד 2030. בזן מספקת כיום כ־60% מהיצע הבנזין בישראל, ומצב כזה יחייב אותה לשנות את תמהיל המוצרים שלה.

בזן האריכה את חוזה הגז שלה מול מאגר תמר

עוד על הפרק בענייני החברה - חוזה חדש נחתם בין בזן למאגר הגז תמר, כך עולה מדו"חות החברה לרבעון השני של השנה שפורסמו אתמול. החוזה, שנחתם לפני כחודשיים וחצי ומתגלה עתה בדו"חות, הוא מעין חוזה גישור.

החוזה הקודם של בזן מול תמר שהחל ב־2013 הגיע לסיומו. במקביל, חתמה החברה על חוזה עם חברת אנרג'יאן היוונית שמחזיקה במאגרי כריש ותנין, שבמסגרתו תקבל ממנה גז במחיר נמוך ב־23% מהמחיר הנוכחי שאותו היא משלמת לתמר - 5.2 דולר ליחידת חום. אלא שמאגרי כריש ותנין עדיין בפיתוח, והם אמורים להתחיל לספק גז רק במחצית הראשונה של 2021. לכן, כדי "להבטיח את רציפות אספקת הגז הטבעי", לשון הדו"חות, נחתם חוזה מחודש עם תמר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לפי ההערכות, במסגרת החוזה הקודם רכשה בזן מתמר כמיליארד מ"ק גז בשנה. החוזה הנוכחי הוא חידוש של החוזה הקודם אך במקטעים של חצי שנה, כשבכל חצי תרכוש בזן חצי מיליארד מ"ק.

המחיר השנתי המגולם לעסקה, לפי ההערכות, עומד על 190 מיליון דולר. בזן ציינה בדו"חות שלה כי ניתן להאריך אוטומטית את החוזה בכל חצי שנה עד לתקופה כוללת של שמונה שנים. אם מסיבה כלשהי הגז מאנרג'יאן לא יגיע, ניתן יהיה לחדש את החוזה במקטעים של שנה.