ארה"ב מסתערת על קרנות ההשקעה הפרטיות, בישראל ידי המוסדיים כבולות

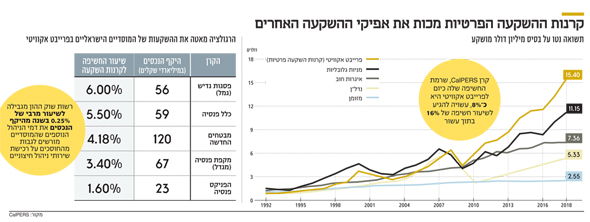

קרן הפנסיה הגדולה בארה"ב מתכננת להכפיל את השקעותיה בפרייבט אקוויטי ל־16% בתוך עשור, שכן מאז משבר 2008 הן סיפקו תשואה גבוהה באופן משמעותי מאפיקי השקעה אחרים. בישראל שיעור החשיפה לקרנות אלה מדשדש סביב 6% בגלל תקנות רשות שוק ההון, המגבילות את דמי הניהול הנוספים שהמוסדיים רשאים לגבות מהחוסכים על רכישת שירותי ניהול חיצוניים. ובקרנות עצמן חוששים ממשקיעים שיהיו דומיננטיים מדי

קאלפרס, קרן הפנסיה של עובדי מדינת קליפורניה - שהיא הקרן הגדולה בארה"ב - מתכננת להסתער על השקעות בקרנות ההשקעה הפרטיות (פרייבט אקוויטי). לאחרונה התכנסה ועדת ההשקעות של קאלפרס (CalPERS — California Public Employees' Retirement System) לדון בהעמקת ההשקעות בתחום, והוחלט להתיר לצוות ההשקעות של הקרן לפתוח במגעים עם קרנות השקעה פוטנציאליות.

- קרן Insight מניו יורק רוכשת את רוב אחזקות ג'נסיס 4 הישראלית

- מייסדי NSO רוכשים השליטה בחברה לפי שווי של 800 מיליון דולר

- פימי הכפילה את החזקתה בעמיעד: רכשה מניות בפרמיה של 17%

הקרן מעוניינת להשקיע לא פחות מ־20 מיליארד דולר בעשור הקרוב בסטארט־אפים בתחום הטכנולוגיה ובעסקים פרטיים, ובכך תכפיל כמעט את חשיפתה לפרייבט אקוויטי, שכן כיום מסתכמות השקעותיה בתחום ב־28 מיליארד דולר. יש אף הטוענים כי היעד של קאלפרס הוא להגיע לחשיפה של 16% מכלל נכסיה לתחום הפרייבט אקוויטי. מבחינת הקרן, שמנהלת 356 מיליארד דולר, מדובר בהימור לא מבוטל.

בן מנג (Ben Meng), מנהל ההשקעות הראשי של הקרן, אמר לאחרונה ל"וול סטריט ג'ורנל" כי "ההתרחבות הזו תסייע לעמוד ביעד התשואה: 7% לשנה". קרנות הפנסיה בארה"ב חשופות היום בשיעור של 6.6% מהתיק שלהן לפרייבט אקוויטי — 30% יותר מאשר ב־2008. בישיבת ועדת ההשקעות של קאלפרס הבהיר מנג: "אנחנו צריכים פרייבט אקוויטי, כמה שיותר — ועכשיו".

כוח המיקוח של המוסדיים נמוך, וגם הגישה לקרנות המצליחות בעולם

ובעוד קאלפרס מתכננת להסתער על התחום, מה קורה בישראל? חברות הביטוח הגדולות חשופות היום בשיעור של עד 5% בממוצע לקרנות ההשקעה. לקרן הפנסיה הגדולה בישראל — מבטחים החדשה, המנהלת 120 מיליארד שקל — יש חשיפה של 4.18%, קרן הפנסיה מקפת של מגדל חשופה ב־3.4% מתוך 67 מיליארד השקלים שהיא מנהלת, קרן הפנסיה של הפניקס חשופה רק בשיעור של 1.6% לקרנות השקעה מתוך 23 מיליארד שקל וקרן הפנסיה של כלל, המנהלת 59 מיליארד שקל, חשופה רק בשיעור של 5.5% — החשיפה הגבוהה מבין קרנות הפנסיה.

בזמן שקרנות ההשקעה הגדולות בעולם לבטח ישחרו לפתחה של קאלפרס, כוח המיקוח של המוסדיים בישראל נמוך משמעותית, וכך גם הגישה שלהם לקרנות המצליחות בעולם, אם כי בהחלט ניכר בכך שיפור בשנים האחרונות. דבר נוסף שמקשה על המוסדיים לצמוח מהר יותר בתחום הפרייבט אקוויטי הוא תקנות הרגולציה מ־2014, המגבילות את דמי הניהול הנוספים שהמוסדיים יכולים לגבות מהחוסכים בעבור רכישת שירותי ניהול חיצוניים בשיעור מרבי של 0.25% בשנה מהיקף הנכסים. כיום מגולגלים דמי הניהול של קרנות ההשקעה על החוסכים, באמצעות גילום בתשואה נמוכה יותר. המגבלה נועדה לתמרץ את המוסדיים להתמקח על דמי הניהול, אך גם נובעת מתפיסה ברשות שוק ההון, המפקחת על הגופים המוסדיים, כי כלל לא בטוח שקרנות ההשקעה מצליחות להכות לאורך זמן את ביצועי השוק, וכי בסופו של דבר האחריות לניהול ההשקעות מוטלת על הגוף המוסדי, ולא נכון שהוא יגלגל את הניהול למנהלים חיצוניים תמורת דמי ניהול נוספים.

בן מנג, מנהל ההשקעות הראשי של קרן CalPERS: אנחנו צריכים פרייבט אקוויטי, כמה שיותר — ועכשיו. ההתרחבות הזו תסייע לנו לעמוד ביעד התשואה שלנו: 7% בשנה" צילום: בלומברג

בן מנג, מנהל ההשקעות הראשי של קרן CalPERS: אנחנו צריכים פרייבט אקוויטי, כמה שיותר — ועכשיו. ההתרחבות הזו תסייע לנו לעמוד ביעד התשואה שלנו: 7% בשנה" צילום: בלומברג

אופיר נאור, שאחראי על התחום בבית ההשקעות פסגות, אומר כי "ברור שככל שסכומי ההשקעה גדולים יותר, כוח המיקוח גדול יותר. יש גופים שכוללים מראש במסמכי הקרן הנחה לגופים המשקיעים יותר מ־300 מיליון דולר, ואין בינתיים גופים ישראליים שמוכנים לשים סכומים כאלה. ההשקעה המוסדית הישראלית הגדולה ביותר כיום היא 150 מיליון דולר. אבל בשנים האחרונות מתחילים להבין, שאם מאמינים בקרן, צריך להשקיע בה סכום מהותי, ולא לפזר סכומים קטנים בהרבה קרנות, דבר שמעמיס תפעולית על המערכת ולא משפיע מהותית על התיק. פיזור בין שלל קרנות מייצר, בסופו של דבר, תשואת שוק. המוסדיים הישראליים מבינים כיום שצריך להתמקד ולהתחייב בסכומים גדולים על בסיס איכות המנהל".

נאור גם אומר כי הקרנות הפועלות בישראל הן פחות אטרקטיביות היום. "95% מההשקעות שלנו בשנים האחרונות הן בקרנות זרות. בחו"ל יש מבחר גופים, בעוד התעשייה בארץ קטנה וצעירה יחסית. שם יש גופים מרשימים עם רקורד ארוך יותר, ולכן מרבית ההשקעות שלנו הן בקרנות מהטובות בעולם — ברוקפליד (Brookfield), ביין קפיטל (Bain Capital), אינסייט ונצ'ר (Insight Venture Partners), סילברלייק (SilverLake), בלו־ביי (BlueBay) ו־ISG". לדברי נאור, הקרנות האלה מתלהבות מאוד מהגופים בישראל: "אנחנו שוק מבוקש מאוד. יש כאן דמוגרפיה צומחת וחוק פנסיה חובה. הם מבינים שיש כאן המון כסף שצומח במהירות. אנחנו כבר ממש לא בעמדת נחיתות מול העולם".

אשר לסוגי הקרנות, גם נאור מתחבר לכיוון שבו הולכת קאלפרס, להתמקד בקרנות המשקיעות בטכנולוגיה. "בשנתיים האחרונות גם אנחנו שמנו פוקוס על קרנות שמשקיעות בטכנולוגיה. אין ספק שזה אחד הסקטורים הצומחים ביותר בעולם. ברור שיהיו עליות וירידות, אבל בגדול זה תחום שצריך להיחשף אליו — אבל בשלבי בשלות מתקדמים. טכנולוגיה זה לא הון סיכון. השקענו לא מעט בטכנולוגיה, בעיקר באזורים צומחים כמו תוכנה לארגונים. אנחנו מאמינים בזה מאוד. החברות עצמן דפנסיביות יחסית, עם תזרים מזומנים חזק. אינסייט, למשל, מתמחה בתחום הזה. במקביל אנחנו רואים בכל השווקים המפותחים צמצום חברות ציבוריות. היה כתוב: ב־20 שנה ירד מספרן של 9,000 החברות שנסחרו בבורסות בארה"ב ל־5,000. חברות נשארות פרטיות יותר זמן, כי יש הרבה יותר כסף פרטי. קרנות פרייבט אקוויטי גם קונות חברות ציבוריות והופכות אותן לפרטיות. המוסדיים מרגישים יותר נוח ללכת לפרטי".

אופיר נאור, ראש מערך השקעות לא סחירות בפסגות: בשנים האחרונות מתחילים להבין, שאם מאמינים בקרן, צריך להשקיע בה סכום מהותי, ולא לפזר סכומים קטנים בהרבה קרנות" צילום: רמי זרגנר

אופיר נאור, ראש מערך השקעות לא סחירות בפסגות: בשנים האחרונות מתחילים להבין, שאם מאמינים בקרן, צריך להשקיע בה סכום מהותי, ולא לפזר סכומים קטנים בהרבה קרנות" צילום: רמי זרגנר

אשר למגבלת כפל דמי הניהול, שהשיתה רשות שוק ההון, אומר נאור: "אני חושב שהטרמינולוגיה שגויה. זה ממש לא כפל דמי ניהול. לפסגות אין יכולת להשקיע במה שהפרייבט אקוויטי משקיעים. אנחנו עובדים עם קרנות שמעסיקות מאות אנשים בעלי ניסיון של עשרות שנים, ומעולם לא שילמנו יותר מהמקובל בשוק. אנחנו עוד לא הגענו למגבלה, כך שזה לא משפיע עלינו. השיקול היחיד שלנו הוא אם ההשקעה נכונה לחוסכים. יש גופים שהגיעו למגבלה, ולדעתי היא חוטאת לעמיתים. אני לא רואה אף גוף ישראלי מנצל את העובדה שאפשר להעביר כסף לניהול חיצוני, כדי לשלם דמי ניהול מופקעים כשלא צריך. יש גופים שמאמינים יותר בפרייבט אקוויטי, ויש שפחות. אנחנו חושבים שיש לזה מקום מהותי בתיק במגוון אסטרטגיות".

דמי הניהול בפרייבט אקוויטי גבוהים, והכסף כלוא זמן רב

קרנות הפנסיה הגדולות בארה"ב מתחבטות באחרונה בסוגיה מהי רמת הסיכון שנכון לקחת, כדי לעמוד ביעדיהן לחוסכים. למרות עשור של שוק שורי במניות ובאג"ח, התברר כי קרנות פנסיה רבות התקשו לעמוד ביעדיהן, כאשר מצד אחד סכומי כסף אדירים ממשיכים לזרום לאליהן, ומצד שני יעדי ההשקעה הולכים ופוחתים. זאת במיוחד כששוק האג"ח מציע תשואות אפסיות, ובשנתיים האחרונות אף ספג הפסדי הון בגלל סביבת הריבית העולה בארה"ב.

כמובן שהשקעה בקרנות השקעה, לצד פוטנציאל התשואה שלהן, משמעה חשיפה של החוסכים להשקעה בעסקים פרטיים, שמטבע הדברים מסוכנים יותר. מנהלי ההשקעות בקאלפרס מצפים לקבל מהשקעותיהם בפרייבט אקוויטי תשואה גבוהה יותר מזו שהיו מקבלים בשוק המניות והאג"ח בשנים הקרובות, כשהציפיות הן לתשואה שנתית ממוצעת של 10.05% בעשור הקרוב. מנגד עומדת, כמובן, העלות של קרנות ההשקעה, הכרוכה בדמי ניהול גבוהים יחסית לעומת השקעה במוצרי מדדים, למשל, וישנה גם כמובן העובדה שהכסף כלוא במשך תקופת השקעה ארוכה.

גם בישראל נאבקים מנהלי ההשקעות עם הקושי לאתר אפיקי השקעה מניבים, אחרי עשור של עליות חדות ולאור העובדה שבתחום הסולידי קשה למצוא אפיקי השקעה שנותנים מענה לאתגרי התארכות תוחלת החיים. אף על פי כן, אם לשפוט לפי נתוני העבר, תחום הפרייבט אקוויטי נמנה עם אפיקי ההשקעה הרווחיים בעשור האחרון, עם תשואה שנתית ממוצעת של 11.4%. בעבר ניסו בקאלפרס לפעול להורדת עלויות הניהול בפרייבט אקוויטי, בעיקר באמצעות צמצום מספר קרנות ההשקעה שבהן השקיעו ותיעול השקעות גבוהות יותר לכל קרן, כדי לשפר את כוח המיקוח. בקאלפרס מקווים כי ברגע שיגיעו להיות הגורם המשקיע המרכזי בכל קרן, הדבר יסייע ליכולת המיקוח שלהם ויאפשר יתר שקיפות בהתנהלות הקרן מול קאלפרס.

דמות בכירה מאוד בענף הפרייבט אקוויטי הישראלי אמרה ל"כלכליסט" כי המגמה שמובילה קאלפרס היא תופעה כלל עולמית, שרק תלך ותעצים. "יש עלייה גדולה מאוד בהשקעות בפרייבט אקוויטי, בעיקר בעשור מאז המשבר של 2008. מדובר בעיקר בגופי פנסיה עם סכומי כסף עצומים, שמחפשים אלטרנטיבות בתקופה של ריבית נמוכה. אם לפני עשור המוסדיים בעולם השקיעו אולי 3%–4% בהשקעות אלטרנטיביות, כיום מדובר כבר ב־30%–40%, וגם הגופים בישראל מעלים כל הזמן את שיעור האחזקות האלה. והסיבה פשוטה: בפרייבט אקוויטי יודעים לעשות תשואה עודפת על ביצועי המדדים". אותו בכיר מבין היטב את ההיגיון של קאלפרס בהקטנת הפיזור לקרנות רבות: "המוסדיים למדו ללכת עם הגופים שהם מכירים. למה להתפזר על חמישה גופים? ברור שעדיף להגדיל את ההשקעה פר קרן". אבל באופן אבסורדי, דווקא הוא, שמנהל את אחת מקרנות ההשקעה המוצלחות בישראל, לא מעוניין בעצמו במשקיעים דומיננטיים מדי. "אנחנו לא רוצים משקיע אחד גדול, וזה לא נובע מחוסר רצון בשקיפות. אנחנו, כמנהלים, רוצים להיות המשקיעים הכי גדולים בקרן, ובקרן שתגייס מיליארד דולר מספיק לנו שכל משקיע ישים 50 מיליון דולר. לא רוצים 300–400 מיליון דולר למשקיע, אף שהמשקיעים רוצים בכך מאוד".

האמירה הזו מצביעה, כמובן, על קושי שקאלפרס ומוסדיים אחרים עשויים לחוות, בניסיונם לממש את הגדלת שיעורי האחזקות — אינטרס סותר של הקרן, שלא בהכרח מעוניינת במשקיעים דומיננטיים ומעורבים מדי. אבל אותו מנהל קרן פרייבט אקוויטי מבהיר כי "ברור שאם קאלפרס תבוא לקרן ענקית כמו בלאקסטון, שתגייס 20 מיליארד דולר, ותבקש להשקיע מיליארד דולר, יש מצב טוב שיסכימו לכך. הסיבה לכך שאנחנו מתנגדים להשקעות גדולות היא החשש שבמקרה של משבר עולמי חדש, ניאלץ להתמודד עם משקיע גדול שיילחץ וידרוש את כספו בחזרה. לא רוצים תלות במשקיע בודד".

בכיר אחר בענף הפרייבט אקוויטי הישראלי התייחס לרצון של קאלפרס להשקיע לצד הקרנות בחברות שבהן הן משקיעות: "קרן שרוצה להיטיב עם משקיעיה בהחלט חייבת לתת להם הזדמנות להשקיע לצדה. הקרן הרי תעשה זאת רק כשהיא בטוחה לחלוטין בהשקעה. הרי גם אם הקרן שלנו מעולה, אם נפשל בהשקעה, המשקיע יתרעם על כך שצירפנו אותו להשקעה כושלת". באשר להעדפה של קרנות המשקיעות בתחומים הלוהטים — טכנולוגיה, מדעי החיים ובריאות — אמר אותו בכיר: "אני לא אוהב טרנדים. אנחנו בודקים איפה אפשר לתת ערך, ולא רצים אחרי טרנדים. הלהיט עכשיו הוא בריאות, אבל אם לפני עשור היו אומרים את זה למשקיעים, והם היו משקיעים בחברות כמו טבע, מה היו אומרים עלינו? הרי היתה התרסקות. קרן השקעות צריכה לפזר תחומים. קרן משמעותית ורצינית לעולם לא תתמחה בתחום השקעה אחד".

בכיר נוסף בתעשייה התייחס לשאלה אם מגמת ההשקעה בקרנות באמת גוברת על רקע הירידה במספר החברות הנסחרות בבורסות, והוא דווקא חולק על התזה: "בחו"ל הקרנות באמת מוחקות מהמסחר את החברות שהן רוכשות, זמן קצר לאחר הרכישה. הן עושות זאת כדי להתייעל, להחליף מנהלים, ואת זה הן מעדיפות לעשות בשקט. מצד שני, אחרי שלוש שנים הן לבטח ינסו להנפיק אותן שוב. גם כשאנחנו מגיעים לסוף תקופת ההשקעה, עלינו לחפש קונה או קרן פרייבט אקוויטי אחרת, שתרכוש את החברה, או לבצע הנפקה שתשתף את הציבור. עשינו זאת הרבה, ומדובר במסלול לגיטימי וקיים".

ברשות שוק ההון סירבו להתייחס לפניית "כלכליסט" לגבי המגבלות שמקשות היום על המוסדיים בישראל להמשיך ולצמוח בתחום הלוהט. עם זאת, ההערכות הן כי הממונה החדש יחסית משה ברקת בהחלט שוקל את המודל הקיים, ולא מן הנמנע שיבחן אפשרות להגדיל את המגבלה או אף לבטלה בכל הקשור להשקעות שמוכיחות כי הן מניבות תשואה עודפת לחוסכים.