הצמיחה המפתיעה בארה"ב עדיין אינה צריכה להטריד את המשקיעים הסולידיים

אף שצמיחה חזקה מהצפוי אמורה להדליק נורת אזהרה למשקיעי האג"ח לקראת אפשרות של העלאת ריבית, הרי שנתונים פחות טובים על פעילות המשק והדולר החזק מרמזים שהמשקיעים יכולים עדיין להמשיך לישון בשקט

באופן מסורתי, הרבעון הראשון של השנה נחשב לחלש ביותר בארה"ב. מדובר ברבעון של חורף, שמגיע לאחר חגיגת הקניות של חג המולד והסילבסטר. אם נוסיף לכך תחילת שנה מלאה בחששות מהאטה עולמית והיעדר הסכם סחר בין ארה"ב לסין, הרי ניתן להבין מדוע הערכות האנליסטים היו לצמיחה של 2% בלבד.

- צמיחה מפתיעה בארה"ב: הכלכלה התרחבה ב-3.2% ברבעון הראשון

- אכזבה בדרום קוריאה: הכלכלה התכווצה - לראשונה מאז המשבר הפיננסי

- שביב אופטימיות: הצמיחה הורידה הילוך, אבל פחות

אלא שבאופן מפתיע הנתונים שהתקבלו הצביעו על צמיחה של 3.2%, והם מייצרים אופטימיות לכך שהכלכלה הגדולה בעולם חוזרת לפסי צמיחה. מזווית הראייה של המשקיעים בכלל, ומשקיעי האג"ח בפרט, נראה לכאורה שמדובר בחדשות די מטרידות, שכן הסיבה המרכזית לכך שהמפולת של סוף 2018 התחלפה בראלי חובק אפיקים מתחילת השנה, היתה החלטת הפד על הקפאת תהליך העלאת הריבית, זאת נוכח החשש מהאטה כלכלית. כך, ככל שכלכלת ארה"ב תתחזק, הפד יוכל לחזור לתהליך הנורמליזציה המוניטרית, שטומן בחובו פוטנציאל להפסדי הון באג"ח וירידה בשווי המניות והנדל"ן.

הפד יכול להיות סבלני בנושא הריבית

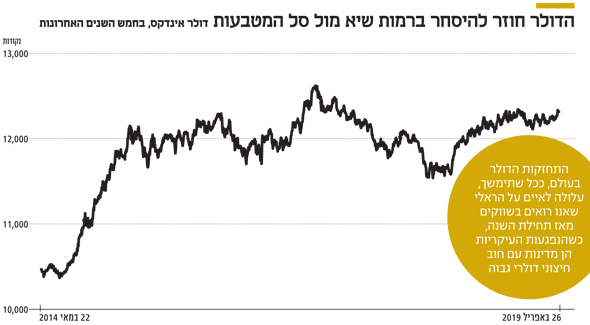

אם אלו הם פני הדברים, איך ייתכן שלאחר פרסום נתוני הצמיחה המפתיעים בארה"ב, התשואות ל־10 שנים דווקא ירדו קלות מ־2.53% לרמה של 2.5%? להערכתנו, הסיבה לירידת התשואות קשורה לנתונים נוספים שפורסמו לצד נתוני הצמיחה. כך, למשל, הביקוש המקומי בנטרול נתוני היצוא והיבוא, הגידול במלאי חברות והוצאות הממשלה, צמח רק ב־1.3%. מדובר בקצב הצמיחה הנמוך ביותר מאז הרבעון השני של 2013. גם ההוצאות הצרכניות, שגדלו בקצב הנמוך ביותר בשנה האחרונה, מרמזות שלפחות כרגע הפד יכול להמשיך ולהיות סבלני בכל הקשור להעלאות הריבית. נקודה חשובה נוספת שצריך להביא בחשבון היא התחזקות הדולר בעולם. בשבועות האחרונים חזר הדולר להיסחר ברמות שיא ביחס למטבעות העיקריים בעולם (דולר אינדקס). לרוב, התחזקות הדולר אינה מאפיינת תקופות של ראלי אמיתי ועמוק בשווקים וזאת מכמה סיבות: ראשית, הדולר נחשב לחוף מבטחים עולמי בעת משברים. בכל פעם שהמשקיעים חשים רעב לסיכון, הם מוכרים את המניות האמריקאיות הגדולות ורוכשים נכסים מפולפלים יותר, כמו השקעות בשווקים מתעוררים.

שנית, דולר חזק מאפיין תקופות של הידוק מוניטרי בארה"ב, כזה שגורם לריבית הדולרית להיות גבוהה ביחס למטבעות העיקריים האחרים. עצם העובדה שהדולר מתחזק בעולם חרף סיבוב הפרסה המוניטרי של הפד, מלמד על כך שהמשקיעים ממשיכים להעדיף את הדולר ביחס לשאר המטבעות. ניתן להניח שהעדפה זו מתבססת על כך שהריבית הדולרית עדיין גבוהה משמעותית מהריבית של שותפות הסחר העיקריות, ומכך שבשל ההאטה הגלובלית גם בנקים מרכזיים אחרים בעולם ביצעו סיבוב פרסה והם יותר בכיוון של הרחבות ותמריצים מאשר העלאות ריבית. וכל זאת מבלי שהזכרנו את הצמיחה העודפת בארה"ב. במילים אחרות, כלכלת ארה"ב ממשיכה להיראות אטרקטיבית ביחס לעולם.

התחזקות הדולר בעולם, ככל שתימשך, עלולה לאיים על הראלי שאנו רואים בשווקים מאז תחילת השנה. הנפגעות העיקריות מהדולר החזק הן מדינות עם חוב חיצוני דולרי גבוה. עבור אותן מדינות המשמעות של דולר חזק היא עלייה בנטל החוב, פגיעה בצמיחה ובמקרים קיצוניים סכנה ממשית לפשיטת רגל. כבר כיום ניתן לזהות חשש הולך וגובר לגבי ארגנטינה וטורקיה שמצויות במצב כלכלי שברירי. המשך התחזקות הדולר עלול לגרור שווקים מתעוררים נוספים למעגל הפחד. דולר חזק גם אינו תורם לכושר התחרות והרווחיות של החברות האמריקאיות הגלובליות, וככל שהדולר ימשיך להתחזק, כך רווחי החברות האמריקאיות עלולים להישחק.

הבשורה שהיטיבה עם השקל והאג"ח

מהשילוב של נתוני צמיחה מעורבים, אינפלציה מתונה והתחזקות הדולר, ניתן להעריך שהעלאת הריבית בארה"ב אינה צפויה להתחדש בשלב זה. מבחינת השוק המקומי, הרי שהבשורה הגדולה של החודש, צירופה המסתמן של ישראל למדד האג"ח העולמי של חברת FTSE, גרמה לאג"ח ולשקל להניב ביצועים טובים בהרבה ביחס לעולם. כך, למשל, באפריל לבדו עלו האג"ח הממשלתיות הארוכות ב־2.5%, בעוד האג"ח המקבילות בארה"ב איבדו 1.86%. מול שער הדולר השקל אמנם שמר על יציבות, אך מול סל המטבעות הוא התחזק ב־0.8% ונסחר קרוב לשיא של כל הזמנים. כל זאת חרף מדד מרץ שהפתיע כלפי מעלה וסביבת האינפלציה שמתבססת בתוך טווח היעד של בנק ישראל. ירידת התשואות תומכת במחירי הנכסים בישראל ומאפשרת לחברות להמשיך לגייס כסף בתנאים נוחים.

השורה התחתונה

עם צירופה המסתמן של ישראל למדד האג"ח של FTSE, השקל והאג"ח הניבו ביצועים טובים בהרבה ביחס לעולם

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות