יום אחרי הפצצה שהטילה גואטה:בי־קום קרסה, וסרצ'לייט נוטשת את אינטרנט זהב לטובתה

החברה־הבת של אינטרנט זהב, שמחזיקה ב־26.3% בבזק, תצא להסדר חוב עקב ההחלטה הדרמטית של רשות ני"ע לא לראות בקבוצה יחידה חשבונאית אחת. לכלכליסט נודע כי לאחר שמניית בי־קום צנחה ב־40%, הקרן צפויה להגיש הצעה למחזיקי האג"ח

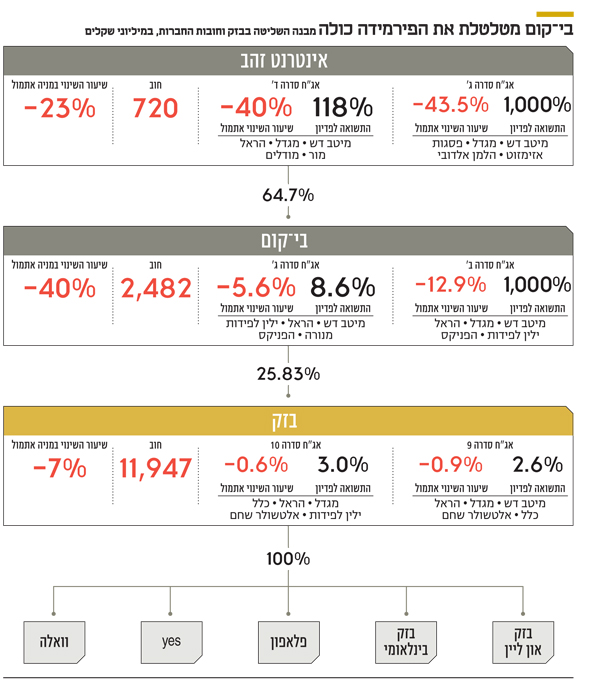

פירמידת התקשורת של בזק היטלטלה אתמול בצורה החמורה ביותר מאז פרוץ המשבר בקבוצה, בעקבות פירוק יורוקום. מניית בזק צנחה אתמול ב־7% וגררה עימה את מניית בי־קום שחתכה 40% משוויה לשווי שוק של 292 מיליון שקל. איגרות החוב של בי־קום מסדרה ב' ירדו ב־12.9%, סדרה ג' ירדה ב־5.6%, ומניית החברה במעלה הפירמידה, אינטרנט זהב, צנחה ב־23%.

רשות ניירות ערך דחתה שלשום את בקשתה של בזק להתייחס מבחינה חשבונאית לשלוש הפעילויות שלה — בזק, yes ובזק בינלאומי – כיחידה מניבת מזומנים אחת. משמעות ההחלטה היא דרמטית ומנפצת את התקווה של בזק להימנע ממחיקה של מיליארד וחצי שקל בשוויין של החברה־הבת yes ופעילויות נוספות. היא גם הכניסה את החברה־האם, בי־קום, המחזיקה בהיתר השליטה בבזק, למסלול בטוח להסדר חוב. בזק צפויה למחוק 1.5 מיליארד שקל, כאשר 1.35 מיליארד שקל מהמחיקה מיוחסים ל־yes, ששווייה יירד ל־250 מיליון שקל. לכך מצטרפות מחיקות של 390 מיליון שקל על מוניטין ותביעות משפטיות. מחיקות אלה מצטרפות ל־496 מיליון שקל שבזק תפחית בדו"חות על פרישת עובדים, והיא צפויה לסיים את 2018 בהפסד כבד של מאות מיליוני שקלים, ואולי אף יותר ממיליארד שקל. במצב זה, וכפי שהוערך בעבר, היא לא תוכל לחלק דיבידנדים במעלה הפירמידה לאינטרנט זהב, שמחזיקה בבי־קום.

אם עד אתמול המוקד היה על מניית אינטרנט זהב והסדר החוב המתגבש שם, וסביב השאלה אם הבנקים הנושים של יורוקום יסכימו להזרים הון לחברה, הרי שלאור ההתפתחות השלילית נהפכת אינטרנט זהב רלוונטית פחות. ביקום תידרש לגיוס הון, בנוסף לזה שביצעה בינואר, שבמסגרתו גייסה 118 מיליון שקל.

בזק אמורה לרשום ירידת ערך גדולה של קרוב ל־2 מיליארד שקל, ובי־קום, ש־26.3% ממניות בזק הן הנכס היחיד שלה, תיפגע אנושות בהונה העצמי, שעמד בסוף הרבעון השלישי על 966 מיליון שקל. עדיין לא ברור בכמה ייחתך ההון העצמי של בי־קום, אבל אמות המידה הפיננסיות שלה מול מחזיקי האג"ח, שלהם היא חייבת 2.5 מיליארד שקל, מחייבות אותה להון עצמי מינימלי של 650 מיליון שקל. בי־קום לא תוכל לעמוד ברף זה לאחר פרסום דו"חותיה ודו"חות בזק.

המחזיקים התנגדו להצעת סרצ'לייט

ביקום מנוהלת בידי עמי ברלב, היועץ המשפטי של פירמידת יורוקום, שהיתה בזמנו בשליטת שאול אלוביץ'. המנכ"ל עד לפני כמה חודשים היה דורון תורג'מן, אבל הוא התפטר והחליט להישאר רק בתפקידו המקביל, כמנכ"ל אינטרנט זהב, כדי למנוע ניגוד עניינים. ליו"ר בי־קום מונה רו"ח שלמה זוהר, לשעבר יו"ר בנק דיסקונט, והשניים יהיו אלה שיצטרכו להתמודד עם מצבה המורכב של החברה.

אינטרנט זהב נשלטת בידי הבנקים הנושים של יורוקום — הפועלים, דיסקונט והבינלאומי — שמחזיקים מעשית באמצעות מנהלים מיוחדים ב־52% ממניות אינטרנט זהב. אבל בסוף 2018 הודיעה אינטרנט זהב כי היא מפסיקה את התשלומים למחזיקי האג"ח שלה בהיקף של 730 מיליון שקל, ובכך הפכה לחדלת פירעון.

על הפרק עומדת מכירת השליטה בבזק. אינטרנט זהב ניהלה תהליך למכירת 52% ממניות בי־קום שברשותה, ושתי קרנות השקעה בינלאומיות, יורק וסרצ'לייט, ביקשו לרכוש אותן. רק סרצ'לייט הגישה הצעה של 20 שקל למניה (הזרמה של 387 מיליון שקל), אך ההצעה הזו, שנראית היום נדיבה, נדחתה בידי מחזיקי האג"ח של אינטרנט זהב.

התהליך עתה משתנה, וכאמור בי־קום היא זו שאמורה לגייס הון, כדי להחזיר את הונה העצמי להיקף של יותר מ־650 מיליון שקל. הצניחה בשווי החברה מאפשרת לה לגייס הון של 135 מיליון שקל בלבד, בהנפקה של 17 מיליון מניות. הנפקה של מספר גבוה יותר תוריד את אינטרנט זהב אל מתחת לרף 35%, הנדרש להיתר שליטה.

בי־קום תידרש לגיוס של 240 מיליון שקל לפחות

ההון העצמי של בי־קום בסוף הרבעון השלישי עמד על 966 מיליון שקל. ההפחתה בהון העצמי שלה עשויה להגיע, כפי שדיווחה אתמול בבוקר, ל־700–800 מיליון שקל. 520 מיליון שקל מהסכום הם חלקה של בי־קום בהפחתות שמבצעת בזק, והיתר הפחתות של בי־קום עצמה. ההערכות בשוק הן, שבי־קום תציג בדו"חות הון עצמי של 314–414 מיליון שקל, ולכן תידרש לגיוס של 240 מיליון שקל לפחות, כדי להדביק את הקובננט של 650 מיליון שקל הון עצמי.,

לפני כחודשיים גייסה כבר החברה 118 מיליון שקל, וגיוס נוסף מותנה בהשתתפות אינטרנט זהב, כדי שזו תשמור על חלקה בשליטה באחזקה מינימלית של 35%. בי־קום הודיעה אתמול כי היא עוצרת את התשלומים למחזיקי האג"ח שלה ופותחת עימם בשיחות. המחזיקים עצמם, באמצעות הנאמן יוסי רזניק, מתארגנים לפעילות מול החברה, ושיחות אמורות להיפתח בשבוע הבא. עם המחזיקים הגדולים נמנים ילין לפידות ומנורה. בניגוד לנציגות באינטרנט זהב, שהורכבה מאדם חיצוני אחד, כאן צפויים בתי ההשקעות עצמם להרכיב נציגות, לאור ההיקף האדיר של החוב.

הבנקים הנושים של אינטרנט זהב סירבו עד כה לדרישת מחזיקי האג"ח של החברה להזרים לה הון. עם זאת, היועץ ששכרו, שרון זאוארבך מחברת MNS, המליץ להם להזרים כסף. אולם ההמלצה ניתנה לפני אירועי שלשום והחלטת רשות ני"ע לא להיענות לבקשת בזק להכיר בפעילויות של בזק, yes ובזק בינלאומי כיחידת רווח אחת — מהלך שהיה מונע מחיקת ענק של 1.5 מיליארד שקל בשל שווי yes.

סרצ'לייט כבר הביאה בחשבון את המחיקה בבזק ישנם כמה תרחישים לפתרונות אפשריים במצב שנוצר:

תרחיש 1: המעניין מכולם הוא חזרה של קרן סרצ'לייט לתמונת הרכישה של השליטה בבזק. סרצ'לייט, שהציעה קרוב ל־400 מיליון שקל למחזיקי האג"ח של אינטרנט זהב, אינה מוכנה לקיים מו"מ חוזר עם אינטרנט זהב ומחזיקי האג"ח שלה. ל"כלכליסט" נודע כי סרצ'לייט צפויה להגיש הצעה חדשה, הפעם למחזיקי האג"ח של בי־קום, להזרמת הון לתוך החברה תמורת הקצאת מניות שיעניקו לה את השליטה בבזק.

בסרצ'לייט לא הופתעו מאירועי שלשום, ובחשבון שעשו לגבי שווי בזק הביאו בחשבון את המחיקה של 1.5 מיליארד שקל. ההצעה שלהם לבי־קום צפויה להיות מלווה בהזרמת הון לחברה, במסגרת הסדר מול המחזיקים, קביעת קובננטים חדשים ופריסה לטווח ארוך יותר של החוב בלי לבצע תספורת.

כמובן שקרנות נוספות וגופים שהתעניינו בשליטה בבזק, ואשר יצאו מהתהליך, כמו קרן תשתיות ישראל וקרן יורק, עשויות לחזור לתהליך, שעדיף עליהן, שכן הוא מתבצע בקומה אחת בלבד מעל בזק — כלומר קרוב יותר לנכס הבסיס. בסרצ'לייט בנו תרחיש שבו בזק לא מחלקת דיבידנדים עד 2021, ולמרות זאת הציעו 388 מיליון שקל עבור השליטה. סביר להניח שדעתם לא השתנתה.

תרחיש 2: 1.3% מהמניות שמחזיקה בי־קום בבזק שווים כ־100 מיליון שקל, לאור הצניחה בשווייה. מחזיקי האג"ח של אינטרנט זהב יכולים להשתלט על החברה, באמצעות ויתור על חלק מהחוב אליהם בהיקף של 730 מיליון שקל והמרת חלקו במניות. בנוסף יצטרכו להזרים את 130 מיליון השקלים שבקופת אינטרנט זהב לבי־קום, או חלק מהסכום, וכך גם לשמר את השליטה בבזק, וגם לאפשר לבי־קום להתאושש, מאחר שהחברה עצמה תגייס במקביל הון גם מהציבור.

השאלה היא אם הנציגות אכן תראה זאת כמהלך נכון, ואם מחזיקי האג"ח יתנו אמון בנציגות הזו ויתמכו במהלך. המשמעות מבחינתם עלולה להיות הזרמת כסף רע נוסף לבי־קום, שלא יחזור אם בזק לא תתאושש.

תרחיש 3: בי־קום ומחזיקי האג"ח שלה יחליטו למכור במכירת חיסול בשוק את כל 26.3% המניות בבזק. מדובר ב־2 מיליארד שקל, שיחד עם המזומן בקופה יספיקו לפירעון כל החוב כמעט למחזיקי האג"ח.

הבעיה במיתווה זה היא שבעלי המניות של בי־קום, בראשם מחזיקי האג"ח של אינרטנט זהב, יאבדו את הנכס היחיד שלהם, מניות בי־קום, והם צפויים להתנגד למהלך כזה בבית המשפט, תוך שהם נתמכים בב־יקום עצמה. הטענה של בי־קום תהיה שהחברה כבר היתה פעמיים בעבר במצבי משבר של בזק, ונחלצה מהם יחד עם בזק. מאבק משפטי כזה עלול להיות ארוך ומייגע. "האינטרס של כולם הוא להחזיק במניות בזק, נכס הבסיס, ולאפשר לחברה להתאושש. אין היגיון למכור במחירים כאלה", אמר גורם המקורב לנושא.