נחשף בכלכליסט

חדוה בר מכניסה את הלוואות שופרסל למקרר של הקפואים

קליפ ששלח מנכ"ל ענקית המזון לעובדיו הקפיץ את הרגולטור: התברר שהרשת עורכת פיילוט שבו לראשונה מנסים דיילי מכירות בסניף לשווק לקונים הלוואות. האם הרחבת הפיילוט למאות סניפי שופרסל תתרום לתחרות, או תעודד חובות מיותרים?

הפיקוח על הבנקים מקפיא את מיזם ההלוואות בסניפי שופרסל, שנחשף אתמול ב"כלכליסט". מה שהרתיח את אנשי הפיקוח היה סרטון פנימי שהפיץ מנכ"ל הרשת איציק אברכהן לעובדיו לרגל השנה החדשה, ובו הוא מתפאר בפעילות החלוצית ומכריז: "שנת 2019 תהיה שנת ההלוואות. בהצלחה לכולנו". מהסרטון מתברר שכבר שלושה חודשים עורכת הרשת פיילוט שבו משתדלים דיילי מכירות למכור לחברי מועדון שופרסל הלוואות באמצעות כרטיס האשראי של הרשת. עד כה נערך הפיילוט בסניף אחד, אבל בשופרסל מקווים להרחיב את התוכנית למאות סניפים.

- אברכהן נגד הבנקים: שופרסל תמכור לכם הלוואה בדרך לקופה

- שופרסל מוותרת על מינוי שלמה נס כדירקטור חיצוני

- מנכ"ל שופרסל: "40% מהמכירות שלנו מתבצעות ללא מעבר דרך הקופה"

המפקחת על הבנקים חדוה בר. הלוואות חוץ־בנקאיות ניתנות בדרך כלל ללווים חלשים, ובריבית גבוהה צילום: רונן פדידה

המפקחת על הבנקים חדוה בר. הלוואות חוץ־בנקאיות ניתנות בדרך כלל ללווים חלשים, ובריבית גבוהה צילום: רונן פדידה

בעקבות הצפייה בסרטון פנו אנשי הפיקוח על הבנקים לשותפים של שופרסל במיזם ‑ מנכ"לית בנק דיסקונט לילך אשר טופילסקי ומנכ"ל חברת כרטיסי האשראי כאל לוי הלוי ‑ ואלה הסכימו לעצור את המיזם ולהמתין לבדיקת הפיקוח, אחרי מסירת הבהרות. הסיבה שבגללה נדרשו בפיקוח על הבנקים לפעול באמצעות דיסקונט וכאל, היא שאין להם כל סמכות פיקוח ישירה על חברות קמעונאיות כמו שופרסל. לפי ההסכמות שאליהן הגיעו הרגולטורים בעת חקיקת החוק להגברת התחרות במערכת הבנקאית, לפני כשנתיים, הפיקוח על חברות כרטיסי האשראי יישאר בעתיד באחריות מחלקת הפיקוח על הבנקים שבבנק ישראל, בעוד שרשות שוק ההון תפקח על יתר נותני האשראי החוץ־בנקאי, כגון מימון ישיר, שהיקפי הפעילות שלהם נמוכים במידה ניכרת מאלה של הבנקים, ועד כה לא היו נתונים כלל לפיקוח.

הפטנט של שופרסל: קילו עגבניות, לחם דגנים והלוואה

כפי שנחשף אתמול, השחקנית הקמעונאית הגדולה בישראל ביקשה לאחרונה לצעוד צעד קדימה בפעילותה בתחום האשראי, שנשענת היום על כרטיס המועדון של הרשת שהיא מנפיקה בשיתוף כאל. במקום שחברי המועדון יפנו לחברת האשראי בעצמם, הם יפגשו דיילי מכירות בתוך הסניפים שישווקו להם את ההלוואה. בשופרסל גם ביקשו להרחיב את מתן ההלוואות ללקוחות שאינם מחזיקים בכרטיס מועדון, אם כי הם ממתינים בינתיים להקמת מאגר נתוני האשראי הארצי שיקנה להם גישה למידע מלא יותר על מקבלי ההלוואות.

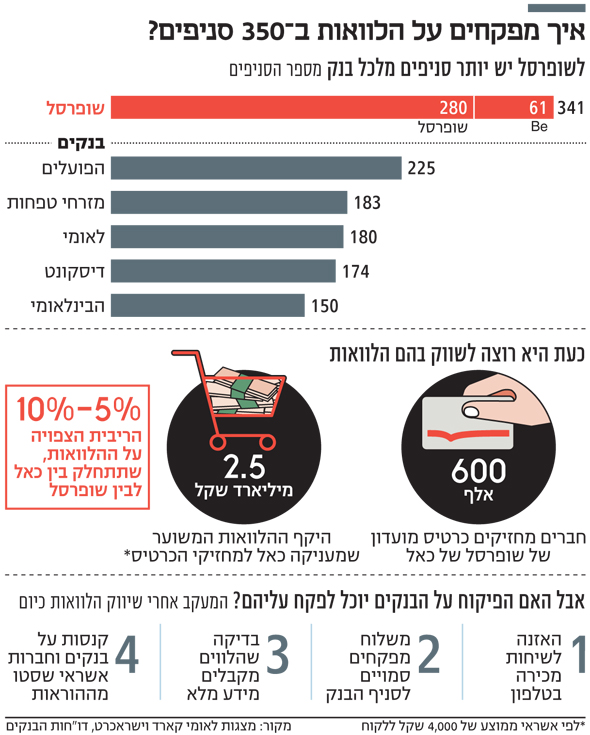

המשמעות היא שכ־280 סניפי שופרסל — יותר ממספר הסניפים שמחזיקים בנקים כמו הפועלים ולאומי ‑ עשויים להפוך למוקדי מכירה של הלוואות, לצד עגבניות ולחם. אם התוכנית תהיה סנונית ראשונה בשיטה חדשה של מכירת הלוואות, אפשר שבתוך זמן לא רב לקוחות שייכנסו לרשתות חשמל כדי לקנות מקרר חדש ייתקלו בנציג מכירות נמרץ, שיציע להם הלוואה לשם רכישתו. לכאורה, תחרות בריאה. אבל מי יפקח על מימדיה?

ובאמת, בסרטון המתרברב שהפיץ אברכהן שמעו אנשי הפיקוח כמה מסרים בעייתיים. "לייצר יותר מ־600 אלף כרטיסים זה לא מובן מאליו", הוא התייחס לכרטיסי האשראי של המועדון שהונפקו מאז ראשית השנה, אז החליפה שופרסל את שיתוף הפעולה עם לאומי קארד בשותפות עם כאל. "אנו יוצאים לדרך ב־2019 עם מוצר פיננסי משמעותי מאוד לחברה — מתן הלוואות". אברכהן מצהיר אפוא בריש גלי שענקית הקמעונאות מתכוונת להפוך לגוף ריאלי שישווק מוצר פיננסי.

בהמשך הסרטון מופיעה אורנה מלכה, "נאמנת כרטיסי אשראי" בלשון הכתובית, ואומרת: "כשסיפרתי לקופאיות על ההלוואות הן ישר הרימו גבה: 'לקוח יעשה הלוואות דרך שופרסל? ואז אמרתי להן 'אין סיבה שלא נצליח בהלוואות. גם מכרטיסי האשראי נרתענו בהתחלה, והצלחנו בגדול'".

גבריאל תורג'מן, "מנהל סניף שופרסל דיל אקסטרה", מוסיף: "באופן אישי כשהתחלנו את הפרויקט לפני שלושה חודשים לא הייתי בטוח. אנחנו לא עברנו קורס בבנקים, לא עבדנו בבנקים. לבוא לסופרמרקט לקנות עגבניות ולעשות הלוואה?" ואף על פי כן, הוא עונה לעצמו, "ואללה, זה עובד. גייסנו מעל 80 הלוואות. אני לא בטוח שבנקים מגייסים כל כך הרבה".

באופן אבסורדי, דווקא דבריו של תורג'מן מחדדים את החששות סביב המיזם שבו עובדים חסרי הסמכה כבנקאים משווקים הלוואות לציבור קוני הירקות. לפי מקורות בסביבת המיזם, אנשי המכירות שימכרו את ההלוואות לא יהיו עובדים ישירים של שופרסל, אבל גם לא אנשי הבנקים או חברת כרטיסי האשראי, אלא עובדי חברה המתמחה בקידום מכירות.

מטבע הדברים, קהל הקונים בסופרמרקט מורכב בחלקו הגדול מאנשי ונשות השכבות הנמוכות יותר. הקהל המבוסס נוטה יותר לרכוש באמצעות האינטרנט. אבל בשופרסל מוכרים כבר תקופה ארוכה לא רק מזון, אלא גם מוצרי חשמל, בהם מוצרים יקרים כמו שואבי אבק של דייסון שמחירם יותר מ־2,000 שקל. לקוח שיתפתה לרכוש מוצר כזה עשוי להיתקל בקרוב באיש מכירות שיציעו לו הלוואה מיידית שתאפשר לו לספק את תאוותו. רמי לוי, למשל, השיק לאחרונה מועדון תיירות שמציע הטבות בטיסות לחו"ל.

עליית מדרגה שיווקית: יותר אגרסיבי מפרסומות ושלטי חוצות

חשוב להדגיש שכבר שנים שופרסל מציעה הלוואות ללקוחות המועדון שלה דרך קמפיינים פרסומיים, לאחרונה גם בטלויזיה. אבל עד עכשיו, לקוח שרצה ליטול הלוואה היה צריך ליצור קשר עם חברת כרטיסי האשראי של המועדון ‑ (קודם לאומי קארד והיום כאל. המיזם החדש הוא קפיצת מדרגה ממש, שבה מציעים ללקוח לקבל הלוואה "על המקום" כשהוא קונה את מוצרי הבסיס לביתו. תורג'מן ממשיך בסרטון ואומר "תחשוב, אם אתה עושה היום הלוואה בתוך סופרמרקט, האם אתה עובר לקנות בסופרמרקט אחר? זו הבעת אמון בלתי רגילה. היום אני יכול לומר בביטחון רב, אחרי שלושה חודשים, שהמהלך הזה עובד ויגיע רחוק".

לאחרונה חשף "כלכליסט" כי סופר פארם, שלה כרטיס מועדון משלה — לייף סטייל ‑ החלה לשווק הלוואות לכלל לקוחותיה, ולא רק למחזיקי לייף סטייל. בתגובה לפניית "כלכליסט" מסרו בסופר פארם כי אין תכנית כרגע לאייש דיילי מכירות של הלוואות בסניפים.

כוונותיה של שופרסל להרחיב גם היא את השירות לכלל הלקוחות נחשפת בסרטון מפי עומר אוחנה, "נציג מכירות", שאומר: "מה שיפה במוצר הזה, שיכולים לעשות את ההלוואה לכלל הלקוחות. גם אם הלקוח לא רוצה לעשות כרטיס אשראי, אני כאן כדי להציע לו את המוצר השני שלנו, ההלוואה. הלקוחות שמגיעים אלינו לסניף הם לקוחות קבועים, הם רואים אותי מידי שבוע, אני עשיתי להם את הכרטיס שלנו באופן אישי, ככה שאם אציע להם את ההלוואה הם ישמעו".

אתגרי הפיקוח: לוודא ש־280 סניפים נותנים אשראי אחראי

אחת השאלות שצפות ועולות היא מה ההבדל בין שיווק הלוואות דרך פרסום בשלטי חוצות, בדיגיטל, בכלי התקשורת ודרך שיחות טלמרקטינג יזומות, למתן הלוואות דרך אנשי מכירות בסניפים. כאן יש כמה סוגיות שבפיקוח על הבנקים ודאי יתעכבו עליהם. אף שאת ההון להלוואה מעמידה חברת כרטיסי האשראי כאל, המפוקחת על ידי הפיקוח על הבנקים, השיווק והמכירה מתבצעים בסופו של דבר בסניפים. כיום הפיקוח עוקב בצורה הדוקה על הקמפיינים הפרסומיים של הבנקים וחברות כרטיסי האשראי, דוגם שיחות מכירה טלפוניות, ואנשי פיקוח סמויים של הבנק מגיעים לקבל הצעות הלוואה בסניפי הבנקים כדי לוודא שהכללים הצרכניים בעת מתן הלוואה מתקיימים במלואם.

לדוגמה, על נותני האשראי להזהיר מכך שאי־תשלום החזרי ההלוואה עלול לגרור ריביות וקנסות. כמו כן, נותני ההלוואה צריכים להציג ללקוח את גובה הריבית וכן את עלות התשלום הכוללת בסוף תקופת ההלוואה לעומת גובה ההלוואה שקיבל. לא מספיק להגיד שניתנת הלוואה של 12 אלף שקל ב־12 תשלומים שווים של 1,100 שקל, אלא יש להציג את ההחזר הסופי, שהוא במקרה זה 13,200 שקל.

אם הופרו כללי מתן ההלוואה, הפיקוח יכול להטיל סנקציות על חברות כרטיסי האשראי והבנקים, כפי שעשה לאחרונה כשקנס את לאומי קארד על שיווק הלוואות ללא אזהרה. בפיקוח יצטרכו כמובן לבדוק מי הם בדיוק האנשים שנותנים את ההלוואות בסניפי שופרסל. האם עברו הכשרה מתאימה? האם הם מודעים לכללים? כל זאת בהנחה שלפיקוח יש סמכות אכיפה לגביהם.

מעבר לכך, קשה להשוות מתן הלוואות בידי גוף כמו שופרסל, עם פריסה של כ־280 סניפים ועוד 61 סניפי ניו פארם שהרשת רכשה לאחרונה והפכה למותג Be, לגוף כמו מימון ישיר, שאין לו רצפת מכירה ויכולת להגיע ללקוחות ולהציע להם הלוואות זולות בהרבה. במובן זה, הפיקוח על הבנקים חייב לשקול גם שיקולים של יציבות מערכתית במטרה לנתח את הסיכון היציבותי של נותן האשראי — כאל ‑ אך גם לבדוק את העלייה ברמת המינוף של משקי הבית, בכובעו כבנק ישראל האחראי על היציבות במשק. האם לא עלול להיווצר היצף אשראי או דחיפת אשראי מוגזמת ללקוחות, שעלולים להעמיד בסימן שאלה את יכולת ההחזר שלהם, ולגרור פגיעה משקית?

למעשה, היכולת של הפיקוח על הבנקים לבצע ניטור ומעקב אחר מתן האשראי בהיקף כה גדול של סניפים הוא נטל לא טריוויאלי בכלל בד בבד עם עבודת הפיקוח על סניפי הבנקים ‑ אם יינתן אור ירוק למיזם.

האתגר יהיה גדול במיוחד אם המיזם אמנם יהיה סנונית ראשונה, ובעקבותיו עוד שחקניות קמעונאיות ירצו להתרחב לתחום הפיננסים. סופר פארם, כאמור, כבר מגלה סימנים לכך עם הרחבת ההלוואות לקהל לקוחותיה.

מנכ"ל כאל לוי הלוי. שותף של שופרסל בהעמדת ההלוואות צילום: רמי זרנגר

מנכ"ל כאל לוי הלוי. שותף של שופרסל בהעמדת ההלוואות צילום: רמי זרנגר

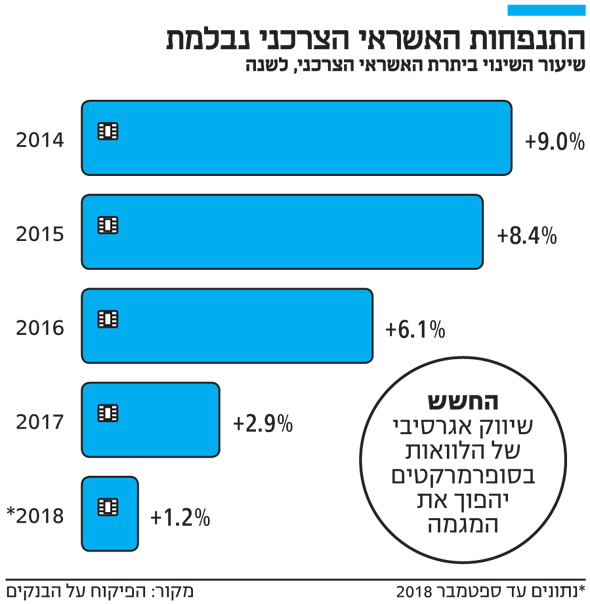

עסקה בסיכון גבוה: מסורבי הבנקים נוטלים אשראי חוץ־בנקאי

כאן גם עולה שאלת החיתום של ההלוואה. לרוב, הריביות שלוקחות חברות כרטיסי האשראי מלקוחותיהם הנוטלים אשראי גבוהה מזו של הבנקים, בשל פערי מידע. לבנק יש מידע רחב יחסית על הלקוח, שכן הוא מחזיק אצלו גם את חשבון העו"ש, מפקיד משכורת ומנהל תיק ניירות ערך ופיקדונות. חברות כרטיסי האשראי מחזיקות בפחות נתונים, ולכן מתמחרות זאת בריבית ההלוואה.

אף על פי כן, חברות כרטיסי האשראי מחזיקות במידע על הרגלי השימוש של הלקוח, וכתנאי להנפקת כרטיס אשראי הלקוח צריך להשיב על כמה שאלות שמאפשרות לחברה לקבל עליו יותר מידע, וכן הן מבצעות על הלקוח בדיקות כמו היסטוריה של פשיטות רגל או צ'קים שחזרו. בשלב זה אין לא לבנקים ולא לחברות החוץ־ בנקאיות יכולת לראות תמונה מלאה של היקף החובות של הלקוח, והוא עשוי לקבל אישור הלוואה מהבנק ואז לצאת וליטול הלוואה נוספת מגוף חוץ־בנקאי בלי שהבנק ידע על כך. את הבעיה הזאת אמור לפתור מאגר נתוני אשראי ארצי שיעניק לכל לקוח דירוג אשראי אישי.

חשוב להדגיש: אין פסול במתן הלוואות ללקוחות שופרסל. אדרבה, ייתכן שמדובר בבשורה תחרותית, כאשר 280 סניפי שופרסל יהפכו לעמדות שיווק ומכירה של הלוואות שיתחרו באשראי שמציעה המערכת הבנקאית. אבל חייבים להבין שמדובר לרוב באשראי מסוג אחר, לרוב יקר במידה ניכרת בשל פערי המידע, ולכן הוא רלוונטי בעיקר לאנשים מהעשירונים התחתונים שקשה להם לקבל הלוואה מהבנקים, בגלל שהם נמצאים ברמת סיכון גבוהה יותר. התחרות בפועל היא לפיכך לא מול הבנקים, אלא מול שחקנים חוץ־בנקאיים אחרים. יתרה מכך, לא בטוח שהלקוח שמתפתה באותו רגע ליטול את ההלוואה כדי לרכוש את הדייסון או לעמוד בתשלום של סל הקניות מודע לחלופות הקיימות בפניו כמו אפשרות לקבל הלוואה זולה יותר דרך הבנק או מקור אחר.

הפיקוח על הבנקים יצטרך לעשות חושבים: כיצד, אם בכלל, אפשר לפקח על התופעה שהחלה בה שופרסל, ולוודא שהתרחבותה לא תעמיד בסיכון את משקי הבית.