מויניאן הלכה על כל הקופה ויצרה למשקיעים בתעודות הסל הפסד מיותר

חברת הנדל"ן האמריקאית ביקשה להמיר סדרת אג"ח קצרה בארוכה, ולכן האג"ח שלה נגרעו ממדדי הבורסה וספגו מכירות אגרסיביות. אלא שהצעת הרכש כשלה ופגעה במשקיעי תעודות הסל על תל בונד. המורווחים: שחקני הנוסטרו שצפו את הצעד

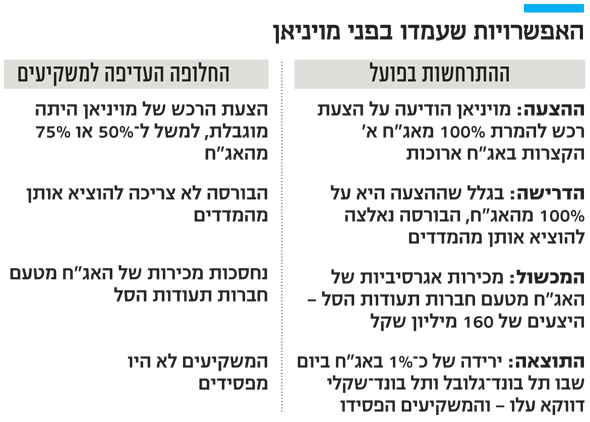

חברת הנדל"ן האמריקאית מויניאן יכולה היתה לחסוך מהמשקיעים בתעודות הסל על מדדי תל בונד־שקלי ותל בונד־גלובל הפסד מיותר.

ביום חמישי, 15.11, רגע לפני שלב הנעילה בבורסה, הודיעה החברה על הצעת רכש שבמסגרתה יומרו אג"ח א' הקצרות באג"ח ב' הארוכות יותר. זהו סוג של מיחזור חוב ללא הרחבת סדרה. אתמול (ב') בבוקר דיווחה החברה כי 11% בלבד ממחזיקי האג"ח נענו להצעה, כלומר - היא כשלה.

- מויניאן ומרקס מגלגלים כספי אג"ח מתל אביב למשקיעים מסין

- ג'ו מויניאן הופך את הלימון הזול מת"א ללימונדה יקרה בארה"ב

- בשקט בשקט, האג"ח הממשלתיות הארוכות של ישראל כבר צנחו ב־6%

אלא שבעקבות ההודעה נאלצה הבורסה להוציא את אג"ח א' של מויניאן ממדדי הבורסה המובילים. הצעד הביא למכירות אגרסיביות של האג"ח - היצעים של 160 מיליון שקל - מטעם חברות תעודות הסל ב־21 בנובמבר. לפיכך חלה ירידה של כ־1% באג"ח ביום שבו מדד תל בונד־גלובל עלה ב־0.65% ומדד תל בונד־שקלי ב־0.29%.

בעל השליטה ג'וזף מויניאן. ההוצאה מהמדדים לא הכרחית צילום: אוראל כהן

בעל השליטה ג'וזף מויניאן. ההוצאה מהמדדים לא הכרחית צילום: אוראל כהן

ההיצעים באג"ח, שגרמו לירידות שלהן, גררו הפסד של 0.01% למשקיעי תעודות הסל על תל בונד־שקלי ושל 0.06% למשקיעי תעודות הסל על תל בונד־גלובל. אמנם על פניו אלה שיעורים נמוכים, אך ביחס לאג"ח מדובר בשינוייים מהותיים מאוד.

למחרת האג"ח של מויניאן כבר עלו חזרה ב־0.64%, אך הנייר כבר לא היה חלק מהמדדים - ולכן המשקיעים בתעודות הסל לא נהנו מהעלייה הזו. מדובר באג"ח בעלות מח"מ קצר של שנתיים בלבד, וככאלה ירידה של 1% ביום בודד היא דרמטית - והקפיצה את התשואה לפידיון של האג"ח ב־1%.

כעת, בעקבות כישלון הצעת הרכש, האג"ח צפויות לחזור למדדים, אך רק בעוד חצי שנה. זאת משום שעדכון המדדים האחרון היה ב־15.11, ממש רגע לפני ההודעה על הצעת הרכש. במקביל, בזכות הירידה במחיר האג"ח, החברה יכולה כעת לבצע את ההמרה של 11% מהסדרה שכן קיבלה לכך את הסכמת המחזיקים.

אלא שמויניאן יכולה היתה למנוע את כל הפארסה הזו, שמי שהרוויח ממנה היו בעיקר שחקני נוסטרו וחברות חיתום שביצעו שורט על הנייר, מתוך הבנה כי הוא צפוי לצאת מהמדדים.

עצם הצעת הרכש בשיעור של 100% גרם ליצירת היצע גדול בסדרה א' במועד ידוע מראש (עדכון המדד על ידי תעודת הסל); גורמים מתוחכמים בשוק, שיודעים זאת, תופסים פוזיציה בהתאם - ומרוויחים על חשבון המשקיעים בתעודות הסל.

החברה, שבשליטת ג'וזף מויניאן, בעצם הציעה הצעה בלתי אפשרית: להמיר 100% מאג"ח א', סדרה של 1.3 מיליארד שקל, באג"ח ב' - ובשוק יודעים שזה כמעט בלתי אפשרי להחליף כמות כזו בבת אחת, בטח בתקופה הנוכחית, שבה המשקיעים מקצרים מח"מ ואילו פה החברה מבקשת ההפך.

זה נכון על אחת כמה וכמה כשמדובר בגוף שאיננו בטוח כמו בנק או חברת ביטוח, אלא בחברת נדל"ן אמריקאית בדירוג A1. החברה יכולה היתה לדווח על הצעה לרכוש 50% או אפילו 75% מהאג"ח, ואז לא היה צורך להוציא את הנייר מהמדדים ולגרום למשקיעים הפסד.

הבורסה יכולה לשקול לקנוס חברות שפועלות באופן זה, ולקבוע כי חברות שיודיעו על הצעת רכש של 100% מהאג"ח שלהן לא יוחזרו יותר למדדים.