שילוב קטלני לפנסיות: המודל הצ'יליאני והירידות של אוקטובר

קרנות הפנסיה במסלול לחוסכים הנחשבים צעירים, עד גיל 50, שמשקיעות עד 50% במניות, ספגו נפילות באוקטובר. הקרן של אלטשולר שחם צנחה ב־2.63% בחודש וזו של הראל ירדה ב־2.45%. מנגד, המסלולים הכלליים ירדו עד כ־2% בלבד

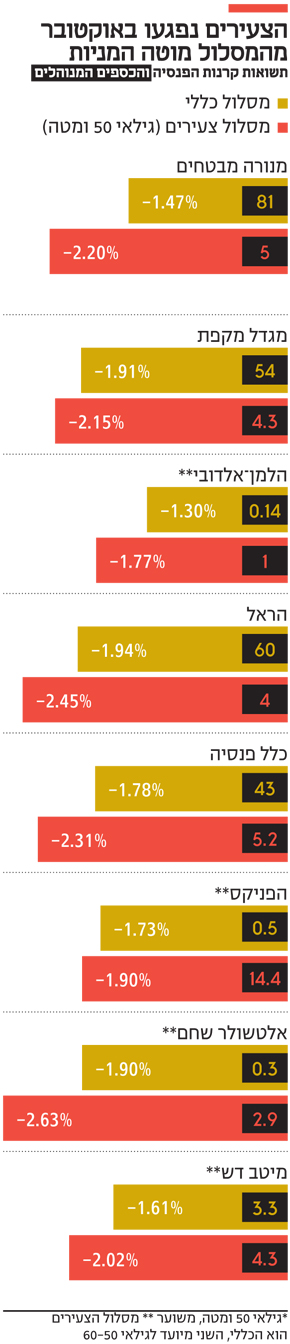

חודש אוקטובר היה שחור לא רק לקרנות ההשתלמות, שמחקו בחלק מהגופים כמעט את כל התשואה שהושגה מתחילת השנה. הוא הותיר את אותותיו גם על קרנות הפנסיה. המסלול הגדול של בית ההשקעות אלטשולר שחם, מסלול הצעירים בני 50 ומטה, ספג ירידה של כ־2.6% באוקטובר לבדו. מסלול הצעירים של חברת הביטוח הראל, אף שהוא קטן בהשוואה למסלול הכללי הגדול של הראל, ומנהל מיליארדי שקלים בודדים, רשם תשואה שלילית של 2.45%, בעוד המסלול הכללי ירד ב־1.94%.

- לראשונה בישראל: גוף פנסיוני רוכש מבנק הלוואות צרכניות

- הלמן-אלדובי מורידים את דמי הניהול לנמוכים ביותר בין קרנות הפנסיה הנבחרות: האם גם אתם יכולים ליהנות מהפנסיה של כחלון?

- תשעה חודשים ירדו לטמיון: כל קרנות ההשתלמות הפסידו באוקטובר

קרנות הפנסיה אמורות להיות יציבות יותר בתקופה של ירידות בשווקים, בזכות העוגן שלהן - 30% אג"ח מיועדות (אג"ח צמודות למדד בתשואה מובטחת). אולם אלה ספגו באוקטובר ירידה דומה ואף גבוהה מזו של קרנות ההשתלמות. כך, קרן ההשתלמות של אלטשולר איבדה 2.25% באוקטובר - הירידה הגבוהה בקרב קרנות ההשתלמות - אך נמוכה מזו של קרן הפנסיה שלה. הסיבה טמונה בכניסת המודל הצ'יליאני לפני כמעט שלוש שנים. לפי המודל, כל מצטרף חדש לקרן פנסיה, כולל חוסך שעובר לקרן מתחרה, מנותב אוטומטית למסלול השקעה מותאם גיל. המסלולים מותאמי הגיל מנהלים סכומי כסף קטנים, וכוללים רק את המצטרפים החדשים ואת כל מי שנייד את כספו.

חוסכים עד גיל 50 מופנים למסלולים מוטי סיכון, עם אחזקה של עד 50% במניות. מסלול הפנסיה הגדול ביותר של אלטשולר שחם הוא של בני 50 ומטה, בעיקר כי קרן הפנסיה שלו קטנה יחסית. בקרנות הפנסיה הגדולות, כמו מבטחים של מנורה ומקפת של מגדל, המסלול הגדול ביותר הוא הכללי הוותיק — זה שאליו צורפו החוסכים עד לפני שלוש שנים, וכולל חשיפה של כ־35% למניות.

המודל הצ'יליאני נולד כחלק מלקחי המשבר הפיננסי במטרה להקטין את רמת הסיכון עם העלייה בגיל החוסך. כך, חוסך לא יהיה חשוף לסיכון גבוה ולטלטלות נקודתיות בשוק לקראת גיל פרישה. המודל מניח כי חוסכים צעירים יכולים לספוג ירידה גדולה בתיק החיסכון בטווח הקצר וכי יש להם די זמן לתת לשוק לעלות, אבל כלל לא בטוח שכל החוסכים יכולים להתמודד עם נפילות.

קרן הפנסיה של אלטשולר שחם, למשל, שעד לפני חודש היתה המצטיינת בטווח של שנה, שלוש שנים וחמש שנים אחורה, איבדה בחודש בודד 2.63% ומתחילת השנה מציגה תשואה של 2.19%. לשם השוואה, המסלול של בני 50 ומטה של הפניקס, גם הוא מוטה מניות, רשם באוקטובר תשואה שלילית של 1.9%, כך שמתחילת השנה הוא מציג תשואה חיובית של 3.51% ופותח פער של 1.3% על פני אלטשולר שחם.

הסיבה היא שאף שגם בהפניקס מסלול הצעירים הוא המסלול הגדול, בחברת הביטוח השתמשו במרחב התמרון שלרשותם כדי להחזיק בחשיפה מנייתית נמוכה מזו של אלטשולר שחם - ולכן המכה באוקטובר היתה פחות קשה עבורם. אוקטובר היה קשה במיוחד למניות הטכנולוגיה, שבהן אלטשולר החזיק בחשיפה גבוהה.

חודש בודד גרם לכך שגם בבחינת שנה אחורה, מסלול הצעירים של הראל מציג תשואה של 3.21% לעומת 4.37% במסלול הכללי - כך ששנה אחורה, המסלול הכללי כבר מציג תשואה עודפת. התשואה במסלול הצעירים של הראל מתחילת השנה היא 1.6% בלבד.

מרחב תמרון מוגבל

לאורך זמן שוק המניות מפגין ביצועים עודפים על שוק האג"ח. בשנה חזקה מאוד בשוק המניות, כמו 2017, עשה מסלול הצעירים של אלטשולר שחם תשואה מדהימה של 12.2%, בעוד התשואה הממוצעת בשוק הפנסיה - בדגש על מסלול כללי - עמדה על 8% בלבד. מסלול הצעירים של הראל עשה פחות, 9.08% בלבד, לא רחוק מהמסלול הכללי.

חיסכון פנסיוני לגילאי 50 ומטה משקף תוחלת חיסכון של 30-20 שנה לפחות, וההנחה היא שבהן השוק יתקן את עצמו, יעלה ויירד כמה פעמים, ובטווח הארוך מחירי המניות יהיו גבוהים יותר. יתרה מכך, החוסכים מפקידים כספים לקרן הפנסיה מדי חודש באופן שהם ממצעים את הכניסה שלהם לשוק, ונכנסים גם בתוך הירידות במחירים אטרקטיביים יותר. הבעיה היא שברגע ש־50% מהתיק מושקעים במניות ו־30% באג"ח ממשלתיות, מרחב התמרון להגדלת החשיפה למניות תוך ניצול ירידות בשווקים - מוגבל.

החוסכים, בעיקר אלה שהצטרפו בשלוש השנים האחרונות לקרנות הפנסיה, לא בהכרח מודעים לכך שרמת התנודתיות של המוצר עלתה מאוד בהשוואה לעבר. יש קושי עצום להשוות את הביצועים בין הגופים השונים ובין מסלולים כלליים ותיקים למסלולים מותאמי הגיל החדשים (שגם הם נבדלים בהתאם למדיניות ההשקעות בכל גוף). גם רמת המודעות הציבורית לביצועים נמוכה.

הצעירים חשופים לתנודות

המסלול הכללי הוותיק של מגדל, שאינו מותאם גיל, רשם באוקטובר תשואה שלילית של 1.9%, של כלל רשם תשואה שלילית של 2.2% ובמנורה נרשמה הירידה הנמוכה ביותר — 1.45%. לכאורה, כיוון שמדובר במסלולים הגדולים, המנהלים כל אחד עשרות מיליארדי שקלים, הם יותר חשובים. אלא שהמסלולים מוטי הסיכון מעניינים משום שכל הכסף החדש שמצטרף לשוק הפנסיה, וכל מי שעובר מגוף לגוף - משויכים אליהם אוטומטית.

לאחרונה הצטרפו קרנות הפנסיה של אלטשולר שחם ובית ההשקעות פסגות לרפורמת פנסיית ברירת המחדל והן מתחייבות לדמי ניהול נמוכים מאוד למצטרפים. החל ממרץ הקרוב כל מעביד שלא ייצא למכרז פנסיוני על דמי הניהול של העובדים שלו, יהיה מחויב לצרף כל עובד חדש לאחת מארבע קרנות הפנסיה המוזלות, שכוללות גם את הקרנות הוותיקות של הלמן־אלדובי ומיטב דש.

ברשות שוק ההון תלו תקוות בזכייה של אלטשולר שחם ושל פסגות ובגיוון האפשרויות לחוסכים. זה נכון במיוחד לגבי אלטשולר, שמככב בשנים האחרונות כשיאן התשואות בשוק החיסכון ארוך הטווח. אלא שאוקטובר הזכיר, לאחר עשור כמעט רצוף של עליות, שהשווקים יכולים גם לרדת בחדות. בצל המודל הצ'יליאני, החוסכים הצעירים חשופים לתנודתיות גבוהה יותר.

מימין: מנכ"ל משותף באלטשולר שחם גילעד אלטשולר, מנכ"ל הראל ביטוח מישל סיבוני ומנכ"ל הפניקס אייל לפידות צילומים: עמית שעל, יונתן סינדל, אביאן קולדורף

מימין: מנכ"ל משותף באלטשולר שחם גילעד אלטשולר, מנכ"ל הראל ביטוח מישל סיבוני ומנכ"ל הפניקס אייל לפידות צילומים: עמית שעל, יונתן סינדל, אביאן קולדורף