סיספאן בונה גם על החוסך הישראלי לצליחת מערבולת הפירעונות

חברת הספנות האמריקאית רוצה לגייס 440 מיליון שקל, אך עומס פירעונות, תנודתיות מחירים, מלחמת סחר וריכוזיות לקוחות מציירים לה עתיד מאתגר. מנגד, הרווח הנקי של סיספאן זינק ב־84% בשלושת הרבעונים הראשונים לעומת אשתקד, והיא חידשה את צי האניות

חברת הספנות סיספאן קיבלה דירוג A2 לאג"ח של 440 מיליון שקל שהיא רוצה לגייס בתל אביב, כנראה בדצמבר. דו"ח הדירוג מציף את סיכוני ענף הספנות, ואת המשוכות העיקריות שתצטרך לעבור כדי להחזיר את החוב. לטענת מקורבים לחברה, הענף מושך את הדירוג מטה, וחברה בעלת פרמטרים דומים בענף יציב יותר היתה זוכה לדירוג גבוה יותר.

דו"ח הדירוג, שנערך על ידי מידרוג, מכיל בחינה של כמה גורמי סיכון שרלוונטיים לגיוס. בין הגורמים: התאוששות ענף ההובלה הימית ממחזור שלילי, תנודתיות רמות מחירי ההובלה הימית, מלחמת הסחר בין ארה"ב לסין, ריכוזיות גבוהה של לקוחות ועומס פירעונות גבוה.

- סיספאן מפליגה לתל אביב: רישום כפול ואג"ח ללא ביטחונות

- השווי בניו יורק נחתך וסיספאן מחפשת נמל מבטחים בת"א

- גיוסי האג"ח קרסו באוקטובר ב־30% לעומת הממוצע השנתי

ראש צוות בכירה במידרוג רו"ח ליאת קדיש ציינה בדוח שענף ההובלה הימית מאופיין בסיכון עסקי גבוה, בשל החשיפה הגבוהה למחזוריות בסחר העולמי. עוד כתבה שיש קושי להתאים במהירות את כושר הייצור לגורמים חיצוניים המשפיעים על הביקוש לשירותי הובלה ימית. היא הוסיפה כי לחברה עצמה ריכוזיות גבוהה של לקוחות - שלושה מהם הם החוכרים הגדולים: קוסקו, One Joint Venture ויאנג מינג, המהווים כ־69% מהכנסותיה.

גם מלחמת הסחר בין ארה"ב לבין סין היא גורם סיכון לאור זהות לקוחותיה העיקריים של סיספאן. יאנג מינג נשלטת על ידי ממשלת טייוואן (48%), וקוסקו שבבעלות ממשלת סין.

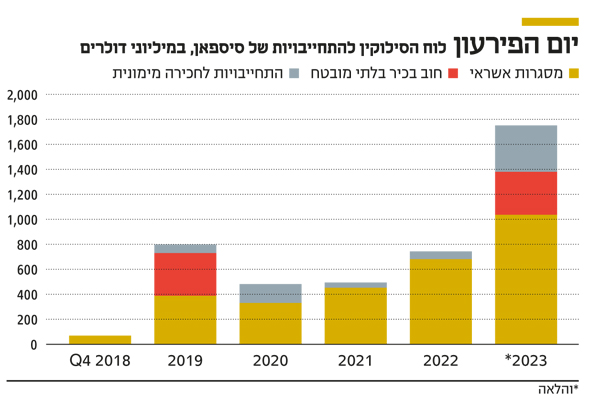

כלכלני מידרוג הוסיפו גם את עומס הפירעונות הגבוה של החברה לגורמי הסיכון. הם ציינו כי השלמת תוכנית החברה להצטיידות רב־שנתית, שבה השקיעה 2.2 מיליארד דולר ב־2014–2018, להגדלת צי אניות המכולה שלה והצערתו, הובילה לעלייה ניכרת בחוב הפיננסי המותאם. החוב הזה הסתכם בסוף ספטמבר ב־5.68 מיליארד דולר.

ספינת תובלה של סיספן צילום: אתר החברה seapan

ספינת תובלה של סיספן צילום: אתר החברה seapan

עוד מצוין בדו"ח כי היקף הפירעונות העומדים בפני החברה מסוף ספטמבר השנה ועד תום 2019 (חמישה רבעונים) מסתכם בכ־900 מיליון דולר. עומס הפירעונות נובע מאופן פריסת הלוואות בגין האניות שרכשה. בנוסף, לחברה פירעון כבד יחסית של אג"ח בכיר בלתי מובטח בהיקף של 338 מיליון דולר באפריל 2019.

המקורות לפירעונות כוללים, בין היתר, השקעה בהיקף של 500 מיליון דולר מצד קרן פיירפאקס הקנדית, שתגיע בינואר 2019, ואת תזרים המזומנים התפעולי של החברה. מצגת החברה מראה תזרים מפעילות שוטפת של 569 מיליון דולר (מותאם בחישוב שנתי לשלושת החודשים שהסתיימו ב־30 בספטמבר). ערך האניות הפנויות משעבוד בספרים, נכון ל־20 בספטמבר, הוא 588 מיליון דולר.

החברה התריעה בדו"חות הכספיים של הרבעונים השני והשלישי השנה כי היא בגירעון בהון החוזר, בסכום של 465 מיליון דולר ו־533 מיליון דולר, בהתאמה. בתשקיף החברה נכתב כי פיירפאקס השקיעה כבר כמיליארד דולר בחברה השנה.

לפי מידרוג, הצטיידות החברה באוניות חדשות מהוות גם נקודת חוזק המאפשרת לענות על המעבר בענף השינוע למכולות גדולות והוזלת עלויות של דלקים. נקודת חוזק נוספת היא חוזי חכירה ארוכי טווח, שעלולה בעתיד להפוך לגורם סיכון לאור חידוש כ־25% מהם ב־2022–2023.

נקודת חוזק נוספת היא הנתח הגדול של החברה בענף החכירה להובלה הימית - כ־8%. הכנסות החברה עלו בשלושת הרבעונים האחרונים ב־29.8%, ל־801 מיליון דולר, לעומת הרבעונים המקבילים 2017. במקביל, עלה הרווח הנקי לתקופה הזו ב־84.6%, ל־216 מיליון דולר. החברה גייסה, קיבלה כספים ואשראים מ־48 מוסדות פיננסיים ובנקים בעולם, והבורסה הישראלית תיהפך ל־49. סיספאן פועלת בענף ההובלה הימית, בסגמנט של אפיון, בנייה, החכרה תפעולית לטווח ארוך והפעלת אניות מכולה לחברות בינלאומיות. נכון לספטמבר, מחכירה החברה 112 אניות בהיקף כולל של כ־906 אלף TEU.

סיספאן מעסיקה כ־4,300 עובדים. היא חברה ציבורית שהתאגדה ב־2005 באיי מרשל. החברה החלה להיסחר בבורסת ניו יורק באוגוסט 2005, ובעלי המניות העיקריים בה הם משפחת וושינגטון שייסדה אותה, ומחזיקה כיום ב־34%, ופיירפאקס שמחזיקה ב־22%. אחרי הזרמה של הקרן בתחילת 2019, היא תעלה לאחזקה של 36%, ואילו משפחת וושינגטון תרד ל־24%.