ניתוח כלכליסט

רמי שביט זקוק לעוד שפן בכובע כדי להבריא את המשביר

מתחילת השנה זינקה התשואה על האג"ח של המשביר 365 מ־5% ל־14%, אף שהחוב צומצם והמזומנים בקופה גדלו. הבעיה המרכזית של החברה שבשליטת שביט היא שרשת בתי הכלבו שלה ממשיכה לדשדש, והמשקיעים חוששים שלא יראו את הכסף

מלאי זה נחמד, פקדונות זה טוב - אבל המזומן הוא המלך. למשביר 365 שבשליטת ובהנהלת רמי שביט יש קופה מלאה במזומנים, ולמרות זאת היא סובלת מצרות של עניים. האג"ח שלה נסחרות כיום בתשואה דו־ספרתית, המעידה על חוסר האמון של המשקיעים ביחס ליכולתה לעמוד בהתחייבויותיה.

- רמי שביט: "הורדתי לאברכהן 20 מיליון שקל, כי הוא הבטיח לי שיקרע לסופר פארם את הצורה"

- המשביר בתי כלבו תשיק מותג פרטי ותפסיק את היבוא המקביל

- ספק בלגי תובע את המשביר לצרכן על אי־עמידה בתשלומים

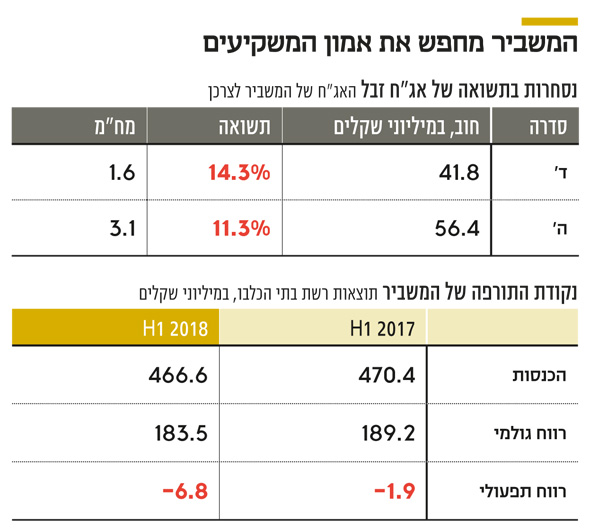

בנג'מין פרנקלין אמר שבעולמנו לא קיים דבר ודאי מלבד מוות ומסים. על אותו משקל אפשר לומר שבחברה ציבורית יש שני דברים ודאיים: החוב של החברה והמזומנים שבקופתה. נכון להיום, החוב הפיננסי של המשביר 365 מסתכם בכ־110 מיליון שקל, והוא מורכב בעיקר מ־98.2 מיליון שקל כלפי המחזיקים בשתי סדרות האג"ח של החברה.

בשנים האחרונות, הפחיתה המשביר את החוב הפיננסי באופן משמעותי, אחרי שבתחילת העשור הוא הסתכם ב־400 מיליון שקל. בינואר השנה התכווץ החוב של המשביר, לאחר שהחברה ביצעה פדיון מוקדם חלקי של האג"ח מסדרה ד' ב־50 מיליון שקל. המהלך התאפשר הודות ל־130 מיליון שקל שהמשביר קיבלה משופרסל, לאחר שזו רכשה ממנה את ניו פארם. אותה עסקה, שהושלמה בסוף 2017, אחראית גם לכך שבסוף הרבעון השני היו בקופת המשביר 365 כ־66 מיליון שקל, פיקדון לזמן קצר של 2 מיליון שקל ותיק מניות של כ־12 מיליון שקל.

לוח הסילוקין של האג"ח של המשביר שטוח באופן שלא מציב בפניה עומסי פירעונות. המזומן בקופתה לבדו אמור להספיק לפירעונות הקרן ולתשלומי הריבית עד אמצע 2021. אך למרות העובדה שיתרות הנזילות המידיות של המשביר מבטיחות את שירות החוב לשנתיים וחצי, האג"ח של המשביר נסחרות בתשואה של 14.3%, לעומת 5.3% בתחילת השנה.

המשביר לצרכן

המשביר לצרכן

תחזית אופטימית למחצית השנייה בחנויות הכלבו

בעוד שהיקף החוב ברור ויתרת המזומנים ידועה, תוצאות הפעילות העתידיות של רשת בתי הכלבו שבבעלות המשביר 365 הן בגדר חידה לא פתורה. שתי שאלות המפתח הן כמה הפסדים עוד יסבו בתי הכלבו למשביר 365, ועד מתי.

המשביר לצרכן בתי כלבו, חברה־בת בבעלות מלאה של המשביר 365, מציגה הרעה בתוצאות העסקיות שלה, שבאה לידי ביטוי בירידה בהכנסות וברווח, ובצניחה של 55% בשווי המניה של המשביר 365 מתחילת השנה. ב־2017 סבלה המשביר לצרכן בתי כלבו מירידה של 4.4% בהכנסות, ועברה להפסד תפעולי של 7.8 מיליון שקל. המצב החמיר במחצית הראשונה של 2018, כשבתי הכלבו אמנם הציגו יציבות בשורת ההכנסות, אך רשמו הפסד תפעולי של 6.8 מיליון שקל, לעומת הפסד תפעולי של 1.9 מיליון שקל במחצית הראשונה של 2017.

אחד הגורמים להרעה בתוצאות המשביר 365 הוא העלייה בשכר המינימום במשק, ששחקה את הרווחיות של החברה. מנגד, במשביר מצפים לראות בתקופה הקרובה ירידה באחד מסעיפי ההוצאות המשמעותיים ביותר שלה - שכר הדירה שהחברה משלמת. נקודת האור היא העובדה שכיום שההנהלה יכולה להתמקד בפעילות בתי הכלבו בלבד, מבלי שדעתה תהיה נתונה לעסקים נוספים שנרכשו בעבר וכיום הם כבר לא חלק מהקבוצה.

מה צפוי למשביר בהמשך השנה? בדו"חות הרבעון השני שלה נטען כי תחזיות החברה הן לרווחים במחצית השנייה של 2018. ברגע שהמשביר תעבור לרווח, החששות של המשקיעים יתבדו ותשואות האג"ח יחזרו לערכים שאינם של אג"ח זבל. אך כל עוד רשת בתי הכלבו - פעילות הליבה של המשביר 365 - מפסידה מיליוני שקלים בשנה, כל חישובי שירות החוב באמצעות המזומן בקופה טובים לגיליונות האקסל, ולשם בלבד.

בשיחה עם "כלכליסט", הביע שביט אופטימיות ביחס לעתיד של רשת בתי הכלבו. לדבריו, "יש החלטה של החברה לא להצטמצם, אלא להתרחב לפעילויות נוספות כמו תחום הספורט. הכוונה שלנו היא להרחיב את הפעילות רק בתוך המשביר, ולא להיכנס לפעילויות חדשות. המטרה שלנו היא להגדיל את הפדיון למ"ר ואת הרווחיות הגולמית של המשביר, שנכון להיום מציגה יחסים נמוכים ביחס למתחרים - ומכאן הפוטנציאל שלנו לשיפור".

רמי שביט צילום: עמית שעל

רמי שביט צילום: עמית שעל

שביט זקוק לעוד סיבוס או ניו פארם

שביט הוא לא קוסם, אבל כמו שהוא הצליח לאבד עשרות מיליוני שקלים בהשקעות כושלות שביצעה המשביר 365, כך הוא גם הצליח לשלוף כמה שפנים שעד היום חילצו את החברה שבשליטתו מהמלתעות של הסדר חוב. זה קרה ב־2013, כששביט מכר את חברת סיבוס, שפעלה בתחום ההסעדה, תמורת 67 מיליון שקל; וזה קרה שוב לא מזמן, כאשר שביט מכר את רשת ניו פארם לשופרסל בסוף 2017 תמורת 130 מיליון שקל. זו לא הפעם הראשונה שהאג"ח של המשביר 365 נסחרות בתשואה של אג"ח זבל. ב־2012 הן הגיעו לשיא של 17%, וכנגד כל הסיכויים המשביר הצליחה לצאת מהתסבוכת. שאלת ה־100 מיליון שקל היא האם לשביט נשארו שפנים לשלוף מהכובע?

אם רוצים לנסות לנחש מה יהיה המהלך הבא של שביט, כדאי לשים לב לרמזים שמופיעים בפרק שנקרא "יעדים ואסטרטגיה עסקית" בדו"חות של החברה. במשביר 365 מציינים שני מהלכים אפשריים שהתממשותם עשויה להביא להצפת ערך לבעלי המניות, ולהביא בשורה למחזיקי האג"ח. המהלך הראשון הוא הכנסת משקיעים אסטרטגיים למשביר 365, או לחברה־הבת המשביר לצרכן בתי כלבו.

המהלך השני שמצוין בדו"חות הוא שיפור הרווחיות והכנסת משקיע נוסף למועדון הפיננסים Family 365, שבו החברה שותפה בחלקים שווים עם ביתן החזקות. בדו"ח של המשביר נכתב כי "החברה מנהלת משא ומתן עם חברת כרטיסי אשראי לישראל (כאל) לשינוי ושיפור תנאי ההסכם החלים בין החברה ומועדון פיננסים לבין כאל, בקשר

עם פעילות כרטיסי האשראי Family 365, באופן שצפוי להגדיל את הכנסות החברה ומועדון פיננסים כתוצאה מהפעילות הזו".

במשביר 365 מציינים כי החברה מנהלת מגעים עם כמה גורמים כדי להכניס שותף נוסף למועדון, שצפוי ליצור הצפת ערך בו. ל"כלכליסט" נודע כי המגעים של המשביר 365 וביתן החזקות עם המשקיעים הפוטנציאליים, מתבססים על התמחור בעסקה שבה רשת שופרסל רכשה מחברת פז 20% משופרסל פיננסים לפי שווי של כ־800 מיליון שקל.

בזמן שהנהלת המשביר 365 שוקדת על מהלך אסטרטגי להכנסת שותף לחברה או לחברות־הבנות, ונעשים מאמצים להחזיר את רשת בתי הכלבו שלה לרווחיות, הדירקטוריון של המשביר 365 אישר החלטה חשובה. על פי ההחלטה, החברה תבצע רכישה חוזרת של אג"ח של עצמה בהיקף של 10 מיליון שקל.

בין נימוקי הדירקטוריון להחלטה, צוין כי האג"ח נסחרות בבורסה במחיר נמוך ביחס לערך המתואם (פארי) שלהן, והדירקטוריון רואה ברכישת האג"ח אלטרנטיבת השקעה טובה, בין היתר לאור עודפי המזומנים שקיימים בחברה. כמו כן, צוין כי רכישת האג"ח תביא לצמצום ההתחייבויות של החברה, הקטנה של המינוף ויצירה של רווחי הון שינבעו מההפרש בין ערכן המתואם של האג"ח לעלות הרכישה שלהן בפועל.

הילדים של שביט קנו אג"ח ב־1.5 מיליון שקל

מאז שההחלטה אושרה בסוף אוגוסט ועד היום, רכשה המשביר 4.7 מיליון אג"ח מסדרה ד' תמורת סכום של 4.4 מיליון שקל. האג"ח נרכשו במחיר ממוצע של 93.9 אגורות, שמשקף דיסקאונט של 7.3% על הערך המתואם של האג"ח.

במקביל לאישור התוכנית לרכישה חוזרת של אג"ח על ידי החברה, המשביר 365 פרסמה דיווח חריג שלפיו שביט הודיע בישיבת הדירקטוריון כי בכוונת שלושת ילדיו הבגירים לרכוש השנה אג"ח של החברה תמורת 500 אלף שקל כל אחד, ובסך הכל תמורת 1.5 מיליון שקל.