שד החובות של איטליה חזר לבקבוק אך מאיים על האג"ח בשווקים המפותחים

הריבית בארה"ב צפויה לעלות החודש בשל שילוב של צמיחה ואינפלציה. בשאר העולם הנתונים הללו דווקא נחלשים

השבוע שעבר נפתח בחשש לכאוס שלטוני באיטליה עמוסת החובות. הנשיא סרג'ו מטרלה סירב לאשר למפלגות הימין והשמאל הקיצוניות, שזכו ברוב בבחירות, להרכיב את הממשלה. הסיבה המרכזית לסירוב: רצון הקואליציה למנות לשר אוצר את פאולו סאבונה, כלכלן שמעוניין לצאת מגוש היורו. סירובו של הנשיא היה עלול להוביל לבחירות נוספות, שהיו נתפסות כמשאל עם דה־פקטו על גורלה של איטליה באירופה. כתוצאה נסקו התשואות על האג"ח של ממשלת איטליה במהירות, בזמן שתשואות האג"ח של מדינות הנחשבות למקלטי סיכון - ירדו. בסוף השבוע ויתרו חברי הקואליציה על המינוי הפופוליסטי והנשיא אישר את הרכבת הממשלה, אך המילה האחרונה של ממשלת איטליה בעניין הגוש טרם נאמרה. בינתיים ירדו תשואות האג"ח שלה לעשר שנים מרמת שיא תקופתית של 3.38% ביום שלישי שעבר ל־2.67% בסוף השבוע. האופטימיות בשווקים התחזקה בסוף השבוע על רקע נתונים טובים משוק העבודה האמריקאי, שלא רק ייצר יותר משרות חדשות מכפי שהעריכו הכלכלנים, אלא גם הציג שפל של 48 שנה בשיעור האבטלה. גם סקר מנהלי הרכש במגזר היצרני הכה את התחזיות.

החגיגות בשווקים, כולל עלייה בשוקי המניות, אינן חיובית למרבית המשקיעים. זאת משום שחלק הארי של תיקי ההשקעות חשוף לאג"ח - והן עלולות להיפגע ככל שהבנקים המרכזיים בעולם יאמצו מדיניות מוניטרית מרסנת יותר. מעבר לכך, מדדי המניות במרבית המדינות המפותחות נסחרים במחירים מלאים. אין כל ביטחון שימשיכו לעלות במידה שהריבית בארה"ב תועלה כמתוכנן - עוד פעמיים השנה ושלוש פעמים בשנה הבאה. בתרחיש כזה, ייתכן מצב של LOSE־LOSE, שבו התשואות באג"ח יעלו ויגררו למטה את המניות.

נשיא איטליה סרג'ו מטרלה. סירובו היה עלול להוביל לבחירות נוספות צילום: גטי אימג'ס

נשיא איטליה סרג'ו מטרלה. סירובו היה עלול להוביל לבחירות נוספות צילום: גטי אימג'ס

התמונה הופכת מורכבת

אולם למזלם של המשקיעים, הנתונים הכלכליים בעולם הפכו מורכבים יותר. ואם בשנת 2017 הצמיחה העולמית היתה מסונכרנת, הרי שהשנה ניכרת התנתקות של ארה"ב ושאר העולם. על פי נתוני הרבעון הראשון, הצמיחה בכל הכלכלות הגדולות בעולם נחלשה; כלכלת יפן אף התכווצה. האינדיקציות לגבי הרבעון השני מלמדות על התאוששות חזקה בארה"ב - קצב צמיחה של 4.8% על פי מדד הבנק הפדרלי של אטלנטה, בעוד ביתר המדינות צפויה החולשה היחסית להימשך.

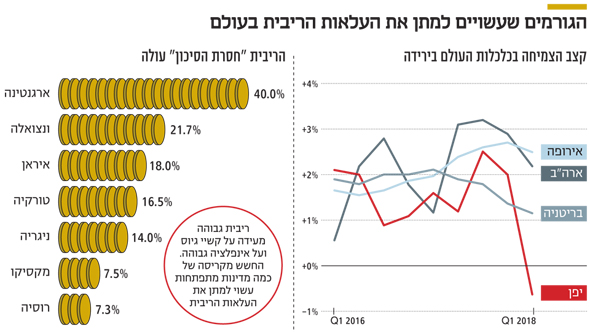

כשמוסיפים למשוואה את השווקים המתעוררים, עולה שיש כמה מדינות על סף קריסה כלכלית, והן ניכרות ברמת הריבית שלהן. ככל שזו גבוהה יותר, כך הממשלה נאלצת להקצות נתח גבוה יותר מהתקציב לצורך תשלום ריבית - וזאת על חשבון השקעה בתשתיות, בחינוך, בביטחון וברווחה. בנוסף, ריבית גבוהה מלמדת על קשיי גיוס וחוסר אמון במדינה, ועל אינפלציה גבוהה. מאז נהפכו העלאות הריבית בארה"ב לתדירות יותר, התחזק הדולר בעולם ומדינות חלשות בעלות חוב דולרי חיצוני גבוה מוצאות את עצמן בסחרור. מצד אחד, התייקרות הדולר מעלה את האינפלציה; מצד שני, היא הופכת את החוב של אותן מדינות ליקר יותר.

ההאטה בקצב הצמיחה במדינות מפותחות והחשש מקריסת כמה מדינות מתפתחות עשויים לפעול כגורם ממתן להעלאות הריבית.

איום נוסף לצמיחה, שעשוי לשמר את המדיניות המרחיבה של מרבית הבנקים המרכזיים, טמון במלחמת הסחר שמוביל נשיא ארה"ב. העלאת מכסים הדדיים בין ארה"ב לשותפות הסחר שלה עלולה להוביל לעליית מחירים. אולם, מדובר בסוג אינפלציה שאינה אמורה להוביל לעליית ריבית, אלא להפך - צפויה לפגוע בצמיחה ולהשאיר למשקי הבית פחות הכנסה פנויה.

בצל נפילת מחיר הנפט

הגורם האחרון שעשוי לתמוך באג"ח הוא מחירי האנרגיה. בשלושת השבועות האחרונים צנח הנפט בכ־8%, ובכך הוא מחליש את האינפלציה הרשמית במרבית הכלכלות בעולם. לרוב, הבנקים המרכזיים נוטים לנטרל את מחירי הנפט בניתוח מגמות האינפלציה, אך כשזו נשארת נמוכה, הלחץ להעלאת ריבית פוחת. גם אינפלציית הליבה באירופה נחלשה בחודש האחרון.

ההסכמות באיטליה ונתוני התעסוקה עשויים להכביד על האג"ח הממשלתיות והקונצרניות בדירוג גבוה בימים הקרובים. עם זאת, הניתוק בין ארה"ב לעולם מותיר סבירות גבוהה לכך שהבנקים המרכזיים של אירופה, יפן ואולי גם ישראל ישמרו על המדיניות המוניטרית המרחיבה לזמן ארוך מהמתוכנן. הנהנים העיקריים מכך יהיו האג"ח, שמהוות הגנה בתקופות של פחד גובר.

השורה התחתונה

הניתוק של ארה"ב עשוי לשמר את המדיניות המונטרית המרחיבה באירופה, ביפן ואולי גם בישראל. וכאשר הפחד גובר, המשקיעים חוזרים למקלט האג"ח

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

נשיא איטליה סרג'ו מטרלה. סירובו היה עלול להוביל לבחירות נוספות