ניתוח כלכליסט

סלקום: ההכנסה מלקוח צנחה, ההכנסה למנהלים רק צמחה

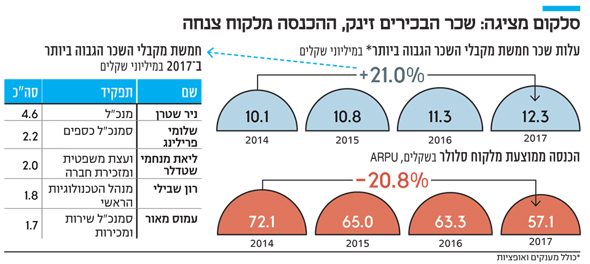

בארבע השנים האחרונות ירדה ההכנסה הממוצעת מלקוח של סלקום ב־21%; עלות השכר של חמשת בכירי החברה עלתה באותו שיעור; עלות שכרו של המנכ"ל ניר שטרן זינקה בתקופה זו ב־55%; נראה שהתוכנית לפצות על שחיקת מחירי הסלולר דרך שירותי הטלוויזיה לא עובדת; אף שנוספו 14 אלף מנויי טלוויזיה ברבעון האחרון, ההכנסות והרווח התפעולי רשמו ירידה

המציאות התחרותית שבה משחקות חברות הסלולר באה לידי ביטוי בדו"חות סלקום שפורסמו אתמול. התחרות בשוק הטלוויזיה מתגברת, ההכנסה הממוצעת ממנוי (ARPU) בסלולר שממשיכה להישחק והמניות שמאבדות גובה.

אלא שמבדיקת "כלכליסט" עולה כי עלות השכר של בכירי סלקום (ARPE – ההכנסה הממוצעת למנהל בכיר) דווקא נמצאת במגמת עלייה בשנים האחרונות למרות

התחרותיות השוחקת את רווחיות החברה. בעוד שבארבע השנים האחרונות (2014–2017) ה־ARPU ירד ב־20.8%, ה־ARPE דווקא עלה ובאותו שיעור. מעלות שכר של 10.2 מיליון שקל לחמשת הבכירים בחברה בשנת 2014 האמירה עלות שכרם ל־12.2 מיליון שקל ב־2017.

גם אם בוחנים את עלות שכרו של מנכ"ל החברה ניר שטרן לבדו מגלים כי היא עולה במנותק מהתחרות המשתוללת שכן היא זינקה ב־55% בשנים הללו. מרמה של 3 מיליון שקל ב־2014 לרמה של 4.6 מיליון שקל ב־2017. לאור התוצאות של סלקום לרבעון הראשון שפורסמו אתמול מעניין יהיה לעקוב ולראות אם מגמת העלייה בעלות שכר הבכירים תתכנס לתמונת המציאות העסקית של החברה.

ניר שטרן, מנכ״ל סלקום צילום: נמרוד גליקמן

ניר שטרן, מנכ״ל סלקום צילום: נמרוד גליקמן

צניחה ברווחים

ובינתיים בדו"חות סלקום לכאורה מספר המנויים בחברה ממשיך לצמוח. פעילות הטלוויזיה גדלה ב־14 אלף מנויים לעומת הרבעון הקודם שהסתכמו בכ־184 אלף מנויים, מצבת לקוחות האינטרנט גדלה ב־13 אלף בהשוואה לרבעון הקודם והסתכמו ב־235 אלף מנויים, לצד עלייה של 5,000 מנויים בתחום הסלולר שהסתכם ב־2.822 מיליון מנויים.

אלא שמצד שני, ההשפעה של העלייה במצבת המנויים משפיעה באופן ישיר על הנתונים הפיננסיים של סלקום, שרושמת קיטון במדדי ההכנסות והרווחים. הכנסות החברה משירותים, ובעיקר שירותי סלולר רשמו ירידה 5.1%. הירידה בהכנסות מגיעה לידי ביטוי ב־ARPU ממגזר הסלולר שהסתכם ב־51.8 שקל לחודש לעומת 53.6 שקל לחודש ברבעון המקביל בשנה שעברה.

שחיקת המחירים בסלולר והניסיון לייצר סטנדרט חדש לשירותי הטלוויזיה הובילו לקיטון בהכנסות בשיעור של 2.7%, והסתכמו ב־933 מיליון שקל לעומת 959 מיליון שקל ברבעון הראשון של השנה שעברה. הרווח הנקי הסתכם ב־7 מיליון שקל לעומת 26 מיליון שקל ברבעון הראשון אשתקד, צניחה של 73% .

בשוק התקשורת מעריכים כי סלקום עומדת בפני צומת משמעותי ותידרש בתקופה הקרובה להשקיע כספים רבים כדי שתוכל להתמודד בשוויוניות עם חברות התקשורת האחרות. מבחינה פיננסית סלקום הצליחה בשנים האחרונות לצמצם את החוב הפיננסי נטו שלה, שהסתכם נכון לסוף 2017 ב־2.533 מיליארד שקל, מ־4.533 מיליארד שקל בסוף 2012. אמנם השוק השתנה כמעט לחלוטין, כאשר סלקום נאלצה לדלל את השומנים בעקבות רפורמת הסלולר ולהרחיב את סל השירותים שלה, אך הצליחה להתאים את עצמה לעידן החדש.

| |||

ולמרות זאת הודיעה אתמול סלקום בסקירת מימון ההשקעות שלה כי בכוונתה להנפיק מניות שיסייעו במימון הפעילות השוטפת, החזרת החוב והשקעות בפיתוח ושיפור תשתיות התקשורת. בשוק התקשורת מעריכים כי סלקום אינה מעוניינת למחזר אג"ח, משום שכך היא לא תצליח להקטין את החוב, אלא לדחות אותו. וייתכן שישנה סיבה נוספת, כך מעריכים, והיא נוגעת לבעל השליטה אדוארדו אלשטיין, שפלרטט בחודשים האחרונים לרכישת בזק מידי הנושים, ועל פי ההודעה עשוי לדלל את שיעור אחזקותיו בחברה.

מנכ"ל החברה ניר שטרן התייחס אתמול לדו"ח ואמר כי "המשכנו לקדם השקעה אפשרית ב־IBC, ולאחר שהגשנו מזכר הבנות לא מחייב והגענו להבנות עם חברת החשמל ביחס לעדכון מחירי השירותים של חברת החשמל ל־IBC אם נשקיע ב-IBC". במילים אחרות, שטרן דיווח כי ישנה התקדמות משמעותית במשא ומתן לרכישת אחזקות ויה אירופה ממיזם הסיבים, וכדי שהעסקה תתממש נדרשים עוד שני תנאים: תיקון רישיון להקטנת שיעור פריסת התשתיות ל־40% ממשקי הבית, ומחיר. סלקום נדרשת להשקיע סכום משמעותי, זאת לאחר שהמיזם הודה כי המודל הכלכלי שלו נכשל. כדי להחיות את המיזם נדרשת השקעה של 3 מיליארד שקל, וסלקום נותרה המועמדת היחידה לרכוש אותו.

ההרעה שניכרת בתוצאותיה של סלקום, כפי שבאה לידי ביטוי הן בדו"חות הכספיים לרבעון הראשון והן בשער המניה של החברה בבורסה, עלולה להביא לירידה בשווי הכלכלי של חברת הסלולר ואף לחייב את בעלת השליטה, דיסקונט השקעות, להכיר בירידת ערך ולבצע מחיקה בדו"חות הכספיים שלה.

הערכות אופטימיות מדי

הערכת השווי האחרונה שבוצעה לסלקום על ידי דיסקונט השקעות התפרסמה במסגרת הדו"חות הכספיים של החברה לרבעון השני 2017. לפי הערכת השווי שבוצעה

על ידי BOD, דסק"ש לא נדרשה להכיר בירידת ערך היות שסכום בר ההשבה (הגבוה מבין השווי ההוגן של הנכס לבין שווי השימוש בו) הגיע ל־7.9 מיליארד שקל, והיה גבוה מהערך של סלקום בספרי דסק"ש שעמד על 7.7 מיליארד שקל.

אלא שניתוח הנחות הערכת השווי ליום 30 ביוני 2017 על בסיס התוצאות של סלקום לרבעון הראשון מגלה שהן היו אופטימיות מדי. ההכנסה החודשית הממוצעת למנוי סלולר (ARPU) של סלקום ברבעון הראשון של 2018 עמדה על 51.8 שקל. בעוד שלפי הנחות העבודה שהופיעו בהערכת השווי של BDO ה־ARPU של סלקום ב־2018 אמורה להגיע ל־54 שקל. לפי המודל שבבסיס הערכת השווי, הונח שה־ARPU בטווח הארוך יגדל בכ־9 שקלים ויסתכם ב־63 שקל. הפער בין המציאות העגומה בעולם הסלולר בכלל ובסלקום בפרט, והעובדה שהתוצאות החלשות של סלקום עדיין לא מביאות לידי ביטוי את הכניסה של המפעיל השישי we4G שהשיק את החבילות שטלטלו את השוק רק ב־10 באפריל, מעלה את החשש הסביר שהערכת השווי המעודכנת לסלקום תנקוב בשווי נמוך יותר מזאת שפורסמה לפני כשנה, והיא עלולה לחייב את דסק"ש להכיר בירידת ערך בשל האחזקה שלה במניות סלקום.

מיוני 2017, אז נערכה הערכת השווי לסלקום, נחתכה המניה ב־26%. גם אם בהערכת השווי הבאה יירד שווי החברה בחצי מירידת השווי של המניה הרי שמדובר על מחיקת מאות רבות של מיליוני שקלים שתיאלץ לבצע החברה האם דיסקונט השקעות.