מדוע התגייסה ענת גואטה להציל את רווחי תעודות הסל

רשות ניירות ערך ורשות שוק ההון גיבשו הסכמות מאחורי הקלעים, חברי הכנסת בוועדת הכספים לא שמו לב ועמיתי קרנות הפנסיה יצטרכו להציל את מחזורי המסחר בבורסה של תל אביב על חשבונם

כולם הגיעו שלשום לדיון בוועדת הכספים שלכאורה נשמע כמעט אזוטרי. הח"כים כנראה לא הבינו מדוע זכו לנוכחותם של בכירי שוק ההון, בהם יו"ר רשות ני"ע ענת גואטה, מנכ"ל הבורסה איתי בן זאב ויו"ר איגוד קרנות נאמנות אלי בבלי. בדיון עצמו אושר המשך גביית דמי הניהול הכפולים בפנסיה לשנתיים נוספות.

- אחרי קריסת שורט טרייד: ברשות נייע נזכרו לשקול פיקוח על חברות הברוקראז'

- בעקבות הורדת מרווח השיווק: סונול מבטלת את ההנחות למחזיקי כרטיס האשראי של ההסתדרות

- הבורסה שוב מעצבנת את הבנקים: מפתחת אלטרנטיבת בלוקצ'יין לשוק ההשאלות

יש שיופתעו מכך, אך מדובר במהלך הנכון והראוי לחוסכים, אף שרוב הח"כים לא באמת הבינו את משמעויותיו. מה שהיה פחות נכון לעשות הוא לאשר את ההסכמות שהושגו מאחורי הקלעים בין רשות ני"ע לרשות שוק ההון, והועלו על סדר היום כבדרך אגב: לאפשר למנהלי פנסיה לרכוש תעודות סל על מדדים בישראל, ולגלגל את עלויותיהן על החוסכים.

ענת גואטה יו"ר רשות ניירות ערך צילום: ענבל מרמרי

ענת גואטה יו"ר רשות ניירות ערך צילום: ענבל מרמרי

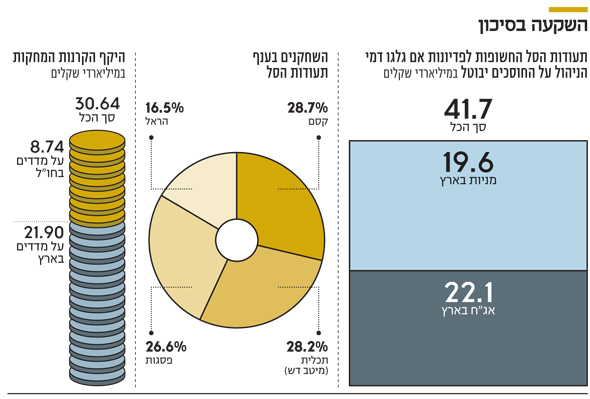

בדיון הוזכר כי הממונה על שוק ההון דורית סלינגר ביקשה תחילה לעדכן את התקנות ולאסור כליל לגלגל על החוסכים דמי ניהול של תעודות סל שמנהלי הפנסיה רוכשים, המשקיעות במדדים ישראליים. עד כה התירה סלינגר לגלגל על החוסכים דמי ניהול של עד 0.1% בשנה להשקעה בתעודות סל מקומיות. אלא שכעת היא ביקשה לבטל זאת. להבדיל מהשקעות מעבר לים, הדורשות מומחיות והתמקצעות שלא בהכרח קיימות אצל מנהלי ההשקעות המקומיים, אין שום סיבה שבישראל הם יצטרכו להחזיק בתעודות סל מקומיות.

בכירי תעודות הסל הגיעו להגן על האינטרסים שלהם

מנהלי ההשקעות יכולים לבחור את המניות הרלבנטיות מהמדדים המקומיים, ואם ירצו חשיפה למדד כולו יוכלו לקבל זאת דרך החזקה בחוזים עתידיים או רכישת מניות המדד. אין סיבה שיחזיקו בתעודות סל או קרנות מחקות, שגובות דמי ניהול מהחוסכים. מדוע אם כן התגייסה גואטה להצלת רווחי מנהלי תעודות הסל וקרנות הנאמנות המקומיות? כמה מהם, כמו מנכ"ל חברת תעודות הסל קסם אבנר חדד, מנכ"ל חברת תעודות הסל של פסגות גיל שפירא ובבלי, אף הגיעו לוועדת הכספים כדי לדאוג לאינטרסים שלהם.

וכיצד הוצג כבדרך אגב על ידי גואטה, שהגיעה לדיון באופן חריג, כי הגיעה להסכמות עם סלינגר על דמי הניהול של תעודות הסל לפחות עד שתגיע המחליפה של סלינגר בספטמבר?

התשובה לכך פשוטה ולא קשורה לטובת החוסכים לפנסיה: הרצון לדאוג לבורסה המקומית. זו הסיבה שגם בן זאב הגיע. החשש הגדול של רשות ני"ע והבורסה הוא שאיסור על מנהלי הפנסיה לגלגל את דמי הניהול על החזקת תעודות סל מקומיות על הציבור, יגרום למכירה מסיבית בעשרות מיליארדי שקלים של תעודות סל מקומיות - דבר שיפגע במחזורי המסחר בבורסה. יתרה מכך, האפשרות לגלגל דמי ניהול על תעודות סל המשקיעות בחו"ל ואיסור על גלגול דמי ניהול על תעודות המשקיעות בישראל, עלולה לעודד את מנהלי הפנסיה להעדיף השקעות מעבר לים על חשבון הבורסה המקומית.

אין חולק על הצורך בבורסה מקומית חיה ובועטת, ואין חולק על כך שצריך להגדיל את מחזורי המסחר ואת אטרקטיביות הבורסה המקומית - אבל למה על חשבון החוסכים לפנסיה? זו לא הפעם הראשונה שאינטרסים כלכליים חיצוניים נכנסים למפת השיקולים על חשבון טובת החוסכים לפנסיה. כך, לדוגמה, המתנגדים להגבלת דמי הניהול הכפולים ל־0.25% בשנה טענו שהדבר יגביל את התמריץ של מנהלי הפנסיה להשקיע בקרנות השקעה ישראליות המתמחות בהשקעה בנדל"ן, בתשתיות ובסטארט־אפים המקומיים, וכך ייפגע מקור המימון של אותן קרנות המסייעות לצמיחת הכלכלה המקומית.

במהלך הדיונים בכנסת אף הוחלט לאפשר למנהלי הפנסיה המשקיעים בפרויקטי תשתיות ונדל"ן בישראל, לגלגל את העלויות הנלוות לעסקה - ובכלל זה העסקת עורכי דין, יועצים ומתווכים - על החוסכים, כדי שלא להרתיע את מנהלי הפנסיה מהשקעות בפיתוח הכלכלה המקומית. שר הכלכלה בעת החתימה לראשונה על המגבלה, נפתלי בנט, גויס לצאת כנגד המגבלה של סלינגר בטענה שתפגע במשק.

| |||

קרנות הפנסיה גויסו לסייע לקרנות ההייטק החדשות

לפני שנה הוחלט לאפשר לגלגל על החוסכים לפנסיה את דמי הניהול של קרנות ההייטק החדשות - המיזם החדש והמקרטע של רשות ני"ע ומשרד האוצר לעידוד השקעות בסטארט־אפים המקומיים - בניגוד למגבלת כפל דמי הניהול, שמאפשרת גלגול הוצאות כאמור רק בהשקעות מעבר לים. המטרה בנהלך הזה היתה לעודד את הגופים המוסדיים להשקיע באותן קרנות.

הצורך בפיתוח הכלכלה המקומית ראוי, אך יש לנתק אינטרסים כלכליים של החייאת הבורסה והכלכלה הישראלית מטובת ציבור החוסכים. אם שיקולים שאינם טובת החוסך – הפחתת עלויות והשבחת התשואות שהוא מקבל – יחלו לזלוג לשיקולים בשוק הפנסיה, זו עלולה להיות יריית פתיחה לטענות נוספות, כמו עידוד ביצוע השקעות חברתיות והשקעות ידידותיות לסביבה.

כל המטרות האלה עשויות להיות ראויות בפני עצמן, אך מנותקות מהשאלה אם הן טובות לחיסכון הפנסיוני. הכנסת שיקולים חיצוניים לניהול ההשקעות הפנסיוניות היא פרצה שעלולה להכניס בהמשך שיקולים כלכליים אינטרסנטיים, ואף פוליטיים, לניהול טריליוני השקלים שבגופי הפנסיה. על הרגולטורים ושומרי הסף להיזהר ממדרון חלקלק על חשבון החוסכים.

אבנר חדד צילום: אוראל כהן

אבנר חדד צילום: אוראל כהן

כבר ב־2014 הרגיזה סלינגר את בכירי תעשיית שוק ההון, כשהודיעה שהיא מפסיקה את הנוהג של מיקור־החוץ לניהול ההשקעות של גופי הפנסיה, על חשבון הציבור הרחב. למה הכוונה? אף שהחוסכים משלמים דמי ניהול מידי חודש, בשנים האחרונות אותם מנהלים החלו לגלגל את ניהול ההשקעות למנהלים "מומחים", כפי שהם מגדירים אותם. הכוונה היא לקרנות השקעה, קרנות גידור ועוד, והכל בטענה שאין למנהלים המקומיים די מומחיות להשקעות מורכבות מעבר לים, המועילות לחוסכים.

מי שנושא בעלויות ניהול ההשקעות החיצוני הם החוסכים, שדמי הניהול של אותם מנהלים חיצוניים מגולגלים עליהם מעבר לדמי הניהול השוטפים. סלינגר דרשה להגביל את העברת ניהול ההשקעות החוצה, וקבעה תקרת עלויות של 0.25% בשנה מכספי החוסכים.

בעידן של תחרות עזה בשוק הפנסיה ודמי ניהול שנשחקים, צוות ניהול ההשקעות של גופי הפנסיה מוגבל. כדי לייצר ביזור ופיזור השקעות ולהיחשף לאפיקי השקעה נוספים כמו נדל"ן, תשתיות והייטק, אין מנוס מהשקעה דרך מנהלים בעלי מומחיות. לכן ההחלטה לאפשר למנהלי הפנסיה, שממילא אותן עלויות נוספות לא מגיעות לכיסם (אך כן חוסכות להן הוצאות של העסקת צוות השקעות רחב), להמשיך ולהשתמש במנהלים חיצוניים עד תקרת דמי ניהול של 0.25%, נראית מוצדקת.