סימני האטה בצמיחה העולמית עשויים לשחק לידי משקיעי האג"ח

באופן פרדוקסלי, התקווה הגדולה של משקיעי האג"ח היא שהחולשה בנתוני המאקרו תימשך - ותעכב את העלאת הריבית

גם בעולם רמת החרדה פחתה: מדד הפחד (VIX) צנח ב־19%, מדדי המניות העיקריים עלו בכ־2% ומרווחי התשואה באג"ח הקונצרניות חזרו לרדת. ההסבר העיקרי לירידה במפלס הפחד הוא התבטאות מתונה של נשיא סין שי ג'ינפינג לגבי היעדר כוונה להיכנס למלחמה קרה מול ארה"ב. הוא אף ציין כי בכוונתו להוביל הורדת מכסים ולקדם מדיניות שקופה יותר.

מלחמת סחר בין ארה"ב לסין והצטרפות מדינות נוספות למעגל הן אחד האיומים המרכזיים על שוקי המניות. המשקיעים עוקבים אחרי הצהרות המנהיגים בנושא ומגיבים בהתאם. ההתמהמהות של דונלד טראמפ בתקיפת סוריה, וביצוע נקודתי בסופו של דבר, התפרשו כסימן לכך שחרף ההצהרות הלוחמניות, טראמפ לא מעוניין לסבך את ארה"ב במלחמות - אלא להגיע לתוצאות טובות יותר בשולחן המשא ומתן.

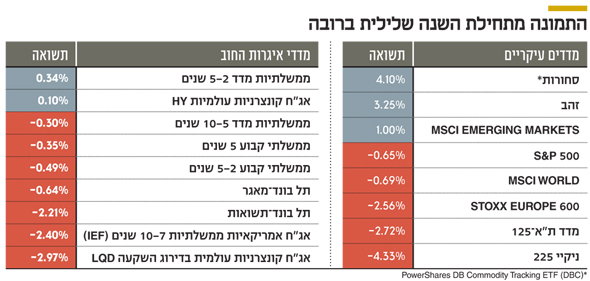

מאז פברואר החל להשתנות הסנטימנט החיובי שאפיין את 2017. למרות הפתיחה החזקה בינואר והתיקון הנאה של השבוע האחרון, בסיכום התמונה מתחילת 2018, מרבית האפיקים עדיין שליליים. ניתוח הביצועים מלמד כי האג"ח בדירוג השקעה הובילו את הירידות בעולם מינואר ואיבדו כ־3%, קצת יותר מהאג"ח הממשלתיות לטווח דומה, על רקע הערכות להמשך העלאות ריבית בארה"ב.

לעומת זאת, האג"ח הקונצרניות בדירוגים נמוכים דווקא עלו ב־0.1%, בצל מסחר תנודתי והפכפך. בישראל נרשמו ירידות קלות באג"ח הממשלתיות וירידות חדות יותר באג"ח הקונצרניות בדירוגים נמוכים יחסית, כמו במדד תל בונד־תשואות שאיבד כ־2.2%.

| |||

במניות ת"א נותרה מאחור

בעוד שוק האג"ח בישראל הניב ביצועים שליליים אך עודפים ביחס לעולם, בשוק המניות התמונה הפוכה. מדד MSCI העולמי איבד 0.7% בעוד מתחילת השנה ירד מדד ת"א־125 ב־2.7%. העובדה ששני אפיקי ההשקעה המרכזיים של המשקיעים, המניות והאג"ח, ירדו מתחילת השנה, הסבה נזקים גדולים מכפי שהמשקיעים מהציבור התרגלו לשאת בתשע השנים האחרונות.

כתוצאה, עברה תעשיית קרנות הנאמנות ממגמה חיובית למגמה שלילית, של יציאת כספים. זאת בעיקר בקטגוריות שהרבו לגייס בשנים האחרונות, כמו קרנות המשלבות בין אג"ח למניות. אם הציבור ימשיך למשוך את כספו מקרנות הנאמנות, האפיק הקונצרני ימשיך לסבול מלחץ מכירות.

נקודה חשובה נוספת שעולה מניתוח ביצועי המדדים מתחילת השנה: הצורך בשילוב נכסי השקעה בעלי פוטנציאל רווח דומה למניות ולאג"ח - אך במתאם נמוך אליהן. בתחום הנכסים הסחירים בבורסה, הזהב והסחורות הצליחו למתן את הירידה בתיק ההשקעות של המחזיקים בהם. זה אינו גיוון מושלם, כי אף שמדובר בנכסים בעלי מתאם נמוך למניות, תוחלת הרווח שלהם היסטורית היא נמוכה יותר. בנוסף, הנכסים הללו אינם משלמים ריביות או דיבידנדים.

מחירי המניות גבוהים

2018 היא שנת השקעות מאתגרת ושונה מאוד מ־2017. בשנה שעברה נהנו המשקיעים משילוב נדיר בין צמיחה כלכלית עולמית מסונכרנת לבין מדיניות מוניטרית מרחיבה ומתיחות נמוכה בין מנהיגי העולם. 2018 כבר מורכבת הרבה יותר: שוקי המניות בכלל, ובארה"ב בפרט, נסחרים במחירים גבוהים ביחס לממוצע ההיסטורי, טראמפ פועל להטלת מכסים על יבוא מסין ובכך מאיים לפגוע בסחר העולמי. בנוסף, נראה שגם המתיחות בין ארה"ב לרוסיה עלתה מדרגה. על כל אלה יש להוסיף את הנחישות של הבנק הפדרלי בארה"ב להעלות את הריבית עוד פעמיים השנה ושלוש פעמים בשנה הבאה.

באופן פרדוקסלי, התקווה הגדולה של משקיעי האג"ח היא שסימני החולשה שניכרו בנתוני המאקרו האחרונים יימשכו - ובכך יעכבו את העלאת הריבית. באפיק המנייתי נראה שכדי שהמגמה החיובית תחזור, נדרשים כמה תנאים. ברמה המדינית, סין וארה"ב צריכות להחליף את ההצהרות הלוחמניות במשא ומתן, וגובה הלהבות בין ארה"ב לרוסיה צריך להתכווץ. ברמה הכלכלית, הורדת המסים אכן צריכה להוביל להאצה בצמיחה ולשיפור ברווחי החברות. לעת עתה, נראה שלמשקיעי האג"ח יש סיכוי גדול יותר לנצח.

השורה התחתונה

כדי שהמגמה החיובית תחזור, החיכוכים בין ארה"ב לרוסיה ובין ארה"ב לסין צריכים להירגע, והורדת המסים צריכה להוביל להאצה בצמיחה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות