השורה התחתונה

איום מלחמת הסחר פגע בתמחור המניות, אבל האג"ח בדירוג גבוה מספקות מקלט חלקי

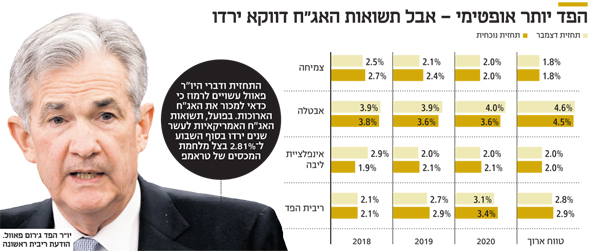

בפד העלו ריבית, אך בצל החזית מול סין, תשואות האג"ח לעשר שנים דווקא ירדו. התחזית אגרסיבית: ריבית של 3.4% בשנת 2020

התחזית העדכנית אופטימית למדי לגבי הכלכלה האמריקאית. הצמיחה לשנת 2018 עודכנה ל־2.7% לעומת 2.5% בתחזית שניתנה בדצמבר. שיעור האבטלה בשנים 2019 ו־2020 צפוי לעמוד על 3.6% לעומת תחזית קודמת של 3.9% ושל 4% בהתאמה. גם אינפלציית הליבה התעדכנה כלפי מעלה ובפד צופים עליית מחירים של 1.9% עד סוף השנה ו־2.1% במהלך 2019.

תחת הנחות עבודה כה ורודות הופתעו חלק מהמשקיעים לגלות שהתחזית לשלוש העלאות ריבית במהלך 2018 נשארה על כנה. הגורם שכן השתנה הוא הצפי לגבי גובה הריבית בשנים הבאות. התחזית החציונית לשנת 2019 עומדת כעת על 2.9%. לפיכך, לא רק שהריבית צפויה לעלות שלוש פעמים השנה, אלא שהיא תמשיך ותעלה בקצב דומה במהלך 2019 ועוד פעמיים ב־2020. פאוול חזר וציין שהריבית המוגדרת נורמלית עומדת על 2.9%, בדומה לתחזית ארוכת הטווח שסיפקו חברי הפד. במילים אחרות, בבנק הפדרלי מתכננים, החל משנת 2020, מדיניות מוניטרית שאמורה לרסן מעט את הכלכלה.

משקיע מן השורה שינתח את הודעת הריבית, את התחזית ואת דברי פאוול במסיבת עיתונאים עשוי לקבל תחושה שכדאי למכור את האג"ח הארוכות ולהתבצר באג"ח ממשלתיות וקונצרניות קצרות. אולם, תחזיות לחוד ומציאות לחוד. האג"ח האמריקאיות לעשר שנים, שנסחרו סמוך להודעת הריבית בתשואות של 2.91%, ירדו בסוף השבוע לתשואות של 2.81%.

הסיבה לירידה, המפתיעה לכאורה, קשורה להתגברות החשש ממלחמת סחר בין ארה"ב לסין. ביום חמישי, למחרת ההודעה על העלאת הריבית, הכריז הנשיא דונלד טראמפ על מכסים חדשים שהוא מתכנן להטיל על יבוא מוצרי טכנולוגיה מסין. בתגובה הכריזה סין שבכוונתה להטיל מכסים על יבוא של 128 מוצרים אמריקאיים, בהם מוצרי מזון, צינורות פלדה ואתנול מעובד.

ייתכן כי ארה"ב וסין לא יפעילו את המכסים בפועל אלא משחררות לאוויר הצהרות שנועדו לשפר עמדות, בעת כניסתן למשא ומתן על הסכמי סחר חדשים. החשש כעת הוא שהצמיחה העולמית המסונכרנת - אחד ממנועי הצמיחה המרכזיים של 2017 - תיפגע.

עבור המשקיעים, השילוב של מכפילי רווח גבוהים בשוק המניות והאפשרות שמלחמת סחר תפרוץ חייב לבוא לידי ביטוי בתמחור. זה בדיוק מה שראינו בשבוע האחרון, כשמדדי המניות העיקריים איבדו 6%-4%.

הזמן הקצר שחלף בין מסיבת העיתונאים האופטימית של יו"ר הפד לבין חזרת הפחד ולירידות החדות בשוקי המניות, מדגיש עד כמה חשוב לנקוט זהירות ביחס לתחזיות הפד. הביצועים בשווקים אינם נגזרים מהעלאת ריבית או מקצב צמיחה גבוה או נמוך של הכלכלה. הם נקבעים לאור הפער בין ההערכות הכלכליות של המשקיעים בעבר לבין הערכותיהם בהווה. למשקיעים ברור שבמידה שמלחמת הסחר, שפאוול הגדיר אותה כסיכון לתחזית הפד, תפרוץ - קצב העלאת הריבית יואט, ובמידת הצורך יופסק או ישנה כיוון.

הירידות בשוק המניות צפויות כמובן לפגוע בתיקים של מרבית המשקיעים, אך יש גם בשורה טובה: בניגוד לירידות החדות של פברואר, הפעם האג"ח הממשלתיות והקונצרניות החזקות ממזערות נזקים. בשבוע שעבר, בעוד מדד ת"א־125 איבד כמעט 2%, עלו האג"ח הארוכות בכ־0.7%. זוהי תבנית קלאסית שבה עלייה במפלס הפחד מובילה את המשקיעים להקטין סיכון, ויתרה מכך - למתן את הערכותיהם לגבי קצב העלאת הריבית. מדובר בשני וקטורים הפועלים לירידת תשואות האג"ח, בניגוד למצב ששרר בפברואר, אז הירידות בשוק המניות נבעו מחשש להגברת קצב עליית הריבית, והותירו את המשקיעים ללא ההגנה של האג"ח.

השורה התחתונה

מכפילי רווח גבוהים בשוק המניות והאפשרות של מלחמת סחר באים לידי ביטוי בתמחור, אבל המשקיעים יכולים לפנות לאג"ח ממשלתיות וקונצרניות בדירוג גבוה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות