השורה התחתונה

רוחות הפיוס של טראמפ וג'ונג און יורידו את פרמיית הסיכון הגלומה בשווקים

המשקיעים בישראל ממשיכים ליהנות מתנאי שוק הדומים יותר לאירופה מאשר לארה"ב, לכן התשואות לא צפויות לעלות באופן משמעותי

משחק פוקר מול הסינים

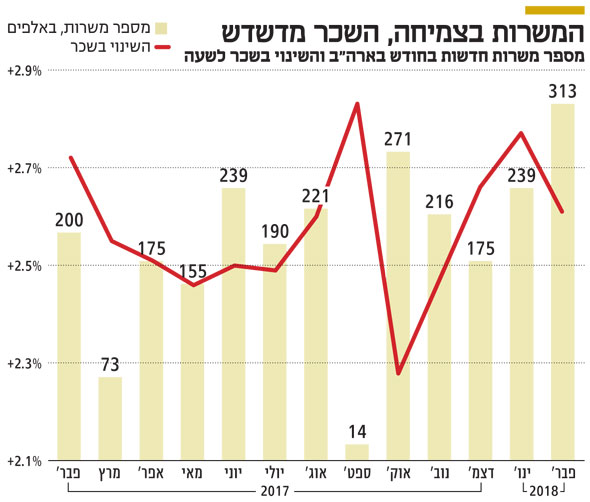

השאלה הגדולה שנותרה פתוחה היא אם טראמפ מתכוון ללכת עם מגבלות המסחר מול סין עד הסוף או שמא מדובר בטקטיקה שנועדה להגיע להסכם סחר נוח יותר מבחינתה של ארה"ב. אם נשפוט על פי התנהגות השווקים, נראה שכרגע הם מאמינים באפשרות השנייה. לאווירה החיובית של סוף השבוע תרמה גם הידיעה שקים ג'ונג און, שליט צפון קוריאה, צפוי להיפגש עם טראמפ וזאת בעקבות לחצים מצד סין. אם שני המנהיגים יצליחו להגיע להסכם אמיתי, מה שכלל לא בטוח שיתממש, הרי שפרמיית הסיכון הגלומה בשווקים צפויה לרדת. מבחינת השוק המקומי, נציין שבעוד מדדי המניות בעולם עלו ב־3.5% והתקרבו חזרה לרמות השיא, מדד ת"א־125 דווקא ירד ב־0.4%, לא כולל העליות של אתמול. שיפור האווירה בשווקים הוביל גם לעלייה של 4 נקודות בסיס בתשואות הגלומות באג"ח ממשלת ארה"ב לעשר שנים, שחזרו בסוף השבוע לרמה של 2.9%. מדובר בעלייה מתונה בהתחשב בכך ששוק העבודה האמריקאי יצר בפברואר 313 אלף מקומות עבודה חדשים לעומת צפי ל־205 אלף בלבד, ובכך שהנתונים של ינואר־דצמבר עודכנו כלפי מעלה ב־54 אלף משרות. יתרה מזאת, בשבוע הבא צפוי ג'רום פאואל, יו"ר הבנק הפדרלי החדש, להכריז על העלאת הריבית הראשונה מתוך השלוש שצפויות עד הסוף השנה. על פי התוכנית, הריבית צפויה להגיע ל־2.75% בתוך כשנה וחצי.

דולנד טראמפ וקים ג'ונג און צילום: איי אף פי

דולנד טראמפ וקים ג'ונג און צילום: איי אף פי

להערכתנו, התגובה המתונה יחסית נובעת משתי סיבות: הראשונה, העלאות הריבית הצפויות כבר מגולמות בתשואות הנוכחיות. הסיבה השנייה קשורה לצד הפחות חיובי בנתוני התעסוקה הטובים: השכר השבועי הממוצע בשוק האמריקאי עלה בשנה האחרונה ב־2.6%, זאת לעומת צפי לעלייה של 2.8%. נתוני התעסוקה הנוכחיים הם התממשות התסריט הטוב ביותר מבחינת המשקיעים — המשך צמיחה מרשימה ללא לחצים אינפלציוניים. עם זאת, סביר שבפד מבינים שהמרחק בין שוק עבודה מתוח לעלייה משמעותית יותר בשכר העבודה הממוצע קצר יחסית, ולכן ימשיכו להוציא אל הפועל את תוכנית העלאת הריבית.

כלכלה נוספת שמשפיעה על תשואות האג"ח בישראל היא אירופה. ביום חמישי האחרון פורסמה המדיניות המוניטרית המעודכנת של הבנק האירופי המרכזי, כשאיש לא ציפה לשינוי בריבית או בכמות ההדפסות החודשית, שלפחות עד לסוף ספטמבר צפויה להסתכם ב־30 מיליארד יורו. מהודעתו של יו"ר הבנק מריו דראגי נשמט המשפט הקבוע, שלפיו הבנק יגדיל במידת הצורך את כמות רכישות האג"ח (באמצעות הדפסת כסף). אף שבמסיבת העיתונאים נשאל דראגי רבות על העניין, המשקיעים פחות התרגשו ותשואות האג"ח הגרמניות ל־10 שנים נשארו ברמה נמוכה יחסית של 0.67%. זאת, מתוך הבנה שהריבית באירופה תישאר שלילית לפחות עד סוף 2019, ושגם לאחר סיום הדפסות הכסף הבנק ימשיך להשקיע מחדש את החזרי הקרן והריבית שיקבל עבור האג"ח הרבות שאותן הוא מחזיק במאזנו.

הסבלנות של בנק ישראל

בישראל צפוי להתפרסם ביום חמישי מדד המחירים לצרכן לחודש פברואר. בארבע השנים האחרונות המדד נע בין אפס למינוס 0.7%, ומכאן שאם לא תהיה הפתעה משמעותית כלפי מעלה, בנק ישראל יצטרך להמשיך להתאזר בסבלנות לפני שיזכה לראות את האינפלציה חוזרת ליעד התחתון שעומד על 1%. אם המדד יישאר ללא שינוי, לפי התרחיש הגבוה ביותר בארבע השנים האחרונות, הרי שאז האינפלציה המצטברת לתקופה של 12 חודשים אחורה תעמוד על 0.1% בלבד. המשקיעים באג"ח בישראל ממשיכים ליהנות מסביבת השקעות הדומה יותר לאירופה מאשר לארה"ב, ולכן התשואות אינן צפויות לעלות באופן משמעותי. זאת במיוחד אם נוסיף למשוואה את העוצמה של השקל, הירידה המסתמנת במחירי הנדל"ן והתלילות הגבוהה של עקום התשואות הממשלתי.

השורה התחתונה

אם מדד פברואר לא יפתיע מהותית כלפי מעלה, בנק ישראל יצטרך להתאזר בסבלנות לפני שיזכה לראות את האינפלציה חוזרת ליעד התחתון שעומד על 1%

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות