כבר נגמר? מדדי המניות תיקנו בעוצמה ומשכו איתם את האג"ח הקונצרניות

צמיחה עולמית חזקה ומסונכרנת לצד אינפלציה מתונה מהוות סביבה חיובית לשוק המניות וסביבה ניטרלית לאג"ח

התיקון בשוק המניות התחלף בשבוע שעבר בעליות חדות של 4.3% במדדים באה"ב ושל 1% בישראל. עבור מדד S&P 500 מדובר בשבוע החזק ביותר מאז 2013. גם המסחר באג"ח נרגע, ובעוד האג"ח הארוכות של ממשלת ישראל איבדו כ־0.6%, היו אג"ח קונצרניות רבות שהניבו תשואות חיוביות נאות. כך, למשל, מדד תל בונד־גלובל עלה ב־0.6% ומדד תל בונד־מאגר הוסיף 0.2%. העליות במניות והרגיעה המסוימת בשוק האג"ח נראות קצת חריגות, זאת בעיקר נוכח נתוני אינפלציה גבוהים מהצפוי שפורסמו בשבוע שעבר בארה"ב, לצד עליית התשואות באג"ח ל־10 שנים שכבר הגיעו ל־2.91% לפני שחזרו ל־2.86% בסוף השבוע. אז האם משקיעי המניות כבר לא מפחדים מעלייה באינפלציה שתוביל לקצב מהיר יותר של העלאות ריבית?

בועת האדישות התפוצצה

להערכתנו, התובנה המרכזית של השבוע היא שאמנם בועת האדישות של 2017 התפוצצה, אבל תנאי הרקע ממשיכים להיות חיוביים בעיקר עבור המניות. הכלכלה העולמית ממשיכה לצמוח באופן מסונכרן כשקצב הצמיחה השנתי בארה"ב עומד על 2.6%. גם אירופה ויפן צומחות בקצב נאה של 2.7% ו־2.1% בהתאמה, וסין מציגה צמיחה יציבה של כ־6.8%. הצמיחה העולמית ניזונה מירידה חדה ומתמשכת בשיעורי האבטלה ומגידול בסחר העולמי. עד כאן זה הסיפור של 2017, אלא שהשנה כללי המשחק משתנים והבנקים המרכזיים, שמאז 2008 תמכו בשווקים על ידי שילוב של ריבית שלילית והדפסות כסף, משנים בהדרגה כיוון ונראה שהמגמה היא להשאיר את המשקיעים לבד על המגרש.

מפספסים את היעד

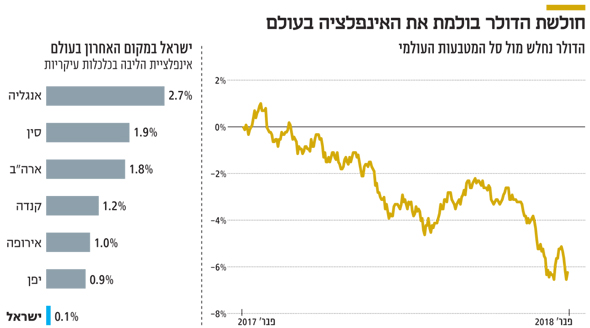

הטריגר לשינוי המדיניות אמור להיות הגעת האינפלציה ליעד של 2%, ואחר כך, צמיחה בריאה ושוק עבודה איתן. אך אם בוחנים את אינפלציית הליבה, שמנטרלת את מחירי המזון והאנרגיה, נראה שלא בכל העולם היא מגיעה ליעד, ובחלק מהכלכלות הבנקים המרכזיים עדיין מפספסים את יעד האינפלציה כלפי מטה. בארה"ב, שבה הריבית כבר עלתה חמש פעמים וצפויה לעלות שוב במרץ ולפחות עוד פעמיים לאחר מכן השנה, אינפלציית הליבה עדיין לא הגיעה ל־2%. אם מסתכלים על מדד הליבה של ההוצאה על צריכה פרטית (CORE PCE), מדד שמועדף על הבנק הפדרלי למדידת לחצי האינפלציה הבסיסיים, רואים שהאינפלציה הבסיסית עומדת על 1.5% בלבד. גם אירופה נמצאת הרחק מתחת ליעד האינפלציה של הבנק המרכזי האירופי, ובישראל האינפלציה בקושי חוצה את קו האפס והיא הנמוכה ביותר בעולם.

| |||

פרמטר נוסף שצריך להכניס למשוואה הוא היחלשותו של הדולר. בשנה האחרונה נחלש הדולר ביותר מ־6% מול סל המטבעות העולמי וב־16% מול היורו, והכלכלה האמריקאית הפכה לתחרותית יותר בעוד למדינות כמו גרמניה, צרפת ויפן תנאי הסחר הפכו למאתגרים יותר. אפקט נוסף שיש להיחלשות הדולר הוא הפיכת היבוא לזול יותר, ולכן מדובר בווקטור הפועל להיחלשות האינפלציה והרחקת מועד העלאת הריבית באותן מדינות שהמטבעות שלהן מתחזקים.

המסקנה העולה לגבי הכלכלה הגלובלית היא שאף שארה"ב נמצאת בעיצומו של תהליך העלאת ריבית הצפוי להימשך עוד חודשים רבים, ברוב הכלכלות האחרות הסיפור של 2017 עדיין לא השתנה באופן משמעותי. השילוב של צמיחה בריאה וריבית אפסית אמור ללוות את הכלכלה האירופית והכלכלה היפנית גם ב־2018 וכלל לא בטוח שהריבית תחל לעלות גם ב־2019, דבר שמשמעותו היא המשך תנאים נוחים להשקעה במניות ופוטנציאל מוגבל לעליית תשואות.

המלכוד של בנק ישראל

בישראל נהנים המשקיעים מעקום תשואות תלול מאוד עם פער של כ־2.45% בין ההשקעה ל־30 שנה להשקעה ל־5 שנים. פער זה מהווה סוג של הגנה בפני עליית תשואות קיצונית בטווח הארוך, וכל עוד האינפלציה נמצאת ברמה כל כך נמוכה, הרי שקשה לראות את בנק ישראל מעלה ריבית. השילוב של צמיחה כלכלית, ריבית אפסית וביקושים גבוהים מצד קרנות הפנסיה והציבור מספק קרקע פורייה לחזרת המגמה החיובית לשוקי המניות והאג"ח. זאת בהינתן שהעולם ימשיך להירגע כפי שקרה בשבוע שעבר. כחלק מרכיבי ההגנה על תיק המניות ניתן לשלב בין דולר לבין השקעות באג"ח ממשלתיות וקונצרניות לטווחים ארוכים יחסית. שני האפיקים עשויים להתחזק בימים שבהם הפחד עולה, רק שהאג"ח הארוכות עשויות להניב רווחים גם בהינתן מסחר רגוע, זאת, כאמור, בגלל השילוב של תלילות גבוהה ואינפלציה אפסית. הדולר, לעומת זאת, התחזק בתקופת התיקון ב־4.3% והיווה בלם בזמן שכל שאר האפיקים ירדו.

השורה התחתונה: ניתן לשלב דולר ואג"ח ארוכות יחסית כהגנה, שני אפיקים שעשויים להתחזק בימים שבהם הפחד עולה. האג"ח הארוכות עשויות להניב רווחים גם בהינתן מסחר רגוע.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות