ניתוח כלכליסט

הבעיות של בעלי האג"ח בחלל תקשורת מגיעות גם מהקרקע

המעורבות האגרסיבית של קרן אליוט, השותפה החדשה של שאול אלוביץ' בבזק, עלולה להביא לפתיחת החוזה בין חלל תקשורת לבין yes ולהרע את מצבם של המחזיקים. שינוי שליטה בחלל תקשורת יקים להם עילת דרישה לפירעון מיידי של החוב

בעוד כל העיניים נשואות למאבקי השליטה סביב בזק וקבוצת אלוביץ', בעלי האג"ח של חלל תקשורת חוששים לגורל החוב כלפיהם ומסימן השאלה המרחף מעל שאלת השליטה בה. בשבוע שעבר הודיעה קרן אליוט האמריקאית להנהלת בזק שהיא מחזיקה באינטרס כלכלי בשיעור של 4.8% בבזק, ושהיא דורשת שהחברה תנקוט בכמה צעדים, בהם התפטרותם של דירקטורים שמושפעים מחקירת רשות ני"ע או קשורים לבעלת השליטה בבזק, יורוקום תקשורת.

- עדת המפתח מתה ערב המשפט: דנקנר ובכירי אי.די.בי מתנגדים להשמעת ההקלטה שלה

- בצל מותה של עדת מפתח: נפתח "משפט הדיבידנדים" של אי.די.בי ונוחי דנקנר

- נושי יורוקום יצביעו על הסדר סיידוף ב-30 בינואר

בנוסף דרשה הקרן את פישוט מבנה הבעלות בבזק באמצעות הסרת שכבה אחת לפחות בפירמידה של בעל השליטה, שאול אלוביץ'. דרישות אלה עלולות להביא לביטול או לשינוי עסקה בין חלל תקשורת ל־yes, להרע את מצבם של בעלי החוב בחלל תקשורת ולהקים לחלקם עילה לדרישת פירעון מיידי של החוב כלפיהם.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

יחסים לא סימטריים

עסקת בעלי העניין שבמסגרתה בזק רכשה את אחזקותיה של יורוקום ב־yes תמורת 1.05 מיליארד שקל הושלמה כבר ב־2015. אולם בכך לא מסתיים פוטנציאל ניגודי העניינים בין יורוקום ובזק, והוא ממשיך להתקיים באופן מובהק במערכת היחסים העסקית בין yes לבין חלל תקשורת, שעוסקת במתן שרותי תקשורת לוויינית. בעולם אידיאלי, העובדה ששתי החברות, yes וחלל תקשורת, מוחזקות על ידי אותו בעל שליטה היתה מייצרת יתרונות לשני הצדדים. ל־yes היה ספק שרותי תקשורת לוויינית שדואג לה, ולחלל תקשורת היה לקוח שנותן לה עדיפות.

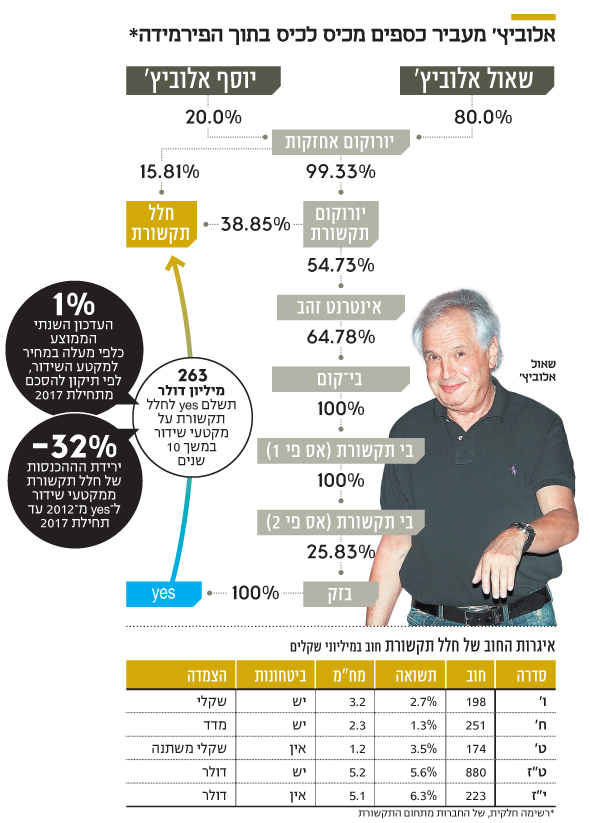

יד רוחצת יד. אלא שעולה החשש שמערכת היחסים בין שתי החברות שבשליטת שאול אלוביץ' היא לא בדיוק סימטרית. הביטוי המובהק לחשש הזה עולה מתיקון שהוכנס בתחילת 2017 להסכם קיים בין yes לבין חלל תקשורת. על פי ההסכם, yes מחויבת לרכוש בעשור הקרוב מקטעי שידור לוויין מחלל תקשורת בסכום מצטבר של 263 מיליון דולר. לכאורה, מבחינת שאול אלוביץ', בעל השליטה בשתי החברות, מדובר במשחק סכום אפס. הוצאה של חברה אחת (yes) היא הכנסה של החברה השנייה (חלל תקשורת). אלא שלא כך הם פני הדברים.

יורוקום שבשליטת (100%) שאול אלוביץ' ואחיו יוסף אלוביץ (שמחזיקים ב־80% מיורוקום וב־20% בהתאמה) מחזיקה ב־54.7% מחלל תקשורת, ורק ב־10% בבזק. בשורה התחתונה, yes וחלל תקשורת הן אולי חברות־אחיות, אך בשל הקרבה לחברה־האם נוצר פוטנציאל לניגוד עניינים שעלול להביא להעדפת האחות האחת על פני האחות השנייה.

| |||

ביטוי לחשש הזה עולה ממסמך שהפיצה אנטורפי ללקוחותיה המוסדיים, שבו נכתב: "אנו מתרשמים כי מעמדה של yes כלקוח מהותי של חלל לא נוצל באופן מיטבי במסגרת קביעת תנאי ההתקשרות והתיקונים לתנאי ההתקשרות". חרף זאת, אנטרופי המליצה ללקוחותיה באותו מסמך לאשר את העסקה, רק מכיוון שבזק הצהירה בפניה שאי־אישורה מעמיד את yes בפני סכנה קיומית מיידית.

"נטו בזק" גרסת אליוט

לצד המלצת האישור, חלק הארי מהדו"ח של אנטרופי הוקדש דווקא לפירוט ההסתייגויות מההתקשרות בין yes (הלקוח) לחלל תקשורת (הספק). כך, לדוגמה, צוין שלנוכח התמשכות תנאי תחרות אגרסיביים, במהלך

2017-2012 הכנסותיה של חלל בנקודת השידור הרלבנטית ל־yes נמצאת במגמת ירידה בשיעור מצטבר של 32%. חרף זאת, התיקון להסכם כלל עדכון ממוצע שנתי של 1% כלפי מעלה במחיר למקטע השידור.

התיקון אושר בדירקטוריון ובוועדה הבלתי תלויה של בזק חרף התנגדותו של הדירקטור רמי נומקין, שטען כי אין זה נכון לאמץ עסקה שכוללת התחייבות לחכירת מקטעי שידור בלוויין עמוס 8 בתום תקופת החכירה של הלוויין עמוס 7.

כל עוד yes ו־HOT נהנו ממעמד של דואופול, עלויות עודפות ו"שומנים" היו עשויים לחמוק מתחת לרדאר של המשקיעים. אולם בעידן הנוכחי, שבו התחרות בענף הטלוויזיה הרב־ערוצית רק הולכת ומחריפה, כל מהלך התייעלות והוזלת עלויות יכול להקטין את הפגיעה שצפויה ל־yes בעקבות החרידה המרשימה של סלקום TV וההשקה המוצלחת של פרטנר TV. סביר להניח שזה אחד הצעדים שקרן אליוט תרצה ליישם בבזק - קבלת החלטות שמטיבה רק עם החברה. בלי להביא בחשבון אינטרסים זרים. "נטו בזק" גרסת קרן אליוט.

מחלקת החקירות של רשות ני"ע הגיעה בנובמבר 2017 למסקנה כי קיימת תשתית ראייתית לכאורה, בין היתר, בנוגע להדלפת חומרי הוועדה הבלתי תלויה בבזק לבעל השליטה, שאול אלוביץ' ולמקורביו.

ממסקנות רשות ניירות ערך שהועברו לפרקליטות עולה שאלוביץ' ומקורביו הנחו לכאורה את הגורמים המדליפים לפעול בקרב חברי הוועדה כדי שיוכלו לקדם או לסכל עניינים בהתאם לאינטרסים שלהם בעסקה. אולם רק לפרקליטות מסורה הסמכות להחליט על המשך הטיפול בתיק. אם יוחלט להגיש כתב אישום בפרשת ההדלפות, הדבר עלול להוביל לדרישה מבעלי המניות של בזק לבטל את ההסכם עם חלל תקשורת או, למצער, לשפר באופן משמעותי את תנאיו.

הרוחות החדשות שמנשבות מכיוון בעלי מניות המיעוט בבזק אינן הבעיה היחידה שמטרידה את חלל תקשורת. לפי שטר הנאמנות של אג"ח טז', במקרה של שינוי שליטה בחלל תקשורת, תקום למחזיקים הזכות להעמדת החוב כלפיהם לפירעון מידי ולמימוש בטוחות. לפי השטר, גם העברת השליטה ביורוקום אחזקות תחשב לשינוי שליטה בחלל תקשורת. חריג לכך היא "העברת שליטה מותרת" המוגדרת כהעברת שליטה לחברה בינלאומית המחזיקה או מתפעלת לווייני תקשורת, או גוף המנהל נכסים בהיקף של לפחות 2 מיליארד דולר.

יותר נזק מתועלת

נכון להיום לחלל תקשורת יש חמש סדרות אג"ח סחירות, שהחוב הכולל כלפיהן עומד על 1.7 מיליארד שקל. חלק מהחוב מובטח (סדרות ו', ח' ו־טז') וחלקו בלתי מובטח (סדרות ט' ו־יז'). עצם קיומה של עילה לפירעון מיידי לא בהכרח תביא להתממשותה. ביחוד במצב כמו זה של חלל תקשורת, שבו בעל השליטה היוצא לא צפוי להזרים כסף לחברה; הוא חשוד במעשים חמורים; ונראה שבשלב הזה הוא מהווה יותר נטל מאשר תועלת.

אולם התמריץ של מחזיקי איגרות החוב של חלל תקשורת לשקול לממש את זכותם לדרוש פירעון מיידי, עלול להגיע בתרחיש שבו ההסכם עם הלקוח המהותי (yes) ייפתח, או חמור מכך, יבוטל. טענה זאת יפה במיוחד לסדרות הבלתי מבוטחות שסובלות מנחיתות מובנית ביחס לאלו שנהנות משעבודים על נכסיה של חלל תקשורת.