ניתוח כלכליסט

קרנות הגידור נושכות, המוסדיים מזיזים דח"צים: האקטיביזם של בעלי המניות בישראל

קרן סטארבורד וקרן אליוט לא לבד: משרד שבלת בחן את האקטיביזם של בעלי המניות בישראל; חלק מהאקטיביזם בא ממשקיעים פרטיים שהיו פסיביים, אך שינו את גישתם בעקבות אכזבה מביצועי החברה

השבוע עלו לכותרות שתי קרנות השקעה אגרסיביות, שזעזעו את שוק ההון הישראלי המנומנם למדי והראו לבעלי השליטה הישראלים כי הם לא בהכרח הבוסים. מדובר בקרן סטארבורד, שהשקיעה במלאנוקס שבשליטת אייל וולדמן ודרשה להחליף את הדירקטוריון, וקרן אליוט, שהשקיעה לפני כשנה בבזק והשבוע חשפה עצמה כאשר שיגרה מכתב ליו"ר בזק בדרישה למנות ועדה מיוחדת להחלפת הדירקטורים.

- בצל המאבק עם סטארבורד: מלאנוקס מציגה הכנסות ורווח מעל הצפי

- חצי הביקורת של סטארבורד נהפכו לתוכנית של וולדמן

- קרן אליוט במגעים עם המוסדיים בעניין צעדיה בבזק - מתנגדת לעסקת סיידוף

נראה שאת הרעש הגדול בחברות הישראליות עושות בעיקר קרנות גידור זרות, שבאות ל"סיבוב" בישראל ולא מהססות לעשות שרירים. לעומתן, נוטים המשקיעים הישראלים, מוסדיים ופרטיים כאחד, להיות פסיביים יותר, בשיטת "שמור לי ואשמור לך". הישגיהם הגדולים ביותר, במרבית המקרים, הם מינוי דירקטור חיצוני מטעמם.

מנכ"ל ומייסד מלאנוקס איל וולדמן צילום: Moo films Production

מנכ"ל ומייסד מלאנוקס איל וולדמן צילום: Moo films Production

מניתוח שערך משרד עורכי הדין שבלת ושות' עולה כי האקטיביזם של בעלי מניות כלפי חברות ישראליות שבהן הם משקיעים החל לצבור תאוצה ב־2017. השנה שחלפה התאפיינה באקטיביזם אגרסיבי וקולני יותר מצד חלק מהשחקנים, ובמהלכים אקטיביסטיים כלפי חברות ציבוריות גדולות — לא רק מצד בעלי מניות פרטיים וקרנות השקעה, אלא גם מכיוון המוסדיים.

חלק לא מבוטל מהפעילות האקטיבסטית, כך התברר, נובע ממשקיעים פרטיים שהיו פסיביים, אך שינו גישה בעקבות אכזבה מביצועי החברה. בניגוד לקרנות גידור, שנחשבות אקטיביסטיות קלאסיות, ולרוב מגיעות בנקודת ההשקעה עם תוכניות מוכנות ודירקטורים פוטנציאליים, הרי שלמשקיעים הפרטיים אין אותם משאבים ויכולות, ולכן השוק רואה בהם סחטנים.

בעלי מניות מוסדיים יזמו ב־2017 שבעה מהלכים של מינוי דח"צים מטעמם בחברות הנסחרות בבורסה, ומתוכם נבחרו לבסוף שישה. אין מדובר בשינוי מהותי לעומת 2016, שבמהלכה אושרו מינויים של שמונה דח"צים, בעוד המינוי של שניים נוספים לא זכה ברוב הנדרש.

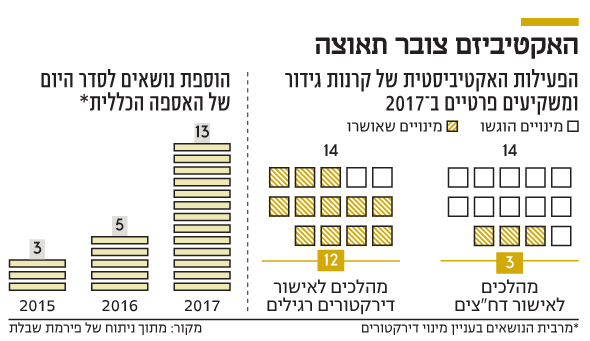

אשתקד היה מדובר בדלק אנרגיה, בזק, אזורים, נייר חדרה, שיכון ובינוי וכלכלית ירושלים. במקרה של פריורטק נדרש מינוי של שלושה דירקטורים לדח"צים או דירקטורים בלתי תלויים, אך המהלך לא צלח לאחר שבעל מניות מיעוט גדול, מיטב דש, סגר עם בעלי השליטה על מינוי דירקטור בלתי תלוי אחד מוסכם. גם בעלי מניות אחרים, לצד המוסדיים, גילו אשתקד אקטיביזם ויזמו 14 מהלכי מינוי דירקטורים מטעמם בבורסת ת"א נוסף על 14 דירקטורים רגילים. כתוצאה ממהלכים אלה נבחרו 15 דירקטורים, שמתוכם שלושה דח"צים.

המוסדיים היו אקטיביים לא רק בגזרת המינויים, אלא הצליחו לדחות יותר מ־40 אסיפות כלליות, שבמרביתן ביקשה החברה הציבורית לאשר שכר לבכיריה. במקרה זה מדובר בהתערבות עקיפה מצדם, שכן לרוב מי שהתניעה את התהליכים היתה חברת הייעוץ אנטרופי.

כלי נוסף שבו השתמשו בעלי מניות אקטיביסטיים היה הוספת נושא לסדר יומה של האסיפה הכללית, ו־2017 היתה שנת שיא בכך - עם 13 בקשות כאלה לעומת חמש ב־2016 ושלוש ב־2015. אולם, הנושא לדיון ברוב המוחץ של המקרים היה בקשה למינוי דירקטורים.

בעוד עיקר האקטיביזם של המוסדיים הישראליים מתבטא בהרכב הדירקטוריון ובשכר הבכירים, הרי שהאקטיביזם של קרנות הגידור מתמקד בשינויים אסטרטגיים בחברות, בדגש על התמקדות בפעילויות ליבה והליכי מיזוג ורכישה. הניתוח של שבלת מדגיש כי המהלכים הבולטים של קרנות הגידור נעשו בחברות ללא בעל שליטה, דבר שהגביר את סיכוייהן. עם זאת, בעלי המניות כמעט אינם פעילים בנושאים הקשורים לאחריות חברתית.

עוד נטען כי בשנה החולפת התגברה התופעה של קרנות גידור אמריקאיות שמשקיעות בחברות מחוץ לארה"ב, והמקרה של אליוט ובזק עשוי לרמז על התגברות השקעת קרנות גידור אמריקאיות בחברות ישראליות.

ומה לגבי 2018? הניתוח מתייחס לכניסתה בשבוע שעבר של ענת גואטה, עד לאחרונה מנכ"לית אנטרופי, לתפקיד יו"ר רשות ניירות ערך. כיוון שלמדיניות אנטרופי היתה השלכה ישירה על הפעילות האקטיביסטית, יהיה מעניין לבחון כיצד ישפיע מינויה על הנושא.

בשבלת מעריכים כי בשנה הקרובה נראה חיזוק של מערך קשרי המשקיעים, עם תקשורת אינטנסיבית יותר בין חברות לבעלי מניות מרכזיים, וצופים כי יושם דגש משמעותי על בחינת אפקטיביות הדירקטוריון.

עוד הם סבורים כי המשבר בטבע ומחיר המניה הנמוך חושפים אותה לפעילות אקטיביסטית של קרנות גידור. אף שחובה מרחיק רוכשים גדולים, הרי שככל שתהיה התייצבות על רקע מהלכיו של המנכ"ל החדש, יגבר הסיכוי לאקטיביזם נגד החברה.

עו״ד אמיר שחר, שותף במחלקת שוק ההון ותגמול בכירים בשבלת, מדגיש כי "בשנה החולפת ראינו פעילות אקטיביסטית מתוחכמת, עיקשת ואגרסיבית מבשנים קודמות, שהתבטאה גם בדרישות קיצוניות להחלפת כל הדירקטוריון וחברי הנהלה שונים ושיימינג ציבורי. ההתמודדות עם מהלכים כאלה מחייבת תשומת לב משמעותית יותר של החברות לחיזוק הקשרים עם המשקיעים המובילים, בדגש על המוסדיים, ועמידה בציפיותיהם אגב שכנוע באסטרטגיה ארוכת הטווח של החברה וחיזוק היבטי ממשל תאגידי, בדגש על אפקטיביות הדירקטוריון".