ניתוח כלכליסט

סיידוף משלם מעט על בזק, אבל מקבל צינור דיבידנדים יבש

האחים סיידוף אמנם מקבלים את בזק, שנסחרת בשווי של 15 מיליארד שקל, תמורת 340 מיליון שקל "בלבד" – אך המחיר האמיתי הוא המרחק הגדול מהדיבידנדים, שאותם הם לא יראו בזמן הקרוב. הבנקים, מצדם, יספגו תספורת של מאות מיליונים

בשעות אלה ממש נרקמת העסקה למכירת השליטה ביורוקום תקשורת, שאם תצא אל הפועל תביא להעברת השליטה בחברת בזק מהאחים שאול ויוסי אלוביץ' לאחים נתי ועופר סיידוף. מדובר בעסקה מיוחדת, שניתן להגדיר אותה בעת ובעונה אחת כ"מיני־עסקה", וכ"מגה־עסקה". הסיבה: מסתמן שהאחים סיידוף ישלמו כמה מאות מיליוני שקלים ויקבלו לידיהם את השליטה בבזק הענקית, ששווי השוק שלה נושק ל־15 מיליארד שקלים.

- המתווה לרכישת בזק נחשף: סיידוף יציע תספורת של עד 500 מיליון שקל

- ביהמ"ש מינה את נציגי הבנקים הנושים למשקיפים ביורוקום

- סיידוף סיכם עם אלוביץ' על רכישת יורוקום, מחכים לאישור של דיסקונט

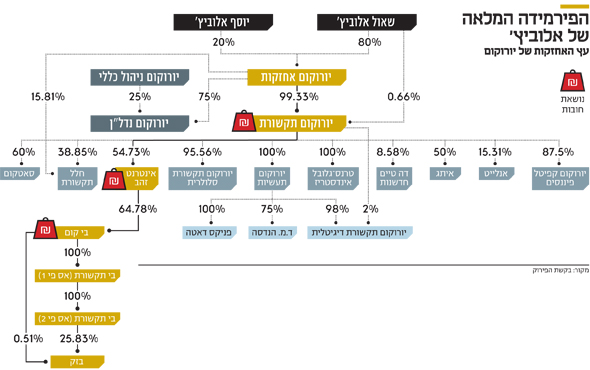

הפלא הזה יכול להתרחש רק הודות למבנה הפירמידלי שיצרו האחים אלוביץ'. בזק היא החברה הנינה של יורוקום תקשורת, כשבין שתי החברות שבקצוות הפירמידה חוצצות שתי חברות האחזקה הציבוריות:בי־קום (מחזיקה ב־26.3% מבזק) ואינטרנט זהב (מחזיקה ב־64.8% מבי־קום). כמו שאי אפשר לבנות בניין רק עם קומה ראשונה ורביעית, כך גם האחים סיידוף, שישקיעו ביורוקום תקשורת כדי לשלוט בבזק, יקבלו "על הדרך" את שתי חברות הביניים בפירמידה. מה האחים סיידוף, או כל משקיע אחר שירכוש את השליטה בבזק דרך יורוקום, יגלה בשתי החברות בקומות הביניים?

אינטרנט זהב ובי־קום הן חברות צינור. שתיהן נטולות כל פעילות, ולמעט המניות שכל אחת מחזיקה בחברה שמתחתיה בפירמידה, אין להן נכסים ריאליים נוספים. לפיכך, הניהול של אינטרנט זהב ובי־קום מתמקד בעיקר בחוב הפיננסי שיש לכל אחת מהן כלפי מחזיקי האג"ח. מי שאמון על המלאכה הוא דורון תורג'מן, שמשמש כמנכ"ל אינטרנט זהב ובי־קום מאז שנת 2011, אחרי שכיהן קודם לכן כסמנכ"ל הכספים שלהן במשך עשור.

חלק מהחוב מוחזר

המצב הפיננסי של אינטרנט זהב ובי־קום שונה מתמונת המצב העגומה שהולכת ומתבררת ביורוקום תקשורת. זה ממש לא אומר שהכל דבש בחברות שמתחת ליורוקום תקשורת, אבל זה בטח לא רקוב כמו בחברה שבראש הפירמידה. עובדה זאת באה לידי ביטוי בדירוג האשראי של שתי החברות. בספטמבר השנה הורידה מידרוג את הדירוג של בי־קום לרמה של A1 והציבה לה ולאינטרנט זהב אופק דירוג שלילי. אופק הדירוג השלילי לאינטרנט זהב משקף את הערכת חברת הדירוג לשחיקה בפרופיל הפיננסי, השלכות החקירה שנפתחה על ידי רשות ניירות ערך והיחלשות בנראות הדיבידנדים מבזק.

הדיווח על חקירת רשות ניירות ערך בעניין בזק מיוני הכניס את האג"ח של אינטרנט זהב לסחרור, הן בשל הירידה בשווי השוק של נכס הבסיס, כלומר מניות בזק, והן לנוכח האי־ודאות שנוצרה עם פרסום החשדות החמורים. ואולם נראה שאינטרנט זהב הצליחה לחמוק מהמדרון החלקלק. זה קרה הודות לכך שתורג'מן יזם מיחזור חוב יקר שאיפשר להקל על החזרי החוב של החברה.

באוקטובר השנה אינטרנט זהב השלימה שתי הנפקות פרטיות של אג"ח מסדרה ד' בתמורה לאג"ח מסדרה ג'. בסך הכל הונפקו 227.4 מיליון איגרות חוב מסדרה ג', שנפרעות בספטמבר 2022, שאיפשרו את מחיקתן של 204.9 מיליון איגרות חוב מסדרה ג', שנפרעות במרץ 2019. לוח הסילוקין של אינטרנט זהב הושטח, החזרי הקרן נדחו, אבל היה לזה מחיר. אינטרנט זהב, שלא נמצאת בעמדת מיקוח, נאלצה ליישר קו עם דרישות מחזיקי איגרות החוב שלה ונתנה להם יחס החלפה אטרקטיבי בין האיגרות.

בשנת 2018 אינטרנט זהב נדרשת לפרוע חוב של 144 מיליון שקל. היא לא צפויה להיתקל בבעיה בשירות החוב בטווח הקצר, הודות לכך שיתרת המזומנים בקופתה מסתכמת בכ־200 מיליון שקל. בהמשך הדרך אינטרנט זהב מצפה לשרת את החוב באמצעות דיבידנדים שיגיעו מבי־קום. ברגע שיפתח חלון הזדמנויות למיחזור החוב, תורג'מן לא יהסס לזנק דרכו.

חלק מהחוב הוחזר

לחברת בי־קום, שנמצאת מתחת לאינטרנט זהב ומעל בזק, יש חוב פיננסי משמעותי שמסתכם ב־2.4 מיליארד שקל. מול החוב יש בקופת החברה מזומנים בהיקף של 0.5 מיליארד שקל. הנזילות של בי־קום תאפשר לה לשרת את החוב בשנה הקרובה, גם בתרחיש שבזק תחרוג ממנהגה ותימנע מחלוקת דיבידנד ב־2018. הקרבה של בי־קום לנכס הבסיס, בזק, איפשרה לה להקטין את החוב הפיננסי שלה באופן משמעותי. אם באפריל 2010, אז אלוביץ' רכש את השליטה בבזק, החוב הפיננסי נטו של בי־קום היה 4.4 מיליארד שקל, בסוף הרבעון השלישי 2017 הוא כבר הצטמצם ל־1.9 מיליארד שקל.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בזק התבררה כפרת מזומנים שופעת דיבידנדים, שאפשרה לבי־קום להקטין את החוב הפיננסי שלה ב־57%, אבל זה לא היה מספיק כדי להעלות דיבידנדים במעלה הפירמידה של אלוביץ'. אינטרנט זהב נהנתה מזרם חלקי בלבד של דיבידנדים מבי־קום, ויורוקום תקשורת לא זכתה גם לטפטוף קל שבקלים. ככה זה עובד בפירמידות העסקיות. המינוף מרחם על החברה שקרובה לנכס הבסיס, פחות מזה על החברה שמעליה. ועל החברה שבראש הפירמידה לא ירחם עוד. בשבע השנים של אלוביץ' כבעל השליטה בבזק, אינטרנט זהב לא חילקה דיבידנדים לבעלי המניות שלה, ובראשם יורוקום תקשורת. לנוכח מגמת הירידה המובהקת בהיקף הדיבידנדים מבזק שניכרת בשנים האחרונות, סביר להניח שהמצב הזה לא ישתנה גם בשנים הקרובות.

חלק מהחוב לא יוחזר

זה הרקע לדרישה של האחים סיידוף לבצע תספורת של מאות מיליוני שקלים לבנקים שמימנו את הפעילות של יורוקום תקשורת: דיסקונט, הפועלים והבינלאומי. בנקים שהחוב של יורוקום כלפיהם מסתכם ב־971 מיליון שקל. בבקשת הפירוק שהבנקים הגישו לבית המשפט נכתב במפורש ש"על פי הודאת החברה, חובות יורוקום תקשורת עולים בהיקף של מאות מיליוני שקלים על שווי נכסיה".

בשורה התחתונה, האחים סיידוף, או כל משקיע אחר שיבקש לרכוש את השליטה בבזק באמצעות השקעה ביורוקום תקשורת, יקבל לידיו את אינטרנט זהב ובי־קום. שתי חברות שיכולות לשרת את החוב שלהן בטווח הקצר, אך מוגבלות ביכולת שלהן לחלק דיבידנדים בהיקף משמעותי שיגיע על לחברה שבראש הפירמידה, יורוקום תקשורת. מי שישלם על כך את המחיר הם בעיקר הבנקים, שיאלצו לוותר על חלק מהחוב, כדי להחזיר חלק אחת ממנו.

צילום: יובל חן, מתוך אתר IAC

צילום: יובל חן, מתוך אתר IAC

טובה סבתא רבתא ביד מאמא על העץ?

מוטי בן־משה, שניצח את האחים סיידוף במאבק על אפריקה ישראל, עדיין לא הספיק לפתוח את בקבוקי השמפניה, ושמם של האחים נתי ועופר סיידוף שוב נקשר בעסקה שקשורה לרכישת שליטה בחברה במשבר. הפעם על הפרק, יורוקום תקשורת.

הניסיון העקר של האחים סיידוף לרכוש את השליטה באפריקה דומה במובנים מסוימים לניסיון הנוכחי שלהם לרכוש את השליטה ביורוקום תקשורת. בשני המקרים חברת המטרה היא חברת אחזקות חדלת פירעון ובשני המקרים העסקה כרוכה בתספורת לנושים. אך יש מכנה משותף נוסף. על פי ההערכות, אם העסקה הנוכחים תצא אל הפועל האחים סיידוף יקבלו לידיהם את השליטה ביורוקום בתמורה לכ־340 מיליון שקל – סכום דומה ואף נמוך מזה שהשניים התחייבו לשלם כדי לקבל לידיהם את השליטה באפריקה, ששוויה קטן בהרבה.

מה שמאפשר את המצב הזה, שבו ניתן להגיע לשליטה בענקית התקשורת בזק בהשקעה של סכום דומה לזה שניתן לקבל שליטה בנכסים של אפריקה השקעות, הוא קיומן של החברות בשכבות הביניים, אינטרנט זהב ובי־קום. אם האחים סיידוף היו רוכשים את אפריקה, הם היו קרובים לנכסי הבסיס של חברת האחזקות. אפריקה מחזיקה ישירות בדניה סיבוס ובאפריקה נכסים. לעומת זאת, אם האחים סיידוף ירכשו את יורוקום, יפרידו בינם לבין נכס הבסיס שתי קומות.

אם אפריקה היא החברה־האם של דניה סיבוס ושל אפריקה נכסים, הרי שיורוקום היא סבתא רבתא של בזק. הלכה למעשה, רכישת כל המניות של יורוקום תקשורת משמעותה קבלת שליטה על בזק הודות לאחזקה בשרשור של כ־10% ממניותיה. המרחק הרב מפרת המזומנים והאחזקה האפקטיבית הזניחה הם אלה שעומדים מאחורי תג המחיר הנמוך לכאורה של יורוקום תקשורת.

גורם נוסף שלוחץ על השווי של יורוקום תקשורת הם החובות של החברה. החוב הפיננסי של יורוקום תקשורת לבנקים מסתכם ב־971 מיליון שקל. כמו כן, יש כנגד יורוקום תביעת חוב של 119 מיליון שקל מטעם בזק. בנוסף לכך, יורוקום תקשורות נתנה ערבות לחובות של החברה האחות, יורוקום נדל"ן, בהיקף של 250 מיליון שקל.