בדיקת כלכליסט

שנה נהדרת בקרנות ההשתלמות עם תשואה ממוצעת של 7%

אלטשולר שחם, שהשיג תשואה עודפת במסלול המנייתי - כנראה בשל היעדר חשיפה לטבע - הציג ביצועים בינוניים באג"ח. באנליסט השיגו את התשואה מהאג"ח הקונצרניות, ובכלל ביטוח עבדו יפה במניות אך הזהירות באג"ח מנעה תוצאות טובות יותר. הפניקס רשמה הישג נאה במסלולי המניות והאג"ח

קרנות ההשתלמות עומדות לסיים שנה מצוינת עם תשואה ממוצעת של 7%. אבל כדי להבין איזה מנהל השקעות הבריק בבחירת המניות ומי ידע לבחור את המח"מ הנכון של האג"ח הממשלתיות ולקחת סיכון מבוקר באג"ח הקונצרניות, צריך לבדוק את ביצועיהם במסלולי ההשקעה המתמחים.

- אלטשולר שחם השתלמות פתחה פער של 3.4% על ילין לפידות

- צפו במספרים: חודש מוצלח במיוחד לקרנות ההשתלמות באוקטובר

- קרנות ההשתלמות יצאו בזול מאפקט טבע

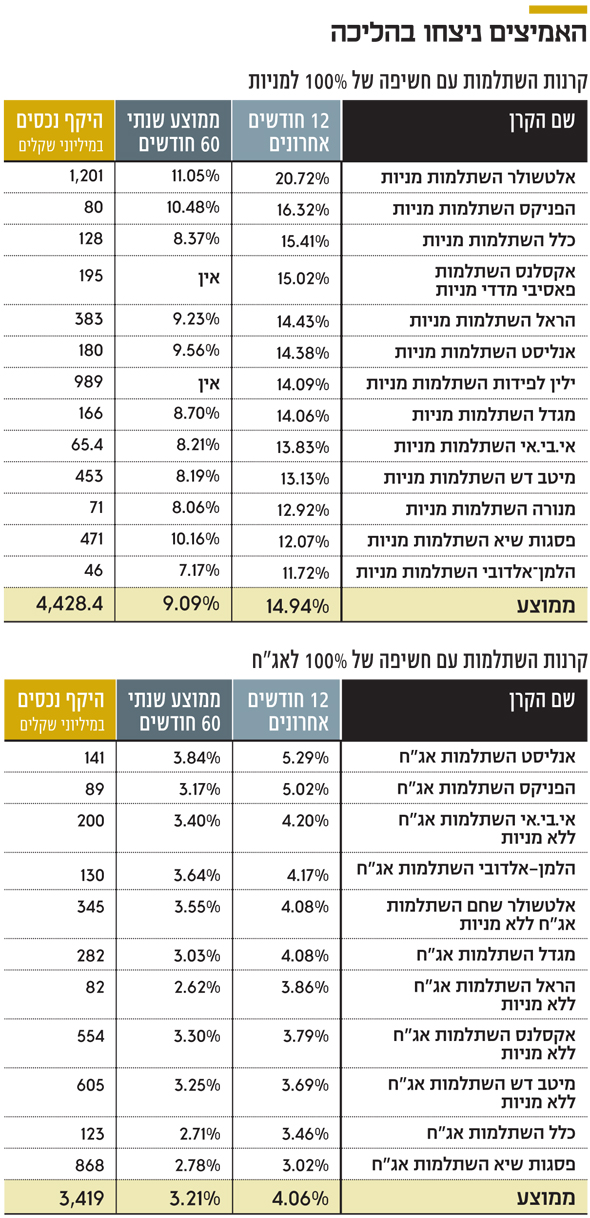

המצטיין במסלול האג"ח הוא אנליסט עם תשואה של 5.29%. אנליסט גם מככב השנה במקום שני אחרי אלטשולר במסלול הכללי עם תשואה של 7.4%, אך כיוון שבמסלול המנייתי הוא השיג רק 14.38%, הרי שאת התשואה העודפת את מול המתחרים במסלול הכללי הוא השיג בעיקר מהשקעותיו באג"ח. בולטת לטובה הן בשנה החולפת והן בטווח הארוך קרן ההשתלמות של הפניקס, שמתברגת במקום השני במסלול המניות ובמקום גבוה גם במסלול האג"ח.

לחוסכים אמיצים מציעות היום קרנות ההשתלמות מסלולים עם חשיפה של 100% למניות, שמומלצות בעיקר לחוסכים צעירים עם אופק השקעה ארוך. למבוגרים יותר - אלה שעל סף פרישה או כבר פרשו - מוצעים מסלולים סולידיים יותר עם חשיפה של עד 20% למניות או חשיפה לאיגרות חוב בלבד.

פסגות - חלש גם במניות וגם באג"ח

בדיקת המסלולים המתמחים במניות מעלה הבדלים גדולים בין מנהלי ההשקעות. התשואה ב־12 החודשים האחרונים (עד סוף נובמבר) מסבירה כיצד השיג אלטשולר שחם את התשואה העודפת ב־2017 גם במסלול הכללי, שבו נמצא רוב הכסף של הציבור. החלק המנייתי של בית ההשקעות כיכב השנה, בעוד ביצועיו במסלול המתמחה באג"ח היו בינוניים. התשואה במסלול המנייתי הגיעה ב־12 החודשים האחרונים ל־20.7%, כאשר הממוצע הענפי במסלול הזה עמד על 15% - כלומר, אלטשולר היכה את הממוצע ביותר מ־5%. המצטיינת הבאה במסלול המניות היא חברת הפניקס עם תשואה של 16.3% וכלל התמקמה במקום שלישי עם תשואה של 15.41%.

הלמן־אלדובי ופסגות סוגרים את טבלת התשואות במסלול המנייתי עם 11.72% ו־12.07% בהתאמה. יתר הגופים התכנסו על תשואה שנעה סביב 14%. לפי הערכות, שיחקה לטובת אלטשולר העובדה שבית ההשקעות לא היה חשוף כלל למניית טבע, שקרסה ב־12 החודשים האחרונים ב־51%. זאת בעוד רוב המתחרים החזיקו בטבע בשיעור גבוה יחסית, שפגע בחלק החשיפה לישראל.

בדיקה של המסלולים המתמחים בהשקעה באג"ח בלבד מעלה תמונה שונה. אלטשולר רק במקום החמישי, והמסלול הכללי של כלל ביטוח - שבלט לטובה במסלול המנייתי - התברג רק למקום העשירי. ממוצע התשואות במסלול האג"ח מדצמבר 2016 עד סוף נובמבר השנה היה 4.06% - תשואה בהחלט נאה למסלול עם 0% חשיפה למניות.

במסלול האג"ח של אלטשולר רשמו תוצאה הקרובה לממוצע – 4.08% ואילו בכלל רשמו תשואה נמוכה של 3.46%. הכי חלש היה מסלול האג"ח של פסגות עם תשואה של 3.02% אף על פי שמדובר במסלול עם הסכום המנוהל הגבוה ביותר במסלול האג"חי – כמעט 900 מיליון שקלים - כך שבפסגות מגלים חולשה גם במסלול המנייתי וגם במסלול האג"חי. במסלול הכללי של פסגות, השנה האחרונה באמת לא היתה מצטיינת עם תשואה של 6.37%, אם כי מדובר בתשואה יחסית ממוצעת והוא עוקף גופים כמו מיטב דש, ילין והלמן־אלדובי שכאמור היו חלשים יותר במניות, בין היתר בזכות ההשקעות האלטרנטיביות כמו הלוואות פרטיות ונדל"ן.

תיק האג"ח של אלטשולר מורכב מ־62% השקעות באג"ח ממשלתיות ועוד 8% במזומן, אך החשיפה לאג"ח קונצרניות היא שעשתה את עיקר התשואה ב־2017 אף שהיא עומדת על 20% בלבד. יתרת התיק מושקעת בהלוואות לא סחירות. הרכב החשיפה של אנליסט במסלול האג"ח שונה לחלוטין: 42% בלבד באג"ח ממשלתיות, 4% במזומן, 46% באג"ח קונצרניות והיתרה בהלוואות. במילים אחרות, באנליסט הימרו על האפיק הקונצרני והצליחו, ואילו באלטשולר חששו ממנו והשקיעו בעיקר באג"ח הממשלתיות הבטוחות יותר.

מדובר בתמונת ראי גם לניהול המסלול הכללי, וזהו הקו שאלטשולר נוקט גם בניהול קרנות הנאמנות שלו. בבית ההשקעות חוששים בשנה האחרונה מהאפיק הקונצרני, ובין היתר לא משקיעים כלל באג"ח של חברות הנדל"ן האמריקאיות שגייסו בישראל ונהנו השנה מתשואה גבוהה. באלטשולר שילמו על כך בפדיונות כבדים השנה בקרנות הנאמנות, אך פיצו על כך בגמל בזכות החשיפה למניות ולהשקעות אלטרנטיביות. בהסתכלות על חמש השנים האחרונות ממוצע התשואה השנתי במסלול האג"ח של אלטשולר עמד על 3.55% לשנה בעוד באנליסט הוא עמד על 3.84%, כך שלפחות בהסתכלות אחורה היה הניתוח של אנליסט באפיק האג"ח נכון יותר. אותו סיפור מתרחש גם בכלל ביטוח. אמנם החשיפה של החברה לאג"ח קונצרניות במסלול האג"חי גבוהה יותר ועומדת על 34%, אך מנהליה השקיעו בעיקר באג"ח קונצרניות בדירוגים גבוהים ופחות באג"ח המסוכנות יותר, שהניבו השנה תשואה נאה.

אפילו המסלולים הסולידיים הציגו תשואה נאה

2017 בולטת במונחי תשואה, וזאת אף שבשוק ההון מדברים כבר שנתיים על כך שאין לצפות לתשואה גבוהה כל עוד הריבית אפסית. למעשה, גם לחוסכים אצל מנהלי ההשקעות שרשמו ביצועים חלשים יחסית אין על מה להתלונן, וגם המסלולים הסולידיים נהנו מתשואה נאה מאוד. למשל, גם התשואות של חוסכים שבחרו במסלול עם חשיפה קטנה של 15% למניות כבר מתכנסות לממוצע של מעט יותר מ־6%.

האמת היא שרק חוסכים מעטים מוכנים לשים את כל הביצים בסל המנייתי, שבמסגרתו מנוהלים כ־5 מיליארד שקל, לעומת המסלולים עם חשיפה של 15% למניות, שם מתגלגלים יותר מ־16 מיליארד שקל. במסלולי האג"ח מנוהלים כ־3.5 מיליארד שקל, לא כולל מסלולים המתמחים אך ורק באג"ח סולידיות כמו אג"ח ממשלתיות.

ואיך מתרגמים את התוצאות האלה לביצועים ב־2018? סימן השאלה הגדול הוא מה יקרה בשוק המניות. כל עוד מנהלי השקעות וכלכלנים מדברים לקהל הרחב, נוח להם לשדר אופטימיות - אחרי הכל זה הביזנס שלהם.

ואכן, הנתונים הכלכליים חזקים, וכל עוד סביבת הריבית נמוכה קשה לראות את שוקי המניות קורסים. עם זאת יש לזכור כי 2017 סוגרת תשע שנים של עליות, שהריבית בארה"ב כבר מתחילה לעלות, ושלא מן הנמנע שהמשקיעים ירצו לממש רווחים - דבר שעלול לייצר תיקון בשווקים. באשר לשוק האג"ח, אמנם מדי שנה אומרים שהוא מיצה את פוטנציאל התשואות שלו, והנה מגיעה שנה חזקה נוספת. אך הפעם יש תמימות דעים על כך שבאפיק האג"ח הממשלתיות אין מה לחפש תשואות, ובאפיק הקונצרני לא ברור אם התשואה העודפת שאפשר לקבל מצדיקה את הסיכון. לכן גם אם ב־2018 תגיע התשואה החיובית - היא תגיע מהאפיק המנייתי, שמטבעו הוא גם יותר תנודתי ומסוכן.

שמואל לב, בעלים משותף באנליסט צילום: תומי הרפז

שמואל לב, בעלים משותף באנליסט צילום: תומי הרפז