הריבית אמנם עלתה, אבל תשואות האג"ח הארוכות בארה"ב דווקא ירדו

אנשי הפד עדכנו כלפי מעלה את תחזיות הצמיחה, התעסוקה והריבית. רק האינפלציה החזויה נשארה ללא שינוי ברמה של 2%

ביום רביעי שעבר עלתה הריבית בארצות הברית, כצפוי, ל־1.375% (אמצע הטווח בין 1.25% ל־1.5%). לצד ההחלטה על העלאת הריבית, פורסמה התחזית המעודכנת והמעניינת של 16 חברי הוועדה המוניטארית של הפד, אלו שמחליטים על גובה הריבית בפועל. התחזית כוללת התייחסות לצמיחה, לשיעור האבטלה, לאינפלציה וכמובן לריבית העתידית שלרוב נגזרת מהערכות אלו.

מאז פרסום התחזית הקודמת בספטמבר היתה התפתחות משמעותית בתהליך גיבוש רפורמת המיסים שמקדם הממשל, ועל פי התחזית המעודכנת נראה שבפד שואבים אופטימיות מהתוכנית. להערכתם, קצב הצמיחה הצפוי בארה"ב ב־2018 עומד על 2.5% לעומת 2.1% בתחזית הקודמת. גם התחזית לגבי שוק העבודה נראית אופטימית יותר ובפד מעריכים ששיעור האבטלה ירד ל־3.9% לעומת 4.1% בתחזית הקודמת. בתחזית שיעור אינפלציית הליבה לא חל שינוי, והיא צפויה להגיע ל־1.9% במהלך 2018.

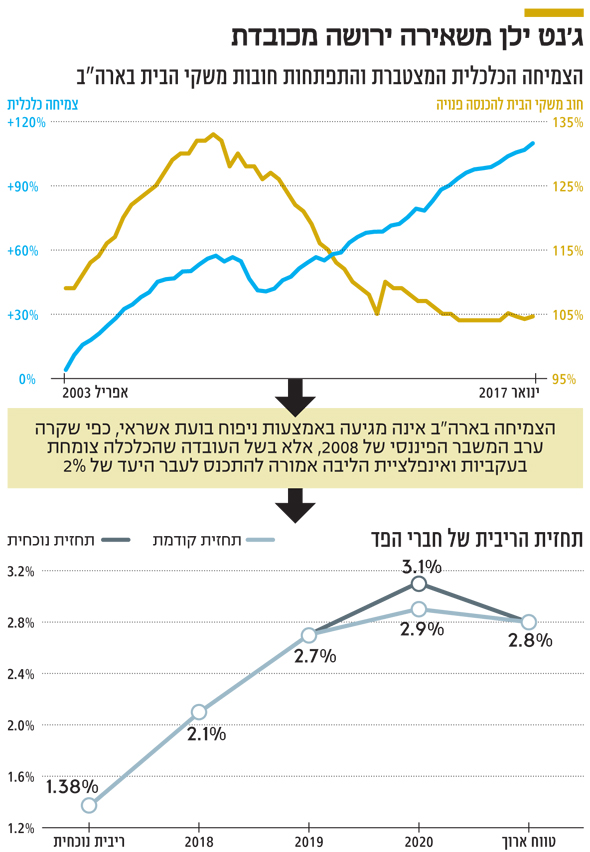

יאמר לזכות הנגידה היוצאת ג'נט ילן, שבתקופתה הצליח הבנק המרכזי למלא מחדש את התחמושת המוניטרית על ידי חמש העלאות ריבית וצמצום המאזן העמוס באג"ח שנרכשו בתקופת המשבר. כל זאת כשהכלכלה האמריקאית צומחת, שוק העבודה מתחזק בעקביות, הסנטימנט הצרכני ברמות שיא ואינפלציית הליבה אמורה להתכנס בהדרגתיות ליעד של 2%. הנקודה החיובית היא שהצמיחה בארה"ב אינה מגיעה באמצעות ניפוח בועת אשראי כפי שקרה טרום המשבר הפיננסי של 2008 אלא באמצעות הגדלת כמות המשרות.

שביעות הרצון והביטחון שעלו מדברי ילן במסיבת העיתונאים האחרונה שלה כיו"ר הפד, באו לידי ביטוי גם בתחזית המעודכנת של הפד לפיה הריבית העתידית אמורה להגיע ל־3.1% בסוף 2020, זאת לעומת תחזית קודמת של 2.8%. אלא שחרף העלאת הריבית הנוכחית והחזויה על ידי הפד, התשואות ל־10 שנים דווקא ירדו מ־2.38% בסוף השבוע שעבר ל־2.36% בסוף השבוע האחרון. הגדילו לעשות התשואות ל־30 שנה שירדו ב־9 נ"ב והסבו למשקיעים האמיצים תשואה שבועית חיובית של 1.7%.

ניתוח התנהגות עקום התשואות האמריקאי עשוי להעיד על ניתוק לכאורה בין המשקיעים למצב הכלכלי והתוכנית של הפד, אלא שאם נסתכל על החלק הקצר יותר של העקום נראה שהמשקיעים דווקא מיישרים קו עם המציאות. בזמן שהתשואות על האג"ח הארוכות ירדו, התשואות הקצרות דווקא עלו. כך למשל עלו התשואות באג"ח לשנתיים בחמש נקודות בסיס וסגרו את השבוע ברמה של 1.84%. גם התשואות לחמש שנים עלו קלות ל־2.15%. השינוי השבועי במבנה עקום התשואות מרמז על הצפוי בהמשך. החלק הקצר והבינוני של העקום יעלה ויתאים את עצמו לעליות הריבית שצפויות בשנים הקרובות והחלק הארוך ינוע בטווחים צרים.

כדי להבין את התופעה חשוב להכיר את שני הגורמים הגלומים בקצה הארוך של עקום התשואות. הראשון הוא ממוצע הריביות הקצרות שחוזים בשוק לאורך השנים (הריבית העתידית), והשני הוא פרמיית סיכון על הארכת המח"מ. פרמיה זו משקפת בין השאר סיכון אינפלציוני שיוביל לשחיקת ערך הכסף ופיצועי בגין איבוד נזילות או תנודתיות רבה יותר. אם מסתכלים על התחזית ארוכת הטווח של הפד לגבי הריבית הרי שזו עומדת על 2.8% ואם התוכניות של הפד יתממשו במלואן הרי שיחלפו עוד כשלוש שנים עד שהריבית תגיע לשם.

בהסתכלות קדימה, כלל לא בטוח שהריבית אכן תגיע ליעד שאליו מכוון הפד, שכן מדובר בתוכנית ארוכה ובמהלך הדרך הכלכלה האמריקאית יכולה להיחלש ואז כיוון הריבית ישתנה. בנוסף, כל עוד האינפלציה נמצאת בתחום היעד אין לפד צורך בהעלאות ריבית מעבר לרמה הנייטרלית שעומדת כיום על קצת פחות מ־3% לעומת 4% בעבר, ולכן התשואות הארוכות אינן צריכות לעלות כרגע באופן משמעותי. בנוגע לסיכון האינפלציוני נראה שבשנים האחרונות רמת האינפלציה ירדה באופן מובנה ולכן פרמיית הסיכון שדורשים המשקיעים נמוכה מאוד, מה שתומך בהשטחות עקום התשואות, גם מבלי לרמז על חולשה עתידית בכלכלה.

מבחינת המשקיעים נראה שהמפתח להמשך השגשוג שוק האג"ח מצוי באינפלציה. ככל שזו תישאר בשליטה ולא תגלוש משמעותית מעבר ל־2%, התשואות בחלק הקצר והבינוני של העקום יזחלו באיטיות מעלה מבלי להסב נזק ממשי לתיקי ההשקעות, בעוד האג"ח הארוכות יוכלו להמשיך ולהניב תשואות חיוביות. סביבה כזו תמשיך לתמוך באג"ח הקונצרניות שנהנות מהתנופה של הצמיחה הכלכלית ומרווחים גבוהים יותר בשל האפשרות להקלה בשיעורי המס. תובנות אלו נכונות לשוק האמריקאי ולשוק הישראלי שנמצא לפחות שנה ממועד העלאת הריבית הראשון.

השורה התחתונה: ככל שאינפלציה תישאר בשליטה, התשואות בחלק הקצר והבינוני של העקום יזחלו באיטיות כלפי מעלה, והאג"ח הארוכות יוכלו להמשיך ולהניב תשואות חיוביות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות