האיש שמגלגל את הלהיט המסוכן מוול סטריט לפנסיות של הישראלים

וול סטריט שוב מנסה למכור הלוואות מהונדסות בעטיפה של ממתק. הפעם הכלי הוא CLO, שבו מסתתרות הלוואות עסקיות ללווים מסוכנים. אוליבר וורידט, שמנהל חברה שמגלגלת 16 מיליארד דולר בשוק הזה, הגיע לישראל למכור CLO למנהלי חסכונות הציבור. לכלכליסט הוא מסביר למה זו השקעה אטרקטיבית, גם כשהשוק רותח

כולם יודעים איך עובדת הלוואה מהבנק. נניח שרשת אופנה מקליפורניה רוצה להשתלט על המתחרה. היא פונה לבנק ומבקשת הלוואה. הבנקאים צוללים אל המספרים, מסתכלים למנהלי החברה בעיניים, לוחצים את ידיהם ונותנים להם כסף. החברה משתמשת בכסף כדי לרכוש את היריבים, וההלוואה רשומה במאזנים של הבנק. בתרחיש האופטימי, העסקה מצליחה, אחרי כמה שנים ההלוואה מוחזרת פלוס ריבית, הבנק מרוויח וכולם שמחים.

- מדיוי הביאה לבורסה את ענקית הקופי שופס מהולנד

- בורסת לונדון תשתמש בטכנולוגית ה-AI של Zirra הישראלית

- טושיבה נאבקת על עתידה, תגייס 5 מיליארד דולר כדי להישאר בבורסה

אלא שבמציאות הדברים עובדים אחרת, לפחות באמריקה. כשבנק נותן הלוואה עסקית, זה רק שלב ראשון בשרשרת ארוכה, שבמהלכה ההלוואה תתגלגל מיד ליד, אפילו מעבר לים. מי יודע, אולי היא תגיע גם לקרן הפנסיה שלכם. אם זה נשמע לכם מוכר, זה לא במקרה. מדובר באותו העיקרון שעמד מאחורי המכשירים הפיננסיים שכמעט פוצצו את הכלכלה העולמית במשבר 2008. שם היה מדובר במשכנתאות סאב־פריים, כאן בהלוואות מסחריות בדירוג נמוך.

"בארה"ב מעטים המצבים שבהם בנק יעניק הלוואה ויחזיק אותה במאזן שלו", מסביר אוליבר וורידט (Wriedt) בראיון ל"כלכליסט". "מה שקורה הוא שהלווה מגיע לבנק ואומר 'אני רוצה לקנות את החברה הזאת'. הבנק מתחייב לתת לו את ההלוואה אבל עוד לפני שהחליט, הבנק פונה למשקיעים גדולים בשוק ונותן להם הצצה מוקדמת. הם נותנים לו פידבק: אומרים אם הם אוהבים את הלווה, את הענף העסקי שלו, את מבנה העסקה - או לא. וגם אומרים לבנק מה עליו לעשות כדי שהם יהיו מוכנים להתחייב להלוואה הזאת. אנחנו אחד המשקיעים האלה".

אוליבר וורידט. "הביקוש בשוק מאפשר לנו לומר 'ההלוואה הזאת לא בנויה טוב' - ולא לקנות אותה.אבל זה לא אומר שהבנק עצמו לא יעניק אותה" צילום: אוראל כהן

אוליבר וורידט. "הביקוש בשוק מאפשר לנו לומר 'ההלוואה הזאת לא בנויה טוב' - ולא לקנות אותה.אבל זה לא אומר שהבנק עצמו לא יעניק אותה" צילום: אוראל כהן

אם החברה שוורידט עומד בראשה, CIFC, תאהב את ההלוואה של הבנק, היא תקנה אותה ממנו. ואז, במקום שהחברה שלקחה את ההלוואה תחזיר כסף לבנק, התשלומים שלה יזרמו אל CIFC. במלים אחרות, ההלוואה לא יושבת הרבה זמן במאזן של הבנק, "אם בכלל", מבהיר וורידט. הבנקים רק מקשרים בין הלווה לתחנה הבאה, בוול סטריט.

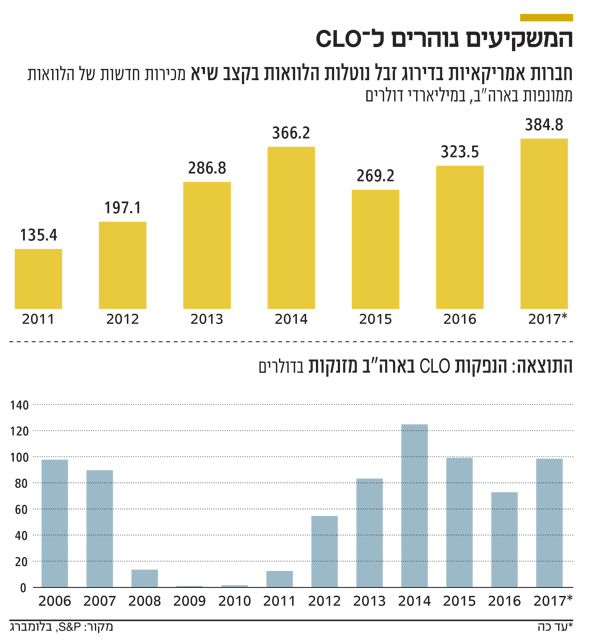

ההלוואה לא עוצרת בניו יורק. גם החברה של וורידט מגלגלת אותה הלאה - יחד עם הרבה הלוואות נוספות. CIFC, אחת השחקניות המובילות בשוק ההלוואות בארה"ב, לוקחת 300-200 הלוואות יחד ומקבצת אותן בתיק הלוואות אדיר שהיקפו מאות מיליוני דולרים. למכשיר הפיננסי הזה קוראים לזה CLO, ויש מי שרק ראשי התיבות מעוררים בו פלשבק למשבר הפיננסי ב־2008, שבו כיכב קרוב המשפחה, ה־CDO.

CLO הוא אחד המוצרים הלוהטים של וול סטריט כרגע, והנה סיבה מרכזית לכך: ההלוואות שנכנסות לתיק, כל אחת בפני עצמה, הן מסוכנות יחסית. אבל כשמערבבים אותן יחד, אפשר ליצור מהן אגרות חוב שיקבלו דירוג מעולה, AAA, מסוכנויות דירוג האשראי. אלה כבר נחשבות השקעות בטוחות יחסית, ואפשר למכור אותן לקרנות פנסיה וחברות ביטוח. בדיוק בשביל זה וורידט הגיע החודש לישראל.

זיהה הזדמנות בריכוזיות הישראלית

ליקום שבו פועלת CIFC, מסביר וורידט, קוראים Non-investment grade, כלומר הלוואות שדירוג האשראי שלהן נמוך מדי עבור משקיעים מוסדיים. יש סיכון גבוה יחסית שההלוואות האלה לא יוחזרו, אבל כדי לתגמל על הסיכון, הריבית עליהן גבוהה יותר. וכמו כל דבר באמריקה, זה יקום ענקי - שוק בגודל של 2.5 טריליון דולר. הוא מתחלק לשניים: שוק אג"ח הזבל, אגרות החוב המסוכנות, שגודלו טריליון וחצי דולר; ושוק ההלוואות הבנקאיות, שבו פועלת CIFC, בהיקף של טריליון דולר. CIFC, שמונה 80 עובדים, מנהלת נכסים בסך 16 מיליארד דולר. השנה היא כבר הספיקה להנפיק CLO ב־3.6 מיליארד דולר, שנייה רק לענקית ההשקעות בלקסטון. וורידט עצמו התמנה למנכ"ל משותף של CIFC ב־2012, אחרי עשרים שנה במגזר הפיננסים, שבמהלכן הספיק לעבוד בגרמניה, סינגפור ולונדון, למלא תפקידים בכירים בענקית הבנקאות דויטשה בנק ולכהן בשורה של בתי השקעות. והשנה, וורידט ביקר בישראל כבר חמש פעמים.

מי שהביא אותו לכאן היא 4F, שחקנית חדשה בשוק המקומי, בת שנה וחצי. 4F מייצגת מנהלי השקעות בחו"ל ומשווקת את מוצרי ההשקעה שלהם למוסדיים בישראל. אנחנו נפגשים במשרדי 4F בשדרות רוטשילד. לפגישה מצטרפים המנכ"ל איתי ברקן, שניהל תקופה ארוכה את חדר העסקאות של בנק ההשקעות אופנהיימר בארץ, ויוסי וקנין, האחראי על תחום ההשקעות האלטרנטיביות, שהיה אחראי בבית ההשקעות אינפיניטי על ניהול כספי קרן הפנסיה של חברת חשמל. יו"ר החברה, שחולף בחדר, הוא סטפן פארוז, שכמו וורידט היה מבכירי דוטשה בנק; לארץ הוא הגיע אחרי שהתחתן עם ישראלית.

לדברי ברקן, החברה מנסה להביא לארץ מוצרים איכותיים שיענו על צורכי השוק המקומי. "החלטנו להקים משהו שלנו", הוא אומר, ובשוק המקומי, הם הבחינו, "כל המוסדיים אמרו שהם רוצים להתעסק בקרדיט". מכאן החיבור ל־CIFC.

מה מביא את וורידט, מנהל שחקנית גדולה בשוק האשראי האמריקאי, לבקר בישראל חמש פעמים בשנה? אחד היתרונות של ישראל מבחינתו הוא שהשוק המקומי הוא "מאוד ריכוזי". יש בו 12-10 גופי השקעה גדולים ולוורידט, באמצעות השותפים המקומיים שלו, יש גישה לבכירי הגופים האלה. בארה"ב, הוא מסביר, יש מאות גופי השקעה וקשה להשיג גישה אליהם. בישראל, הוא מוסיף, כבר ניכרו סימני ביקוש למוצרים מהסוג שהוא מוכר. הוא זיהה הזדמנות.

הבנקים מקטינים סיכון

שוק ההלוואות האמריקאי שבו וורידט פועל נולד בשנות השמונים. זה היה עידן הרכישות הממונפות ואג"ח הזבל; עשור שבו אנשי הפיננסים כבשו את הדמיון האמריקאי בסרטים כמו "וול סטריט" בכיכובו של מייקל דאגלאס; ובעצם תחילתה של תקופה שנמשכת עד היום, שבה המגזר הפיננסי נותן את הטון בכלכלה. ואם להתמקד בשוק של וורידט, בשנות השמונים הבנקים האמריקאיים הבינו שהם יכולים למכור את ההלוואות שלהם הלאה, למשקיעים המוסדיים, בשונה מבנקים אחרים בעולם. "באירופה, 70%-60% משוק ההלוואות מוחזק על ידי הבנקים. באסיה, זה כמעט לגמרי שוק של בנקים", אומר וורידט. "השוק האמריקאי הוא השוק היחידי שאני מודע אליו שבו הבנקים הם לא המחזיקים הגדולים ביותר של הסיכון הזה".

מה מסתתר בתוך מכשירי ההשקעה שוול סטריט משווקת? וורידט שב ומדגיש שהכל קם ונופל על איכות ההלוואות. "אנחנו מתעסקים עם חברות גדולות", הוא מסביר. "70% מהשוק הוא רכישות ממונפות, והיתר הוא הלוואות תאגידיות או אסטרטגיות. אנחנו מתעסקים עם ההילטונים, האוויס, הדאנקן דונאטס והיונייטד של העולם. חברת אמיתיות שיכולות לעמוד במיתון".

החברות האלה לוקחות הלוואה מהבנקים, בדרך כלל מקבוצת בנקים, ואלה גוזרים קופון ומגלגלים את ההלוואות הלאה, אל מנהלי השקעות כמו CIFC. כאן מגיע שלב ההנדסה הפיננסית: לוקחים מאות הלוואות ויוצרים מהן מכשירים פיננסיים שנקראים CLO, או Collateralized Loan Obligation. תשלומי הריבית של כל אותן חברות השכרת רכב ומזון מהיר זורמים אל ה־CLO, והוא מעביר אותם הלאה, למשקיעים. איך? באמצעות אגרות חוב שה־CLO מנפיק. וכאן, בתהליך יצירת אגרות החוב או האיגוח, מסתתרת החדשנות הפיננסית. ה־CLO מחולק לשכבות: המשקיעים בשכבה העליונה מקבלים את הכסף ראשונים, ולכן האג"ח של השכבה הזאת מקבלות את הדירוג הכי גבוה, AAA. המשקיעים בשכבה הבאה מקבלים את הכסף רק אחרי שהראשונים קיבלו את התשלום, ולכן האג"ח שקנו נהנות מדירוג נמוך מעט יותר. וכך הלאה, עד לתחתית המסוכנת.

השאלה היא למה בכלל צריך מוצרים כאלה, ולוורידט יש תשובה: הלוואות הן לא ניירות ערך ואין להן מועד פירעון אחיד, וזה חסם שמונע מהמוסדיים השקעה בהן. "אג"ח הן הרבה יותר נגישות למשקיעים", אומר וורידט. "אפשר לחשוב עליהן כעל דרך לקבל גישה לשוק הלוואות של טריליון דולר. כלי שמעניק למוסדיים גישה לסוג נכסים מאוד אטרקטיבי".

וורידט מסביר שהאטרקטיביות טמונה ביחס בין הסיכון והתגמול. בהשוואה למוצרים אחרים בשוק, על אג"ח בדירוג AAA שמגיעים מ־CLO אפשר לקבל ריבית גבוהה יותר. "כשבוחנים אג"ח בדירוג AAA - של כרטיסי אשראי, הלוואות רכב, הלוואות סטודנטים, נדל"ן מסחרי, כל שוק האיגוח - אג"ח טריפל A מ־CLO הם הזולים ביותר". כלומר, זולים ביחס לריבית שהם משלמים. "מקבלים פרמיה כדי להשקיע בסוג הנכסים הזה", אומר וורידט.

מה הסיבה?

"ראשית, חוסר נזילות. כשקונים שכבה של 50 מיליון דולר ב־CLO, זו בהגדרה לא השקעה נזילה כמו השקעה בחברות בדירוג השקעה או באג"ח ממשלתיות. שנית, יש סטיגמה שקשורה למוצרים מובנים, בהינתן הביצועים הגרועים של CDO (המכשירים הפיננסיים מבוססי משכנתאות, א"פ) במיתון האחרון. כולם מודעים היום לכך שלא משנה מה היה הדירוג, היה למשקיעים סיכוי אמיתי להפסיד, והרבה מהם ספגו הרבה הפסדים כל הדרך, עד לרמה של טריפל A".

מימין: האחראי על השקעות אלטרנטיביות ב־4F יוסי וקנין והמנכ"ל איתי ברקן. הביאו את וורידט לישראל צילום: כלכליסט

מימין: האחראי על השקעות אלטרנטיביות ב־4F יוסי וקנין והמנכ"ל איתי ברקן. הביאו את וורידט לישראל צילום: כלכליסט

כאן וורידט מתעקש על ההבדל בין המכשירים שהוא משווק לבין אלה שכיכבו במשבר הפיננסי - ההלוואות שמסתתרות בתוכם. הוא מתייחס למכשיר האיגוח, שמאפשר לגוף שמעניק הלוואות למכור אותן הלאה לגופים המוסדיים. "כשאיגוח של משכנתאות סאב־פריים נעשה בצורה גרועה - כשאף אחד לא בודק אם הלווה הוא אכן מי שהוא טוען או אם יש לו עבודה - אי אפשר לצפות ממנו לטוב. ההלוואות האלה נודעו כהלוואות שקרנים, ולנו אין הלוואות שקרנים. כשהילטון אומרת 'יש לנו X מלונות, ו־Y רווחים' - יש לנו מבקרי חשבונות שיוודאו שהנתונים מדויקים. כשיונייטד אומרים יש לנו ככה וככה מטוסים, אנחנו יכולים לסמוך שזה נכון. זה לא היה המצב בעולם הסאב־פריים".

בנקודת הזמן הנוכחית, וורידט טוען, ההשקעה ב־CLO אטרקטיבית במיוחד. כמו אחרים, גם הוא מדבר על כך שאנחנו בסיומו של שוק שורי בעולם האג"ח, 35 שנה שבהן הריביות ארוכות הטווח רק הלכו וירדו. ובעולם שבו הריביות יכולות גם לעלות, ל־CLO יש יתרון: הם מבוססים על הלוואות בריבית משתנה ולכן מגנים על המשקיעים מעליית הריבית.

לברוח מאשראי גרוע

עד כאן ההסברים של וורידט למה השוק הזה אטרקטיבי. מה שבטוח הוא שהשוק הזה רותח. השנה כבר הונפקו CLO חדשים בכ־100 מיליארד דולר, ואליהם התווספו, מפרט וורידט, עוד כ־150 מיליארד דולר בעסקאות מימון מחדש ו"איפוס" של מכשירים קיימים. ביחד - רבע טריליון דולר. וורידט מספר שהביקוש להלוואות ממונפות שאפשר להשקיע בהן עולה על ההיצע.

תמונת המצב הזאת כבר הובילה לשלל כתבות שמזהירות מפני הגאות המסוכנת בשוק ה־CLO, שמתריעות על שובם של המכשירים הפיננסיים המסובכים ושתוהות אם לקחי המשבר של 2008 נלמדו. מי שמחפש המחשה לרתיחה יכול למצוא אותה בדיווח בבלומברג בשבוע שעבר, שסיפר על מאמציו של גולדמן זאקס לקדם את פעילות ה־CLO שלו. בנק ההשקעות, מסתבר, לא רק משווק מוצרים כאלה, אלא גם עוזר ללקוחות שלו למצוא מימון כדי לקנות ממנו CLO.

וורידט עצמו, אגב, היה בין אלה שהתריעו מפני המשבר. במרץ 2007, כשעבד כשותף בבית ההשקעות גולדנטרי, וורידט הזהיר בראיון לבלומברג ששוק המכשירים מבוססי המשכנתאות עומד בפני "ניעור". האזהרה זכתה ללא מעט ציטוטים בזמנו.

מה ראית אז?

"הרבה גורמים נכנסו לניתוח הזה. אחד מהם היה פשוט היקפי המינוף במערכת. באותו זמן, קוני הטריפל A הגדולים ביותר היו הבנקים". הבנקים קנו אז אג"ח מגובות משכנתאות, ואז ביצעו פעלולנות פיננסית וקנו ביטוח על קריסת אותן אג"ח בדיוק. "והם לא היו קונים טבעיים. זה היה ארביטראז׳ ביטוח בנקאות, וזה הדאיג אותי. היו כלי השקעה מיוחדים לדברים האלה, שכונו SIV, אבל גם זה לא הספיק להם, אז יצרו מכשיר יותר אגרסיבי ויותר ממונף - SIV light. וכל זה לא קיים היום. אין מבטחי משנה שיבטחו את הסיכון הזה".

מה בכל זאת לקחת מהחוויה הזאת לעבודה שלך היום?

"זה עשוי להישמע מובן מאליו, אבל האשראי חשוב. אדם חייב לנתח את ההלוואות שבהן הוא משקיע. אי אפשר לקנות רק על סמך דירוג - זה שסוכנות נותנת דירוג טריפל A לא אומר שהיא צודקת. זה ניכר גם באשראי של מדינות. תראה מה עשו לדרום קוריאה ב־1997: היא עברה מדאבל A לדאבל B וחזרה לדאבל A בתוך פחות משנתיים. אותה מדינה!. וכמובן שקוריאה לא פשטה רגל באותה תקופה. אז איך אפשר להשקיע על סמך דירוגים כאלה? סוכנויות הדירוג טעו לגבי מדינות ואז, הפתעה הפתעה, טעו בדירוג מוצרים פיננסיים מובנים".

בנקודה הזאת וורידט עובר למצב שיווק, ומספר על הצוות המנוסה שלו, שחווה מחזורים עסקיים ויודע לנתח סיכוני אשראי.

אמרת שיש יותר ביקוש להלוואות מהיצע. זה לא מוביל לירידת סטנדרטים בהענקת ההלוואות?

"יש הידרדרות באיכות ההלוואות, אין שום ספק".

בגלל הביקושים?

"לחלוטין. וזה נכון בכל סוג נכסים, גם בשלנו. ניכרת הידרדרות בהלוואות, דוקומנטציה חלשה יותר. במקרים מסוימים, ההגנה שאנחנו זוכים לה כמלווים בכירים מוגנים (כלומר כאלה הנהנים מבכירות בסדר הנושים, א"פ) - פחתה. השוק גדול מספיק לאפשר למנהל ההשקעות להיות מאוד סלקטיבי. הדרך היחידה להתגונן מפני אשראי גרוע הוא לא להחזיק בו. ופה נכנס החיתום הזהיר - אנחנו לא קונים את כל השוק וממנפים אותו, אלא קונים 300-200 אשראים שעושים להם חיתום אינדיבידואלי. CLO הוא תיק השקעות שמנוהל באופן אקטיבי; לא קונים הלוואה ומחזיקים בה 7 שנים. כשהמציאות משתנה, ניתן לצאת מההלוואות האלה. חצי מתיק ההשקעות יכול להתחלף בשנה".

ועדיין, אומר וורידט, "הביקוש בשוק ההלוואות מאפשר לנו לומר 'ההלוואה הזאת לא בנויה טוב' - ולא לקנות אותה.אבל זה לא אומר שהבנק לא יעניק את ההלוואה הזאת. זה רק אומר שהיא לא תשב בפורטפוליו שלנו. לנו אין יכולת להגיד לגוף שלוקח את ההלוואה, 'אתה ממנף יותר מדי את העסק הזה'. כל מה שאנחנו יכולים לעשות הוא להגיד שעם מינוף כזה, אנחנו לא נכנסים להלוואה".

יש מי שמזהירים מפני בועה בשוק. כזה הוא פרופ' פרנק פרטנוי מאוניברסיטת סן דייגו, בעברו סוחר נגזרים בוול סטריט, שהסביר בראיון ל"כלכליסט" בספטמבר את ההיגיון מאחורי מוצרים פיננסיים סבוכים כמו CLO. "יש צורך במציאת מכשירים פיננסיים שמסתירים סיכונים, וכשמוכרים לאנשים משהו מורכב שהם לא מבינים - אפשר לגבות יותר כסף ולרשום רווח גבוה יותר. עסקאות שמחביאות את הסיכונים הן ממעוזי הרווחיות האחרונים של וול סטריט".

"אני חושב שאלה שטויות", אומר וורידט על הטענות של פרטנוי. "איפה המוטיבציה להסתיר את הסיכון? אמנם עזבתי את עולם הבנקאות ב־2004, אבל אלה שטויות". לדבריו, חלו שינויים רגולטוריים חיוביים בשוק; הוטלו מגבלות על סוג ההלוואות שהבנקים יכולים לבצע להן חיתום; שחלק מהמגבלות שהושתו על וול סטריט במסגרת חוק וולקר, שאוסר על הבנקים לסחור באמצעות ההון שלהם, היו קונסטרוקטיביות. "אנחנו לא מבלים דקה אחת בטענות שהבנקים הם שחקנים רעים, ולא מפני שאנחנו באים מהבנקים, אלא כי אין שום ראיות לזה. לחלק מהאקדמיה יש אג׳נדות שקשה לעקוב אחריהן".

ה־CLO קודם בסדר הנושים

לוורידט יש שלל נימוקים לכדאיות של המוצרים שהוא מוכר, כולל הביצועים שלהם לאורך השנים. אבל בסופו של דבר, הוא מתמקד בהדגשת איכות המחקר שלו ושל האנליסטים שעובדים אצלו.

מה תגיד למי שחושש שמשקיעים ישראלים, עם יכולת מוגבלת לבצע בדיקת נאותות, קונים מוצרים מבחור שמגיע מוול סטריט ואומר 'סמכו עלי, עשיתי מחקר, בואו קנו את המוצרים המצויינים שלי'?

השאלה הזאת מקפיצה את ברקן, שותפו הישראלי של וורידט. "אפשר להגיד את זה על כל דבר: על פרייבט אקוויטי, על קרנות גידור, על כל כלי שהישראלים משקיעים בו. ו־CLO הוא לא כלי חדש. אפשר לטעון את אותה טענה לגבי כל מנהל שבא לישראל".

"אני מסכים", מצטרף אליו וורידט. "מה שיש בשוק ה־CLO ואין לשווקים האחרים הוא שקיפות". בכל עסקה, יש נאמן שמפיק דו"חות חודשיים על השקעות ה־CLO. "אנחנו פועלים בשקיפות מלאה. אין את זה בקרנות גידור או בפרייבט אקוויטי. וזה הכוח של שוק ה־CLO. אני יכול להגיד, עד לרמת הפני, איזו חשיפה יש לנו לחברה מסוימת בתעשייה מסוימת. יש שקיפות מלאה על ההלוואות שמרכיבות את המוצרים שלנו".

ובכל זאת, אני מנסה להקשות, בעיתונות הפיננסית העולמית אפשר למצוא כתבות על CLO עם כותרות כמו "העסקאות המסובכות והמסוכנות של וול סטריט הן להיט באסיה".

מה שמשתמע הוא שוול סטריט מוכרת בעולם השקעות שהמשקיעים המקומיים לא בהכרח יודעים לתמחר.

"תראה, אומר וורידט, "אחנו בנקודה שבה משקיעים מסביב לעולם זקוקים לתשואה. ובוא נדבר שנייה על סיכון. על סוגי הנכסים המסורתיים והסיכון המשתמע מהם. למשל, על הערכות השווי בשוקי המניות. אפילו משקיע שורי לא יכחיש שהערכות השווי 'מתוחות'. אג"ח בתשואה גבוהה (אג"ח זבל, א"פ) כבר לא נושאות תשואה גבוהה".

וורידט אומר על המצב הנוכחי בשוק ש"לא נתקלתי בו קודם בקריירה שלי". הריבית על הלוואות בכירות - שנכנסות לתוך ה־CLO - יותר גבוהה מהריבית על אג"ח זבל. "אין בזה שום היגיון", מסביר וורידט, ומזכיר שבסדר הנושים, מחזיקי ההלוואות יקבלו את כספם בחזרה לפני מחזיקי האג"ח. "אז איך נכס בסיכון נמוך נושא תשואה גבוהה יותר מנכס בסיכון גבוה? הכל מונע על ידי ביקוש. אג"ח זבל הוא סוג נכס שקיים זמן רב יותר, וזה מה שאנשים מכירים. הם מורידים את התשואות למטה ומעלים את המחיר למעלה".

כלומר, אם אני אומר לך 'אתה מוכר מכשירים מורכבים ומסוכנים', התשובה שלך היא: 'תסתכל על שאר הפורטפוליו שלך, זה לא שמניות או אג"ח זבל מתומחרים נכון, והם לא פחות מסוכנים".

״הם אפילו יותר מסוכנים".

אז לגבי מה אתה בכל זאת מודאג?

"אנחנו מחזיקים בסיכון אשראי ייחודי, ומודאגים מחברות שלא יתפקדו כפי שהיינו מצפים. בחודשים האחרונים אנחנו יוצאים מהשקעות שעשויות להיות פגיעות בעתיד ובמידה מסוימת מפחיתים סיכונים, כי אנחנו חושבים ש־12 החודשים הקרובים יהיו יותר תנודתיים מ־12 החודשים הקודמים. העובדה שהתנודתיות כרגע נמוכה ברמות היסטוריות, לא יכולה להימשך לנצח. אנחנו עדיין מאמינים במחזוריות של השווקים".

מה זה אומר להפחית סיכון?

"להחזיק מזומן. אי אפשר לעשות את זה יותר מדי ב־CLO, אבל בקרנות שאנחנו מנהלים יש היקפים משמעותיים של מזומן. אנחנו חושבים שזה זמן טוב לבצע הפחתת סיכונים, וזמן טוב לשחק הגנתי".