עונת המדדים הנמוכים קרובה לסיום, אבל המשקיעים עדיין תקועים בעבר

האפשרות של חזרת האינפלציה לטווח היעד של בנק ישראל לא מתומחרת מספיק, וניתן להתגונן בפניה באמצעות פוזיציה צמודה

צמיחה עולמית מסונכרנת

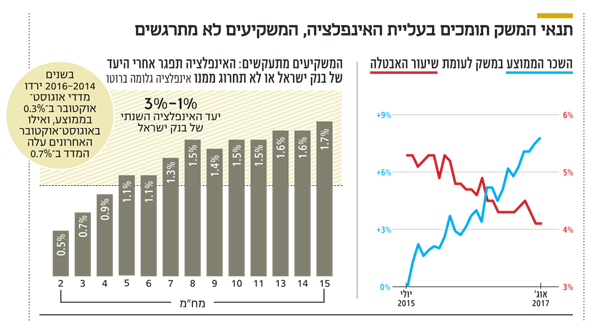

בהסתכלות שנתית האינפלציה עדיין נראית נמוכה באופן קיצוני, וב־12 החודשים האחרונים היא עלתה ב־0.2% בלבד. ואולם, אם המגמה של החודשים האחרונים תימשך, ומדד נובמבר יישאר ללא שינוי, אזי האינפלציה השנתית המתגלגלת כבר תעמוד על 0.6%. מדד נובמבר ירד ב־0.4% בשנתיים האחרונות, ובעשר השנים האחרונות הוא ירד ב־0.2% בממוצע, כך שיציבות במדד תיחשב הישג משמעותי עבור בנק ישראל, שמנסה להחזיר את האינפלציה לטווח של 1%–3%. הדברים שיכולים לסייע לבנק ישראל להשיג את מבוקשו, בין היתר, הם מחירי הנפט שעלו בשלושת החודשים האחרונים ב־20%, שוק העבודה שנמצא קרוב לתעסוקה מלאה כבר חודשים רבים ועלייה של 8% בשכר הריאלי מיולי 2015. נוסף על כך, שכר המינימום צפוי לעלות בתחילת דצמבר ב־300 שקל נוספים ולהשלים עלייה של 23% בשלוש שנים. לכל אלה ניתן להוסיף את הצמיחה העולמית המסונכרנת שמשפיעה לחיוב גם על המשק הישראלי, ולפי נתונים ראשונים של הלשכה המרכזית לסטטיסטיקה, המשק צמח ב־4.1% ברבעון השלישי.

הקיבעון של המשקיעים

חרף שלושת המדדים החיוביים והעדיפות של האג"ח הצמודות על פני השקליות ניתוח ציפיות האינפלציה הגלומות בשוק מלמד שהמשקיעים עדיין לא משנים את גישתם הבסיסית, שלפיה האינפלציה צפויה להישאר מתחת ליעד בשנתיים הקרובות ולהישאר בתוך הטווח שלו לאחר מכן. האדישות של המשקיעים לאפשרות שהאינפלציה תעלה מדרגה נוכח ההתפתחויות החיוביות בשוק התעסוקה ועליית מחירי הסחורות אינה תופעה השמורה לישראל. ועדות מוניטאריות בכל העולם מתחבטות בתופעת האינפלציה המתמהמהת חרף הריבית הנמוכה, הצמיחה המסונכרנת ושיעורי האבטלה הנמוכים. הן תולות את התופעה בעודף כושר יצור שנובע, בין השאר, מפתיחת השווקים לתחרות גלובלית ומהתפתחויות טכנולוגיות. אולם אחד הכללים הידועים בכלכלה הוא שלנתון השולי (האחרון שנכנס) ישנה השפעה מרכזית על כדאיות ייצור מוצרים ועל מחיריהם. הסחר הגלובלי מלווה את העולם שנים רבות. הנתון החדש יחסית שהולך ומתעצם הוא השיפור במצבו של הצרכן במרבית המדינות, בהן גם ישראל.

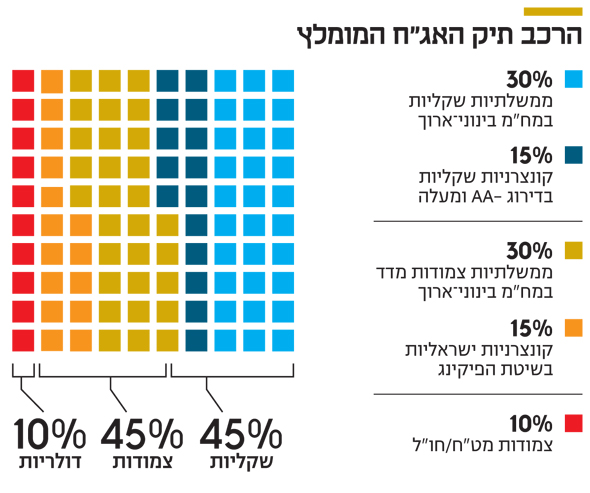

האפשרות לחזרת האינפלציה לתחום היעד של בנק ישראל אינה מתומחרת באופן מספק, בעיקר בטווחים הקצרים, ויש לכך השלכות על חלק משמעותי מהרכב תיקי ההשקעות. ברבעון האחרון, כשהאינפלציה מפתיעה כלפי מעלה, היתרון של האג"ח הצמודות אינו בא לידי ביטוי רק באפיק הממשלתי אלא גם בקונצרני. במציאות הכלכלית הנוכחית, שבה גם הריבית האפסית מתדלקת את הכלכלה, נראה שאינפלציה שנתית ממוצעת של 0.5% במשך שנתיים נראית בת־השגה בסבירות גבוהה יחסית. לכן המשקיעים צריכים לנצל את עונת המדדים הנמוכים כדי לבנות בהדרגה פוזיציה צמודה שתהיה לפחות שווה לפוזיציה השקלית. את הפוזיציה ניתן לבנות גם באמצעות אג"ח קונצרניות צמודות מדד בדירוגי השקעה גבוהים.

העלאת הריבית תחכה

השלכה אפשרית נוספת לעלייה מסוימת ברמת האינפלציה היא שהתחזית של חטיבת המחקר של בנק ישראל לעליית הריבית הראשונה תתממש סוף סוף, ולאחר שנים של דחייה תעלה הריבית בסוף 2018. לתרחיש זה השלכות על העקום הממשלתי כולו ואולי גם על שער החליפין, אולם, להערכתנו, עדיין מוקדם לדבר על העלאת ריבית בישראל. בנק ישראל אינו מעוניין לראות את השקל מתחזק, ולכן ימתין כמה חודשים להתבססות האינפלציה בתוך טווח היעד, לפני שיתחיל לרמוז על אפשרות להעלאת ריבית. עד שזה יקרה, המשקיעים ימשיכו ליהנות מתנאים כלכליים חלומיים הכוללים ריבית אפסית, ביטחון צרכני גבוה, צמיחה ברווחי החברות וזרימת כסף לעבר נכסים פיננסיים וריאליים.

השורה התחתונה: ברבעון האחרון, כשהאינפלציה מפתיעה כלפי מעלה, היתרון של האג"ח הצמודות אינו בא לידי ביטוי רק באפיק הממשלתי אלא גם באפיק בקונצרני

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי, ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות