ניתוח כלכליסט

רווחיות אבן קיסר נסדקה, אבל האופק נראה חלק

הניסיון להפוך למעצמת קוורץ עולמית והפרויקט השאפתני להקמת מפעל בארה"ב גבו מחיר כבד. המניה צנחה ב־15% בשבוע, אך למזלה של החברה משדות ים, קופת המזומנים והיעדר חובות משאירים לה אוויר למקצה שיפורים

הצניחה במניית טבע בשבוע האחרון תפסה כותרות, אולם במקביל לה חל חיתוך חד גם בשווי של אבן קיסר, יצרנית משטחי הקוורץ - שאיבדה 15% משווי השוק שלה בשבוע האחרון בלבד.

- סודהסטרים מכה את האנליסטים ומעלה תחזיות לשנה כולה

- סכסוך עם ההסתדרות? בסודהסטרים רוצים לקלוט 100 מהמפוטרים בקריית גת

- בעיצומו של המאבק בין ההנהלה לוועד: סודהסטרים הגישה תביעה בהיקף 7.6 מיליון שקל נגד יו"ר ההסתדרות בנגב

בדומה לטבע, אבן קיסר היא חברה ישראלית עם מכירות בינלאומיות חזקות ושאיפות להפוך למובילת שוק עולמית. שתיהן גם חוו באחרונה קשיים, שפגעו אנושות ברווחיותן, ושתיהן ביצעו בזמן האחרון שינויים בהנהלה. חובבי אנלוגיות יכולים למצוא נקודה משותפת נוספת: במקרה — שהרי אין באמת קשר בין טבע לאבן קיסר — הגיעו שתיהן לשווי השוק הגבוה ביותר אי־פעם ביולי 2015, ומאז מניותיהן קרסו בעשרות אחוזים.

אולם עד כאן המשותף בין החברות. למזלם הגדול של בעלי המניות באבן קיסר ממומן תהליך ההתפשטות של החברה מרווחיה הצבורים, ללא חוב, דבר שמקל משמעותית על יחסיה המאזניים ומעמיד אותה במקום שונה לגמרי באשר ליכולת ההתאוששות שלה.

הירידה במניה במהלך השבוע האחרון הביאה את אבן קיסר לשווי שוק של 830 מיליון דולר והחזירה אותה לשווייה לפני ארבע שנים. הירידה נובעת מתוצאות הרבעון השלישי, והיא ממשיכה את המגמה שבה נסחרת החברה בשנתיים האחרונות. בחצי השנה האחרונה ירדה המניה בשיעור של 40%, והיא ממשיכה מגמה של ירידה מתמשכת במניה מיולי 2015. מאז צנח שווי אבן קיסר ב־65%, מרמה של 2.5 מיליארד דולר לשווי הנוכחי.

השנים הראשונות בשוק ההון האמריקאי דווקא היו טובות לאבן קיסר. החברה הונפקה בנאסד"ק במרץ 2012, וכמה חודשים לאחר מכן החל שוק ההון האמריקאי להריע לחברה הקטנה, שהביאה חדשנות לענף הבנייה.

בתוך זמן קצר זינק שווי החברה מ־370 מיליון דולר בהנפקה ל־2.5 מיליארד דולר. במהלך הריצה הגדולה, בשנת 2013, מכרו בעלי השליטה דאז — קיבוץ שדות ים וקרן טנא — חלק מאחזקותיהם בשוק, באמצעות הצעת מכר לפי שווי של 800 מיליון דולר. אולם המניה המשיכה לעלות עד לשיא, כאמור באמצע 2015.

ההסכם עם איקאה מחייב התקנה ללקוח

הרבעון האחרון הוא רק עוד נקודה שהתווספה לחששות המשקיעים. למרות הצמיחה הנאה בהכנסות השנתיות, הציגה אבן קיסר ברבעון האחרון שוב ירידה ברווח הגולמי, וזו עשויה להצביע על חוסר יעילות בתהליכי הייצור לצד שחיקה במחירי המכירה.

ברבעון השלישי הציגה החברה מקיבוץ שדות ים צניחה של 69% ברווח הנקי, שהסתכם ב־6.9 מיליון דולר. ה־EBITDA (רווח לפני ריבית, מסים, הפחתות ופחת) ברבעון הסתכם ב־25.6 מיליון דולר — ירידה של 48% לעומת הרבעון המקביל. בעקבות התוצאות הכספיות לרבעון הורידה אבן קיסר את תחזית ה־EBITDA השנתי לרמה של 100–105 מיליון דולר, ירידה של 15%–20% לעומת התחזית הקודמת, שצפתה EBITDA של 119–126 מיליון דולר.

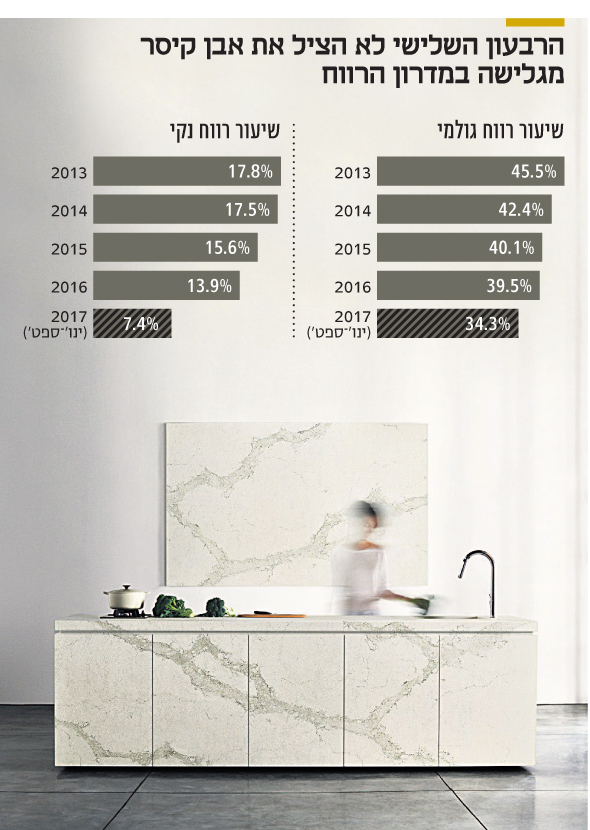

אם ב־2013 רשמה החברה מכירות של 356.5 מיליון דולר, הרי שב־2016 צמח נתון זה ל־538.5 מיליון דולר, עלייה מצטברת של 51%. אולם במקביל לעלייה בהכנסות נשחקה הרווחיות הגולמית. ב־2013 עמדה הרווחיות הגולמית על 45.5% מההכנסות, אך ב־2016 היא ירדה לשיעור של 39.5%. בתשעת החודשים הראשונים של 2017 נשחקה הרווחיות עוד יותר לשיעור של 34.3% מההכנסות.

מה גרם לירידה המתמשכת ברווחיות הגולמית של אבן קיסר? הניסיון לפרוץ לתודעת הקהל האמריקאי. עד לפני כמה שנים היתה אבן קיסר חברה תעשייתית, שהתמקדה בייצור לוחות קוורץ. אך בשנים האחרונות היא מנסה להפוך למעצמה מסחרית בינלאומית, שמוכרת ללקוחות הקצה. בניגוד לחברות כמו נטפים או ישקר, שמוכרות מוצרים לשוק מקצועי ספציפי, מנסה אבן קיסר להגיע למספר לקוחות גדול הרבה יותר. לכן השקיעה במערכי הפצה וקשרה הסכמי הפצה עם חנויות מובילות בתחום עיצוב הבית — כמו איקאה.

מאמצים אלה פגעו ברווחיות של אבן קיסר, שכן ממצב שבו מכרה חומר גלם למעבדים מקומיים או לקבלנים, ההסכם עם איקאה כלל גם שירות התקנה בבית הלקוח הפרטי. המסלול ללב הקהל האמריקאי באמצעות איקאה העלה את ההכנסות, אך נגס בשיעור הרווחיות.

ישראלים יחליפו את הנהלת המפעל בארה"ב

סיבה נוספת שגרמה לירידה ברווחיות הגולמית של אבן קיסר היא הקמת מפעל בארה"ב. מתוך רצון להתקרב לשוק היעד העיקרי, הקימה החברה מפעל ייצור בריצ'מונד־היל, במדינת ג'ורג'יה. המפעל נחנך ב־2015, לאחר שהושקעו בו 135 מיליון דולר — סכום משמעותי לחברה — אך הוא סבל מבעיות ייצור, שהגדילו את הפחת בתהליכי ייצור הלוחות. לאחרונה, זמן קצר לאחר כניסתו של המנכ"ל החדש רענן זילברמן לתפקידו, במרץ השנה, החליטה אבן קיסר להחליף את ההנהלה האמריקאית של המפעל ולשלוח לשם צוות ניהול ישראלי. שינוי זה טרם הבשיל, אך בחברה מצפים שיפתור חלק מבעיות הייצור ויסייע בהגדלת התפוקה בארה"ב.

עם זאת, נראה כי חלק מעלויות הייצור הגבוהות בארה"ב לא ישתנו. אבן קיסר, בניגוד לשמה, אינה אבן, אלא משטח סינתטי העשוי מקוורץ דחוס עם דבקים פולימריים, ועלות חומרי הגלם מהוות 44% מעלויות הייצור. את מרבית הקוורץ רוכשת החברה מספקים בטורקיה, ופתרון זה היה נוח לאבן קיסר עד להקמת המפעל בארה"ב, כאשר כל תהליכי הייצור נעשו בישראל. אולם שינוע הקוורץ למפעל בארה"ב פוגע ברווחיות, אף שחלק מהעלויות מתקזזות בעלויות שינוע המוצר המוגמר למחסנים ולמשווקים.

סיבה נוספת לחולשה היא החשש מפני תביעות. אבן קיסר רשמה ברבעון האחרון הוצאות של 5 מיליון דולר על תביעות שהגישו מעבדי המשטחים, בשל נזקים בריאותיים שגרם להם האבק שיוצרים תהליכי החיתוך והליטוש. החשש הוא כי החברה תהיה חשופה לתביעות נוספות בעתיד, אף שהיא מקפידה מ־2010 על האזהרות הנדרשות, לפחות מבחינה משפטית.

בקופת המזומנים יש 130 מיליון דולר

בניגוד לטבע עמוסת החובות, בקופת אבן קיסר יש 130 מיליון דולר, וביחס להיקף מאזן החברה שעומד על 640 מיליון דולר בלבד, מצבה הפיננסי איתן. אין לה התחייביות פיננסיות מהותיות, דבר שמותיר לחברה זמן ואפשרויות לתקן טעויות: לנסות להעמיד על הרגליים את מפעל הייצור בארה"ב ולבחון את כדאיות ההסכמים עם המשווקים.

מבחינת מיצובה בשוק נמצאת אבן קיסר במקום טוב. בשוק העולמי של משטחי החיפוי, שהיקפו כ־95 מיליארד דולר בשנה, תחום חיפויי הקוורץ הוא הצומח ביותר. משטחים אלה צומחים ב־15%–16% בשנה, לעומת כלל המשטחים שצומחים בכ־4% בשנה. כל עוד המגמה הזו לא תשתנה — ואופנה חדשה לא תכבוש את לב האדריכלים — היא משרתת היטב את תוכניות הצמיחה של אבן קיסר. וכל עוד שוק השיפוצים והבנייה בארה"ב ממשיך לצמוח, יש לאבן קיסר מה למכור לו.

צילום: אלעד גרשגורן

צילום: אלעד גרשגורן