נזקי המעבר של שופרסל לכאל

לאומי קארד תספוג פגיעה של 20% ברווח לפני מס

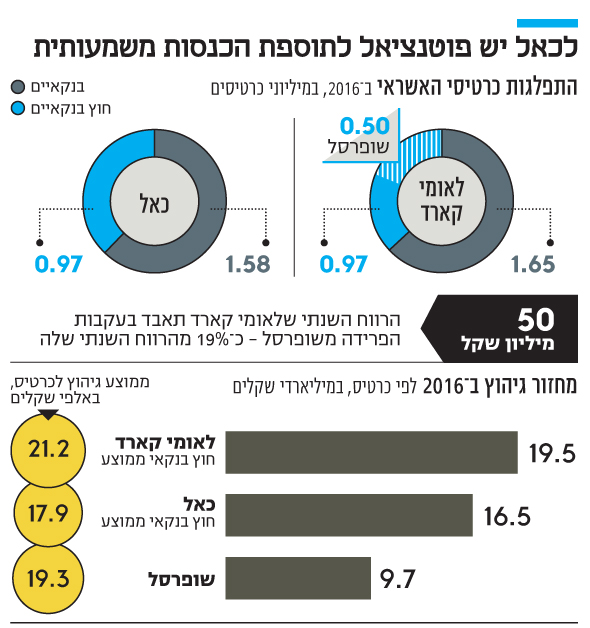

ההחלטה של שופרסל להעביר את תפעול מועדון הלקוחות שלה מלאומי קארד לכאל היא מכה משמעותית עבור חברת כרטיסי האשראי של בנק לאומי. ב־2016, כרטיסי האשראי של שופרסל תרמו 50 מיליון שקל לרווח לפני מס של לאומי קארד (20% מהרווח).

מנגד, מדובר בחיזוק משמעותי ושיפור עמדות עבור כאל, שנשלטת על ידי בנק דיסקונט. כאל היא השחקנית השלישית בגודלה בשוק כרטיסי האשראי, ובניגוד ללאומי קארד שנמצאת בשליטת בנק לאומי וישראכרט שנמצאת בשליטת בנק הפועלים, בשנים הקרובות היא צפויה להישאר בשליטת בנק דיסקונט. הוועדה להגברת התחרות בבנקים קבעה שכדי להגביר את התחרותיות בשוק האשראי על שני הבנקים הגדולים - לאומי והפועלים, שחולשים על 60% משוק האשראי - להיפרד מחברות כרטיסי האשראי שבבעלותם. דיסקונט לא נדרש להיפרד מכאל. הרציונל של הוועדה הוא שיש לחזק את דיסקונט, כבנק בינוני בגודלו, מול שני הגדולים. עם זאת, הוועדה קבעה כי יש לבחון את הפרדת כאל מדיסקונט בעוד כשלוש שנים.

כעת, החלטת שופרסל מחזקת את כאל עוד יותר. לא רק שכאל תוכל להמשיך להנות מהגב החזק של הבנק ששולט בה, אלא שהיא צפויה גם להשיג מאות אלפי לקוחות חדשים. נכון להיום, במסגרת מועדון הלקוחות של שופרסל יש 505 אלף כרטיסי אשראי וחברים בו 1.8 מיליון בתי אב. במילים אחרות, כאל מקבלת גישה לציבור לקוחות גדול שלו היא תוכל לשווק הלוואות.

בעקבות ההתקשרות עם שופרסל, כאל צפויה לחלוש על 32% משוק הכרטיסים החוץ־בנקאיים שכולל כמיליון כרטיסים. לפני העסקה היא חלשה על 27% ממנו, וגם אז נתח השוק שלה היה גדול משל לאומי קארד. כשלאומי קארד הפעילה את מועדון הלקוחות של שופרסל היא חלשה על 28% מהשוק וכעת היא צפויה לרדת לנתח שוק של 22% בלבד.

ההתחזקות הצפויה של כאל עשויה להתברר גם כלבנת חבלה, שכן היא מעלה את השאלה אם נכון כעת לאפשר לכאל להיות מחוברת לצינור של בנק ששולט בה ומזרים לה מקורות מימון זולים בהרבה מאלו שיזרמו לישראכרט וללאומי קארד לאחר הפרדתן של השתיים האחרונות מהבנקים.

אמנם הרציונל להשארתה של כאל תחת דיסקונט הוא כדי לאפשר לדיסקונט כבנק בינוני לחולל תחרות במערכת הבנקאית, בייחוד באשראי הצרכני, ולפזר את מידת הריכוזיות של שני הבנקים הגדולים בה (הפועלים ולאומי), אך מטרה נוספת של ועדת שטרום ושל החוק שנולד בעקבותיה היא גם הגברת התחרותיות וכניסתם של בנקים חדשים.

מי שמסומנות לבצע זאת הן אותן חברות כרטיסי אשראי. אך כאשר כאל מקבלת כאן זריקת עידוד וחיזוק בהסכם עם שופרסל היא אמנם מחזקת את כוחו של דיסקונט כקבוצה בנקאית, אך מנגד מחלישה מאוד את כוחן של שתי השחקניות הנוספות בשוק כרטיסי האשראי.

לאור החיבור הצפוי של כאל עם שופרסל, הביעו גורמים רבים במערכת הפיננסית זעם על כך שלא דורשים מדיסקונט להיפרד מכאל, שכן מטרת החוק להגברת התחרותיות במערכת הבנקאית הוא לעודד תחרותיות ולהפחית ריכוזיות - וכעת נוצר מצב שעשוי לאפשר לכאל לדרוס את מתחרותיה. לדעת אותם גורמים, על הוועדה שאמונה על יישום החוק לעשות חושבים מחדש בכל הנוגע לכך.