בלעדי לכלכליסט

החלטה כלכלית או סכסוך אישי? המאבק שמאחורי הפרידה של שופרסל מלאומי קארד

העברת מועדון הלקוחות של קמעונאית המזון לכאל נכפתה על ההנהלה; מנכ"ל שופרסל זעם ואיים להתפטר; בסביבת לאומי טוענים שהמניע היה נקמה על הערמת קשיים בעסקת אי.די.בי; אי.די.בי: שיקול עסקי בלבד

שופרסל, קמעונאית המזון הגדולה במשק, הודיעה לפני כשבועיים כי תעבור להנפיק ולתפעל את כרטיסי האשראי של מועדון הלקוחות שלה באמצעות חברת כאל, במקום לאומי קארד שאחראית לפעילות כיום. כעת, ממידע שהגיע לידי "כלכליסט", עולה כי מאחורי הקלעים של החלטה זו מסתתר אחד המאבקים הקשים והיצריים בשנים האחרונות בתחום האשראי בישראל.

- המכה הקשה שתספוג לאומי קארד

- כאל צפויה להנפיק את כרטיסי האשראי של שופרסל - במקום לאומי קארד

- שופרסל נגד בנק לאומי: רוצה לנגוס נתח נוסף מהעמלה

מהפרטים שהגיעו לידי "כלכליסט" עולה כי הבחירה של שופרסל בכאל הותירה את אנשי לאומי קארד - ובעיקר את אנשי בנק לאומיששולט בחברת האשראי - כועסים, מתוסכלים ופגועים.

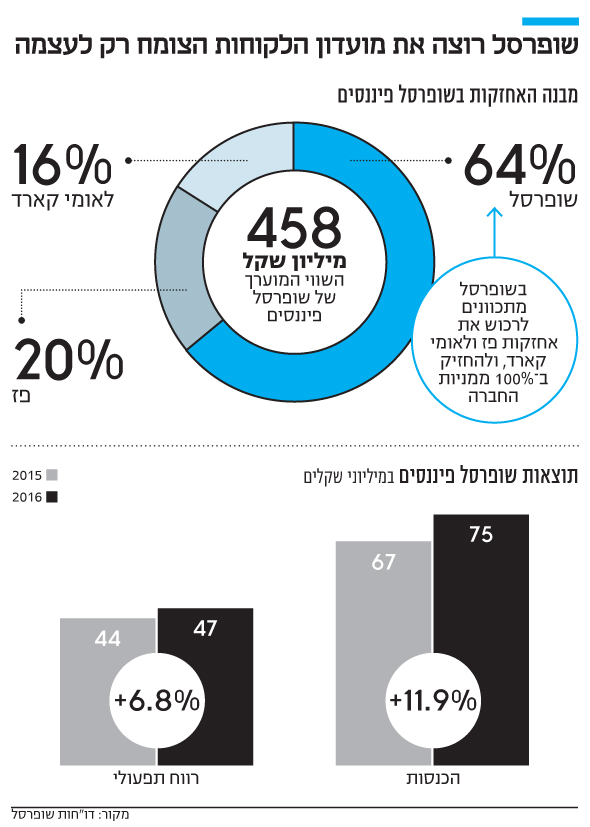

שופרסל, חלק מקבוצת אי.די.בי שבשליטת אדוארדו אלשטיין, מפעילה כיום את הכרטיסים בשותפות הנקראת שופרסל פיננסים, שבה היא מחזיקה ב־64% מהמניות. לאומי קארד, שמפעילה ומנפיקה כיום את הכרטיסים, מחזיקה ב־16% וחברת פז ב־20% הנותרים. בחברת כאל מחזיקים הבנקים דיסקונט (72%) והבינלאומי (28%).

מימין: יו"ר אי.די.בי אדוארדו אלשטיין, מנכ"ל שופרסל איציק אברכהן ומנכ"לית בנק לאומי רקפת רוסק־עמינח צילום: אוראל כהן, עמית שעל

מימין: יו"ר אי.די.בי אדוארדו אלשטיין, מנכ"ל שופרסל איציק אברכהן ומנכ"לית בנק לאומי רקפת רוסק־עמינח צילום: אוראל כהן, עמית שעל

כעת מתברר כי הנהלת שופרסל, ובעיקר שופרסל פיננסים, תמכה דווקא בהישארות בהסכם עם לאומי קארד. מי שהתנגדו היו חברי דירקטוריון שופרסל והיו"ר ישראל ברמן ונציגי אי.די.בי, שעמדו על כך שהפעילות תעבור לכאל.

"ברור לנו שהיתה הנחיה אישית לדירקטורים להימנע מהצבעה בעד המשך ההסכם עם לאומי", אמר מקורב ללאומי קארד. "אלשטיין חיפש נקמה במנכ"לית בנק לאומי רקפת רוסק־עמינח על הקשיים שהערימה עליו בעסקת אי.די.בי. זה המניע האמיתי".

באי.די.בי דוחים את הטענה מכל וכל. "אם היו מניעים אישיים במהלך עם לאומי, הם היו אולי לפני עשר שנים, כשאי.די.בי התקשרה עם הבנק בהסכם הזה. עכשיו בטח שלא. המעבר לכאל הוא כלכלי נטו", אמר מקורב לחברה.

גם בסביבת אלשטיין דוחים על הסף את הטענה על מניע אישי. "בכל ההחלטות שהקבוצה לקחה מאז שאנחנו נכנסנו לשליטה ראינו רק טובת החברות מול עינינו ועל סמך שיקולים עסקיים בלבד", אמר מקורב לאלשטיין. "אין משקעים אישיים בין אלשטיין ורוסק־עמינח. עובדה שכיו"ר נכסים ובניין אלשטיין בחר בלאומי פרטנרס להוביל את מכירת ישפרו, החברה היחידה שהחלטנו למכור בישראל. אנחנו מסתכלים על כל

דבר לגופו של עניין".

מקורב לאי.די.בי טוען כי שופרסל העניקה ללאומי יותר מהזדמנות אחת להשוות את ההצעה של כאל, אבל לאומי עמד בשלו ולא היה מוכן. "סביר להניח שלאומי חשב שזה תרגיל ואין לשופרסל הצעה בסדר גודל כזה", אמר המקורב.

לדברי מקורב ללאומי, רוסק־עמינח לא היתה שותפה בשום שלב למו"מ, שכן אחותה איילת בן־עזר משמשת כדירקטורית בשופרסל. האחות עצמה יצאה מדיוני הדירקטוריון שעסקו בנושא.

אלשטיין ורוסק־עמינח מגיעים לעיתים לאותם אירועים חברתיים. לפני כמה חודשים השניים נפגשו בביתו של מייסד מיקרוסופט ביל גייטס וקודם לכן התראו יותר מפעם אחת בכנס הפורום הכלכלי העולמי בדאבוס. אלשטיין, אחד מאנשי העסקים הבולטים בארגנטינה, מגיע לדאבוס כמעט מדי שנה ונפגש שם בין היתר גם עם נשיא ארגנטינה מאוריסיו מאקרי. כפי שפורסם בעבר ב"כלכליסט", מאקרי פנה לפני כשנתיים לראש הממשלה בנימין נתניהו במהלך הכנס ושאל מדוע אלשטיין אינו מקבל היתר שליטה בכלל ביטוח. השליטה בחברת הביטוח היא אחד הנושאים הכאובים מבחינתו של אלשטיין, שנאלץ בהוראת הממונה על הביטוח דורית סלינגר למכור את מניותיו בחברה.

לחיצת היד שלא היתה

מקורבים לבנק טוענים כי מנכ"ל שופרסל איציק אברכהן טען לאורך כל הדרך שחידוש ההסכם עם לאומי קארד עדיף בכל פרמטר עסקי. לטענתם, אברכהן אף סיכם על המשך ההתקשרות בלחיצת יד עם יו"ר בנק לאומי דוד ברודט. "מאותו רגע, שופרסל ואי.די.בי נעלמו לחמישה שבועות ואפילו לא חזרו לתת לנו הזדמנות להשוות את ההצעה של כאל", סיפרו המקורבים לבנק.

| |||

לטענת מקורבים למו"מ בין הצדדים, אברכהן זעם על כך שהופעל לחץ לחתימה על מעבר לכאל ואף איים להתפטר. "אברכהן הוא מהמנכ"לים המנוסים והמקצועיים בארץ, וככזה ברור שלא היה לוחץ יד לברודט בלי אישור דירקטוריון לגבי העסקה", אמר בכיר באי.די.בי. "אנחנו בטוחים שהם לא לחצו ידיים".

מעבר לאמירות לכאן ולכאן, ישנן כמה עובדות שמצביעות על כך שהיה קונפליקט מהותי לאורך המו"מ בין הנהלת שופרסל לבין הדירקטוריון, שנשלט על ידי אלשטיין. בראש ובראשונה, העובדה שיו"ר שופרסל פיננסים שלמה זוהר, מי שהקים את מועדון הלקוחות, לא הגיע לישיבת דירקטוריון מכרעת של שופרסל שעסקה בנושא, ככל הנראה כמחאה על הכיוון שהוביל אלשטיין.

ל"כלכליסט" נודע כי זוהר הכין נייר עמדה שהוגש לדירקטוריון. במכתב, הוא ניתח את האפשרויות העומדות בפני החברה והצביע על כך שמעבר לכאל יהיה כרוך בגיוס מחדש של לקוחות ובהנפקת כרטיסים חדשים, מאמצים שאותם העריך ב־100 מיליון שקל. עוד העריך זוהר במכתבו כי שופרסל פיננסים צפויה לאבד 50% מלקוחותיה אם תעבור לכאל.

לשופרסל זה עולה יותר

אם לא די בכל זה, נראה כי המעבר לכאל הוא רק קרע ראשון ביחסים בין שופרסל ללאומי קארד, קרע שצפוי להחמיר בתקופה הקרובה. לשופרסל אופציה לרכוש 16% מתוך 20% של פז בשותפות שופרסל פיננסים - אופציה אותה היא מתכוונת לממש. לאומי קארד מחזיקה באופציה לרכישת ה־4% הנותרים. שופרסל תרכוש את מניות פז בשותפות לפי הערכת שווי של 450 מיליון שקל, כפי שהוצגה בדו"חות שופרסל ופז - כלומר ב־72 מיליון שקל.

ל"כלכליסט" נודע כי שופרסל תרכוש מידי לאומי קארד את 20% מהחברה שיהיו בידיה אחרי שתרכוש את חלקה במניות פז. לכאורה, שופרסל אמורה להשקיע 162 מיליון שקל ברכישת 100% ממניות השותפות. אלא שבלאומי קארד מתכננים להקשות על המהלך ולדרוש שווי גבוה של 600‑700 מיליון שקל עבור מניותיה. ההסבר של לאומי קארד הוא שאם ההסכם החדש שנחתם עם כאל באמת כל כך טוב, בלאומי קארד מנמקים את הדרישה בכך נימוק יהיה שאם ההסכם של כאל כל כך טוב, אז המניות שוות יותר. מהלך כזה יעלה את הסכום ששופרסל תידרש להשקיע לכ־250 מיליון שקל.

בנוסף, לאומי עלול להערים קשיים במעבר של בעלי הכרטיסים לכאל. ל"כלכליסט" נודע כי לפי ההסכם הקיים, לאומי קארד מחויבת להמשיך לטפל בבעלי הכרטיסים של שופרסל פיננסים לתקופה של 2‑3 שנים לאחר ההיפרדות. עם זאת, כל מקרה של לקוח שירצה לעבור באופן מיידי לכאל ידרוש התעסקות בניירת ובירוקרטיה - ושם לאומי קארד עשויה להקשות ככל יכולתה. בנוסף, לאומי תוכל לנסות לפתות את אותם לקוחות להישאר אצלה באמצעות הטבות, כמו הלואוות בתנאים מועדפים.

ההישג הגדול ביותר במו"מ

נתון נוסף שנחשף כאן לראשונה הוא שהתנאים שקיבלה שופרסל מכאל, כפי שהוצגו בפני דירקטוריון החברה, טובים ביותר מ־20% ברמת ההכנסות והרווח מאלו שמציעה לאומי קארד. הפער נמצא בעיקר במרווח האשראי ובדמי הכרטיס. בניגוד ללאומי קארד, כאל לא תקבל אפשרות לאחזקה מיידית של מניות בשופרסל פיננסים, אלא רק אופציה עתידית הדדית. פז, אגב, עומדת להקים מועדון כרטיסי אשראי משל עצמה לאחר שתמכור את מניותיה בשופרסל פיננסים.

עוד נודע כי גורם מכריע בהחלטה לעבור לכאל היתה הנכונות של חברת האשראי להעביר לידי שופרסל מאגר מידע בינלאומי תקופת ההסכם ביניהן - דבר שלאומי קארד לא היתה מוכנה להעניק. מדובר ב־BIN, מאגר מידע של מספרי כרטיסי האשראי שבידי המנפיקים הבינלאומיים. הבעלות על המאגר מאפשרת סוג של בעלות על הקשר עם הלקוח. הבעלים של המאגר מקבל מעמד של מנפיק, שמאפשר לו בכל רגע נתון גורם מתפעל בארץ או בחו"ל. העובדה שכאל הסכימה להעניק את הבעלות על המאגר לשופרסל היא אחד ההישגים הגדולים של ענקית הקמעונאות במו"מ, שכן היא הופכת אותה לסוג של חברת אשראי קטנה ובונה את המערך של הפעילות הפיננסית של הרשת כפעילות משמעותית לצד פעילות המזון.

לעומת זאת, הנושא הבעייתי ביותר היה עלות המעבר. המעבר בין לאומי קארד לכאל דורש משופרסל לגייס את הלקוחות מחדש, גם אם רק באופן פורמלי. מבחינה טכנית מדובר בהליך אדמיניסטרטיבי לא פשוט וההנחה היא שהוא יהיה כרוך בנשירה של עשרות אלפי לקוחות לפחות. אולם נראה כי שופרסל הסכימה לשלם את המחיר כדי להשתחרר מהתלות המסוימת שיש לה כיום בלאומי קארד.

העסקה עם שופרסל מתרחשת בתקופה רגישה בענף כרטיסי האשראי. הוועדה להגברת התחרותיות במערכת הבנקאית קבעה כי על הבנקים לאומי והפועלים להיפרד מחברות האשראי שלהן, לאומי קארד וישראכרט, עד סוף 2020. לעומת זאת, כאל תישאר בשליטת דיסקונט והבינלאומי.

בנק לאומי ניסה למכור את הנתח שלו בלאומי קארד, 80% ממניות החברה, לפי שווי של 2.5‑3 מיליארד שקל. אולם המהלך של שופרסל עשוי לפגוע בצורה קשה בשווי זה. שופרסל הנפיקה עד כה כ־505 אלף כרטיסים לחברי מועדון הלקוחות שלה - כמחצית מהכרטיסים החוץ־בנקאיים שלאומי קארד הנפיקה. יתרות האשראי בכרטיסי שופרסל הן כ־1.5 מיליארד שקל והן מניבות הכנסות של כ־100 מיליון שקל בשנה. יחד עם דמי כרטיס והעמלה הצולבת, לאומי קארד עלולה לאבד הכנסות של 100‑200 מיליון שקל בשנה.

משופרסל נמסר בתגובה: ״החברה קיבלה החלטה בנושא לאחר שקיימה דיונים מעמיקים הן בהנהלה והן בדירקטוריון, שבמהלכם נבחנו החלופות השונות, כולל שיקולים ארוכי טווח וקצרי טווח. לבסוף, התנאים שקיבלה שופרסל מכאל נמצאו טובים משמעותית בהשוואה ללאומי קארד ועל כן החברה בחרה בה כשותפה האסטרטגית. מעבר לכך, שופרסל לא תתייחס לרכילויות ושמועות שלא נוגעות לענייניה״.

לא התקבלה תגובה מבנק לאומי.