פרשנות

ליפתח רון טל אין הרבה סיבות לגאווה

חרף היותה חברה ממשלתית בעלת דירוג גבוה, חברת החשמל העניקה למוסדיים הטבות מפליגות כדי לפתות אותם לרכוש את האג"ח

חברת החשמל קיבלה ביקושים של 5.1 מיליארד שקל בשלב המוסדי בהרחבת שתי סדרות אג"ח קיימות – סדרה 28 ו־29. מדובר בביקושים גבוהים, לנוכח העובדה שחברת החשמל ביקשה לגייס בשלב זה 2 מיליארד שקל בלבד. לכאורה נראה כי מדובר בגיוס גדול המעיד על הצלחה, אולם צלילה לנתונים מעלה כמה סימני שאלה לגבי ההצלחה היחסית וכן על הסוכריות שהעניקה החברה לגופים שלקחו חלק בשלב המוסדי.

- יצרני החשמל הפרטיים דורשים להשתתף בדיונים על הרפורמה במשק החשמל

- חדשות טובות לחברת החשמל: S&P מעלה את דירוג האשראי שלה

- חברת החשמל יוצאת לגיוס חוב של מיליארד שקל - עשויה להרחיבו ל-2 מיליארד

פחות חזקים מליאורה עופר ושלמה אייזנברג?

"ההצלחה הגדולה והמרשימה של ההנפקה מעידה על הבעת האמון של הגופים המוסדיים בישראל בהחלטות האסטרטגיות והמדיניות הפיננסית שמוביל הדירקטוריון", צוטט אלוף במיל' יפתח רון טל, יו"ר דירקטוריון חברת החשמל, בהודעה על ההנפקה. אולם למעשה הנתונים הפיננסיים מצביעים באופן חד־משמעי על חוסר אמון בחברת החשמל.

בהתייחס לרמת הדירוג של חברת החשמל +AA ׁ(דירוג מקומי של S&P מעלות), הגיוס מעיד שהאמון של המוסדיים לא גבוה במידה מספקת. החברה הרחיבה שתי סדרות אג"ח קיימות, כשבסדרה 28 קיבלה התחייבויות לכ־370 מיליון שקל ובסדרה 29 קיבלה התחייבויות ל כ־2.52 מיליארד שקל.

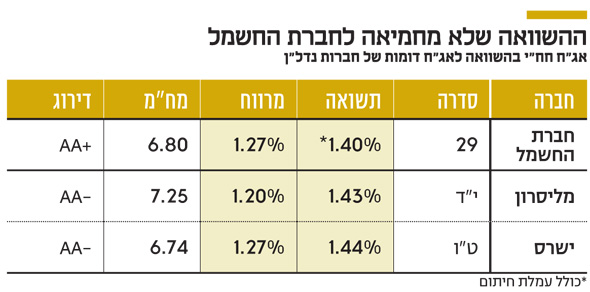

הדרך לבחון את הצלחת גיוס החוב של חברת החשמל היא באמצעות מרווחי הריביות לעומת אג"ח דומות. כלומר, ההפרש בין התשואה שהציעה חברת החשמל לאג"ח לבין התשואה שעל פיה נסחרות אג"ח ממשלתיות דומות מבחינת המח"מ וההצמדה. נתמקד לרגע בסדרה שבה גויס מרב הסכום – אג"ח 29. המרווח באג"ח הצמודה עומד על 1.27% מעל אג"ח ממשלתית צמודה. הגיוס בסדרה זו נעשה בתשואה 1.40% צמודה למדד, והמח"מ של סדרה זו הוא 6.8 שנים.

לשם השוואה, לחברת הנדל"ן מליסרון של ליאורה עופר קיימת אג"ח דומה בשוק. אג"ח י"ד של מליסרון היא צמודה למדד, נסחרת בתשואה של 1.43%, במרווח של 1.2% מעל אג"ח ממשלתית ובמח"מ של 7.25 שנים. דוגמה נוספת היא אג"ח ט"ו של חברת הנדל"ן ישרס של שלמה אייזנברג. אג"ח זו נסחרת בתשואה של 1.44%, במרווח של 1.27%, ולה מח"מ של 6.74 שנים. מהסתכלות בנתונים אלו אפשר להסיק שחברת החשמל זוכה בשוק ההון לאמון דומה לזה שזוכות ישרס ומליסרון – חברת פרטיות העוסקות בנדל"ן מניב.

אולם אם מסתכלים על דירוג החוב מגלים כי חברת החשמל למעשה אף משלמת סוג של קנס. לאחרונה העלתה חברת הדירוג S&P Global ratings את דירוג האשראי הבינ"ל של חברת החשמל לישראל מ־–BBB ל־BBB, ובעקבות כך עלה גם דירוג האשראי המקומי שלה.

כיום, כאמור, חברת החשמל מדורגת +AA בדירוג מקומי על ידי S&P מעלות. ומה הדירוג של מליסרון וישרס שלהן אין דירוג בינלאומי? הדירוג המקומי של שתי חברות אלו עומד על -AA, כלומר שתי רמות מתחת לדירוג של חברת החשמל.

עמלת החיתום משקפת תשואה גבוהה יותר

לא רק שהתשואה גבוהה ביחס לדירוג, חברת החשמל אף שילמה למוסדיים שהשתתפו בהנפקה עמלת חיתום של 0.5% על האג"ח הצמודות ושל 0.3% על הסדרה השקלית. מדובר בעמלת חיתום גבוהה מאוד ביחס להנפקת חוב של חברה ממשלתית. בבורסה המקומית קיימות רק שבע חברות שנהנות מדירוג אשראי דומה או גבוה משל חברת החשמל (לפי S&P מעלות). בזמן ששוק ההון סובל מעודף נזילות, וכמעט כל הנפקה זוכה לביקושים גבוהים, חברת החשמל יכלה לחסוך את עמלת החיתום הגבוהה, שבהתחשב בה, התשואה בפועל בהנפקה גבוהה אף יותר.

חברת החשמל, חרף היותה חברה בבעלות ממשלתית בעלת דירוג אשראי גבוה, נתנה לגופים בשוק ההון הטבות מרחיקות לכת כדי שאלה יואילו בטובם לרכוש את החוב שלה. זה בוודאי לא מצביע על הצלחה.

יפתח רון טל יו"ר חברת החשמל צילום: אוראל כהן

יפתח רון טל יו"ר חברת החשמל צילום: אוראל כהן