הייעוץ הפנסיוני בבנקים גווע: מספר הלקוחות החדשים נחתך ברבע

בבנקים טוענים כי הגדלת מספר הלקוחות לא מתאפשרת בגלל הגבלות של רשות שוק ההון. ב־2016 שילמו החברות לסוכני הביטוח עמלות מצטברות של 8.2 מיליארד שקל - עלייה של 12% בשנתיים

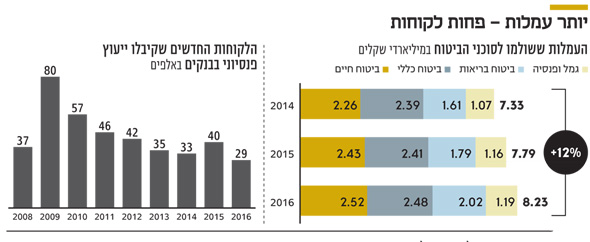

בשנה שעברה נחתך מספר הלקוחות החדשים שקיבלו ייעוץ פנסיוני בבנקים ביותר מ־25%, מ־39.8 אלף לקוחות חדשים ל־29.5 אלף בלבד. היקף החסכונות שלגביהם התקבל ייעוץ הגיע ל־25.8 מיליארד שקל. כך עולה מדו"ח הממונה על שוק ההון בעניין סוכני הביטוח ל־2016.

- השופטים והאוצר לקראת הסכם על תנאי הפנסיה הצוברת: יקבלו מענקים חד-פעמיים

- ה-OECD: בישראל היציאה לפנסיה מרחיבה את אי השוויון במקום לצמצמו

- הרפורמה עובדת: 250 אלף חשבונות פנסיה רדומים נסגרו בחצי שנה

הייעוץ הפנסיוני בבנקים הושק ב־2008 ומספר המשתמשים בו יותר מהוכפל בתוך שנה, מ־37 אלף ל־80 אלף ב־2009. אך בכל שנה לאחר מכן חלה ירידה, למעט עלייה קלה ב־2015. גם מספר היועצים הפנסיוניים שהבנקים מעסיק קטן מדי שנה. בעוד ב־2015 מספרם הגיע ל־386, בשנה שלאחר מכן עמד מספרם על 354 בלבד. מספר היועצים הכולל ירד מ־1,012 ב־2014 ל־922 יועצים ב־2015 ול־884 יועצים בלבד בסוף 2016. זאת, על רקע ירידה בדמי הניהול בתעשייה והאיסור על יועצים לגבות עמלות מחברות הביטוח מעבר לעמלה קבועה: 0.25% מהסכום הצבור.

בבנקים טוענים כי ידיהם קשורות לגבי הגדלת מספר הלקוחות בגלל רשות שוק ההון, האוסרת על יועצים בבנקים ליצור קשר עם מעסיקים או להגיע למקומות עבודה. הבנקים תלויים בלקוחות שיגיעו אליהם בעצמם.

עיקר הייעוץ הוא ביחס למוצרים פשוטים יחסית, גמל והשתלמות, שמהווים 92% מהמוצרים שהבנק ייעץ לגביהם ב־2016. רק 8% מהלקוחות קיבלו ייעוץ לגבי קרנות הפנסיה, שם דמי הניהול נמוכים יחסית ויכולת הבנק להרוויח מצומצמת בהתאם.

חלה עלייה חדה בייעוץ בקופות גמל, שהיוו 52% מהמוצרים שלגביהם ניתן ייעוץ ב־2016 לעומת 33% ב־2015 ו־13% ב־2014. זאת, על חשבון הייעוץ בתחום קרנות ההשתלמות, שהיו 40% מהמוצרים ב־2016 לעומת 52% ב־2015 ו־61% ב־2014. ברשות מסבירים זאת בכך שהבנקים מפנים יותר לקוחות לקופות גמל דרך תיקון 190, המאפשר הפניית כספי חיסכון פרטיים לקופת גמל לחוסכים מבוגרים תוך הטבת מס משמעותית (תשלום של 15% מס רווחי הון נומינלי במקום 25% מיסוי ריאלי באפיקים מתחרים). סיבה נוספת לעלייה בייעוץ בתחום היא הגדלת החיסכון בקרב אוכלוסיית הגיל השלישי.

ב־2016 שילמו חברות הביטוח לסוכני הביטוח עמלות מצטברות של 8.2 מיליארד שקל, מתוכן 2.5 מיליארד שקל בביטוחי חיים וביטוחי מנהלים, 2.48 מיליארד שקל בביטוח כללי, 2 מיליארד שקל בביטוחי הבריאות ו־1.19 מיליארד שקל בקרנות הפנסיה והגמל. העמלות לסוכנים בביטוחי הבריאות זינקו ב־13% לעומת 2015 לאחר עלייה של 11% ב־2014, לצד עלייה מתונה של 3%–4% ביתר התחומים. הסיבה טמונה, בין היתר, במאמצי שימור של לקוחות חברות הביטוח בביטוחי הבריאות הוותיקים לעומת אלה החדשים והמוזלים, שנכנסו ב־2016.

בממוצע, כ־15% מהפרמיות שגבו חברות הביטוח שולמו לסוכנים בביטוח כללי וכ־10% מהפרמיות בביטוחי חיים. הכשרה ביטוח שילמה את שיעור העמלות הגבוה ביותר מהפרמיות שגבתה בביטוחי חיים (18.7%) בגלל צמיחה ושיווק אגרסיביים של פוליסות חיסכון פיננסיות; מגדל - את השיעור הכי נמוך (7.6%). AIG, הפועלת בעיקר ישירות מול הלקוחות, שילמה רק 1.13% מהפרמיות לסוכנים.

מקרב בתי ההשקעות, אלטשולר שחם שילם למספר סוכני הביטוח הגדול ביותר עמלות פנסיה וגמל — 1,060 סוכנים ו־399 סוכנויות ביטוח. מיטב דש, שילם רק ל־649 סוכנים ול־245 סוכנויות, ופסגות ל־521 סוכנים ול־240 סוכנויות.

דורית סלינגר צילום: אלכס קולומויסקי

דורית סלינגר צילום: אלכס קולומויסקי