היה משבר? שחר של יום חדש בשווקים המתעוררים

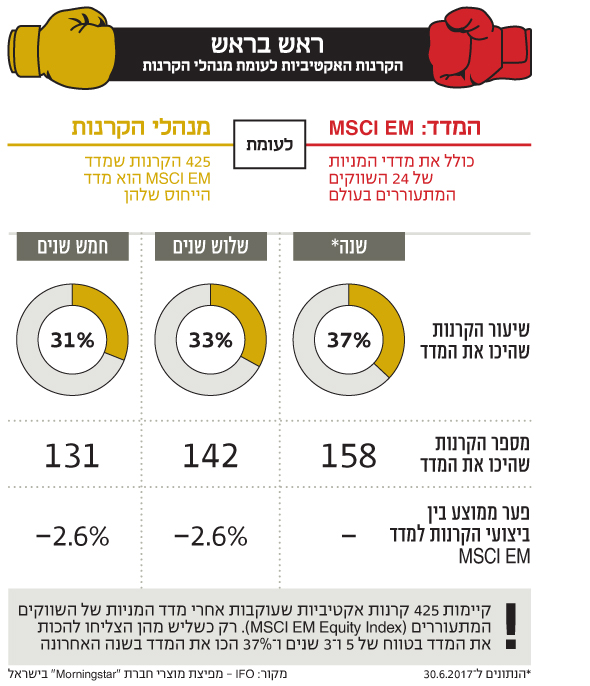

יציבות במטבעות, תיאבון לסיכון ותמחור אטרקטיבי משכו משקיעים לשווקים המתעוררים. החשש מהתרסקות בסין התפוגג - וזה הוסיף לביטחון כלפיהם

יציבות במטבעות, תיאבון לסיכון ותמחור אטרקטיבי משכו משקיעים לשווקים המתעוררים. החשש מהתרסקות בסין התפוגג - וזה הוסיף לביטחון כלפיהם

משהו טוב קורה בשווקים המתעוררים. הכלכלות הצעירות ידעו עליות ומורדות, כשאת שני הכיוונים הן חוו בעוצמות גבוהות - מנסיקות חסרות תקדים ועד לנפילות לתהומות המיתון.

הנפילה האחרונה החלה ב־2008, על רקע משבר הסאב־פריים, צניחת מחירי הסחורות, וכן בהשפעת ההאטה בסין. בעוד שבשווקים המפותחים ניסו להחיות את הכלכלות, הדולר החזק (למרות ההרחבה הכמותית של הבנק הפדרלי בארה"ב) החליש את המטבעות בשווקים המתעוררים. כמו כן, הריביות הנמוכות במערב יצרו תמריץ למינופים כבירים שהובילו לרמות חוב לא בריאות - בעיקר בכלכלות שכונו "הנמרים האסייתיים", דרום־מזרח אסיה.

השפל בפעילות בשווקים התפרס על פני כחמש שנים - 2011 ל־2016, כשהצמיחה, ההכנסות והרווחים היו תחת לחץ כבד כלפי מטה. המשקיעים נחלו אכזבות כואבות מאפיקים שפעם נחשבו הדובדבן בקצפת של עולם ההשקעות. הסנטימנט כלפיהם התהפך והכסף יצא משם במהירות לאפיקי ההשקעה בארה"ב.

מתחילת 2016 העולם שוב מאיר פנים לשווקים המתעוררים. מחירי הסחורות התאוששו וסין התייצבה. בשווקים אלה החברות עצמן עברו כברת דרך בתהליך ההתייעלות: חתכו בהוצאות, הקטינו השקעות וחלקן אף יישמו רפורמות. הודו היא דוגמה בולטת לכך שרפורמות מבניות מקבלות תגמול הולם, בדמות אופוריה בשוק המניות (ב־2014 עלה מדד Nifty של בורסת הודו ב־31.4%, ומתחילת השנה זינק בכ־22%). כשצצו הניצנים הראשונים של שיפור כלכלי, המשקיעים החלו להגדיל בהדרגה את החשיפה.

הציפייה להתאוששות, היציבות במטבעות, התיאבון לסיכון ולא פחות מכך - התמחור האטרקטיבי, משכו אל המדדים האלה את המשקיעים שחיפשו מציאות. החשש מהתרסקות בסין התפוגג אף הוא - מה שהוסיף לביטחון כלפי השווקים המתעוררים. המאזן בחשבון השוטף ביחס לתוצר החל לעלות - מה שמשפר את יכולת הספיגה של שווקים מתעוררים מול עליות הריביות בשווקים המפותחים והתחזקות הדולר.

בד בבד עם המגמות הרגילות, כלכלות השווקים המתעוררים עוברות שינוי מבני. ההרכב הענפי שלהן מתאים עצמו יותר ויותר למציאות גלובלית חדשה: קטרי הצמיחה המסורתיים, כמו ענפי האנרגיה והתעשייה, נדחקים הצדה. את מקומם תופסים כוכבי העולם החדש: הצריכה המחזורית, הפיננסים וההייטק המקומי. משקלם יחד עומד כעת על יותר משליש מהמדד בבורסות השונות.

השינוי היה דרמטי. באמצע 2008 "הסופר סייקל" (עד אז הסחורות והשווקים המתפתחים רק עלו) היה בשיאו, האנרגיה וחומרי הגלם היוו כשליש ממדד MSCI EM וחברות הטכנולוגיה היוו כעשירית ממנו. כעת ענפי הסחורות הם כשמינית מהמדד, בעוד הטכנולוגיה מגיעה לכרבע ממנו. המניות מהשווקים המתפתחים האלה סיפקו השנה כ־70% מהביצועים במדד MSCI EM.

מנגד, חברות הסחורות התכווצו נוכח ירידת המחירים. כמובן ששערוריות השחיתות בברזיל סביב ענקית האנרגיה פטרוברס וחברת הכרייה ולה (Vale) לא הוסיפו לזוהרן. עם זאת, עוד מוקדם להספיד את ענפי הסחורות. חלק מהכלכלות עדיין נשענות עליהם.

שינוי מבני נוסף נעוץ בסחר חוץ. השווקים המתעוררים נשענים יותר ויותר על סחר חוץ ביניהם, בניגוד לתלות ארוכת שנים באירופה ובארה"ב. היצוא שלהם בינם לבין עצמם עלה מ־22% מכלל היצוא שלהם בתחילת העשור הקודם ל־40% כיום.

האם הראלי בשווקים המתעוררים יימשך? כ־45 מיליארד דולר נכנסו ממשקיעים זרים מתחילת השנה למניות בשווקים המתעוררים - סכום זהה לכל 2016. ביחד עם האג"ח, נכנסו כ־90 מיליארד דולר. עם זאת, המשקיעים עדיין מפגינים בהם נוכחות דלילה.

התחזיות הן שרווחי החברות במדד MSCI EM ב־2017 יצמחו בכ־20% לעומת כ־10% במדד S&P 500. המכפיל העתידי עומד על 13.5 לעומת 17.5 במדד MSCI World (שווקים מפותחים). לדו"חות של החברות יש עוד דרך ארוכה עד שידביקו את הפער מול הרמות של 2011. הסיכון המרכזי נשקף מכיוון הדולר, ייסופו עלול לבלום את המגמה החיובית. בנוסף, עליות חדות מדי בריביות, בתשואות ובסיכונים הגיאו־פוליטיים עלולות לפגוע אף הן בסנטימנט של המשקיעים.

השורה התחתונה: אחרי המשבר ב־2008, השפל בבורסות ב־2015-2011 והתפוגגות החשש מפני סין - השווקים המתעוררים צומחים שוב.

הכותבת היא מנהלת מחלקת מחקר מדדים בקסם תעודות סל, מקבוצת אקסלנס