מה אפשר ללמוד מדו"חות מיילן על האתגרים של טבע

לחץ המחירים ותעתועי הרגולציה האמריקאית, שחתכו את תוצאות חברת הגנריקה מישראל והנמסיס שלה מארה"ב, צפויים להעיב עליהן גם ב־2018. אך בעוד מיילן צפויה לשרת את חובה, טבע עלולה להסתבך מול הבנקים

ענקית הגנריקה הישראלית, טבע, עוברת טלטלות שהחלו עם פרסום דו"חות הרבעון השני של 2017. המניה שלה קורסת, מוחקת ערך למשקיעים וגורמת לתנודות גם במדדים המובילים של הבורסה בתל אביב. הבאה בתור היתה חברת התרופות מיילן שפרסמה גם היא, בשבוע שעבר, דו"ח רבעוני חלש והפחיתה את תחזית ההכנסות והרווח לשנה הנוכחית.

- בשורות טובות לטבע: מיילן דוחה את השקת הקופקסון הגנרי

- משקיעים במיילן לוחצים להתפטרות היו"ר רוברט קורי

- האם יש סיבה לאופטימיות? מניית טבע הגיעה לרגע האמת

השוק לא הופתע מהפחתה זו שהיתה צפויה לאור ההפחתה החדה בתחזיות של טבע ולאור הדחייה במועד השקת גרסאות גנריות לשתי התרופות העיקריות שהיא מנסה לחקות – קופקסון ו־Advair – שאותן קיוותה להשיק במחצית הראשונה של השנה. מיילן, כמו טבע, היא אחת המניות הגדולות הנסחרות בבורסה בתל אביב, ולכן יש גם לה השפעה גדולה על מדדי ת"א־35 ות"א־125. בנוסף, התעמקות בדו"חות מיילן נותנת מידע נוסף על אתגרי השוק העומדים בפני החטיבה הגנרית של טבע.

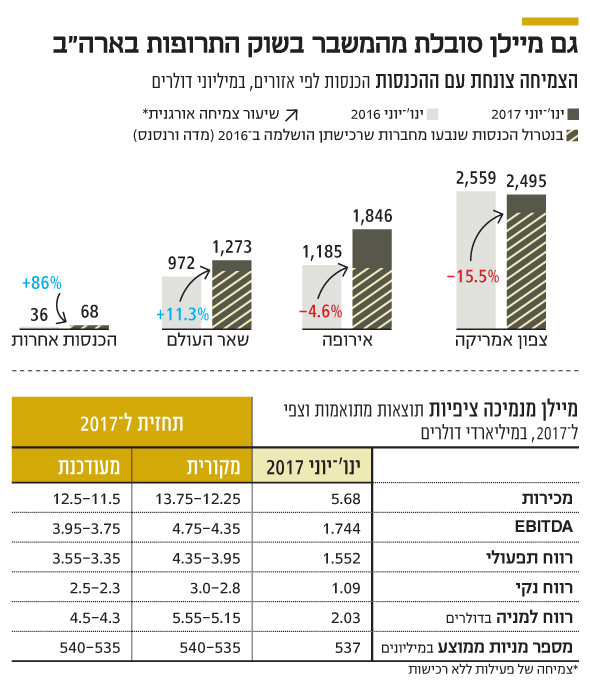

בעקבות הדו"חות המאכזבים, מיילן צמצמה את אמצע טווח תחזית המכירות ב־2017 מ־13 מיליארד דולר ל־12 מיליארד דולר. בנוסף היא הפחיתה את אמצע התחזית ל־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) מ־4.55 מיליארד דולר ל־3.85 מיליארד דולר. מכך נגזרה הפחתה דומה של כ־700 מיליון דולר בתחזית אמצע הרווח התפעולי, ל־3.45 מיליארד דולר. מיילן מייחסת את הירידה במכירות וברווח התפעולי לפעילות שלה בארצות הברית. לשם השוואה, בתחילת החודש טבע הפחיתה את מרכז התחזית הפיננסית שלה ל־2017 על בסיס Non-GAAP וחתכה את הרווח התפעולי שלה ב־900 מיליון דולר, תוך הבהרה שכמעט כל הירידה מיוחסת לחטיבה הגנרית. בנוסף, טבע הפחיתה את תחזית ההכנסות מטווח של 24.5-23.8 מיליארד דולר, שפורסם בינואר, לטווח של 23.2-22.8 מיליארד דולר. הרווח למניה על בסיס התחזית המעודכנת של טבע צפוי כעת להיות בטווח של

4.5-4.3 דולר, ירידה מהטווח הצפוי הקודם של 5.3-4.9 דולר למניה.

ה־FDA שינה את הכללים

מיילן תולה את ההפחתה החדה בתחזית הרווח בעיכוב בקבלת אישורים ממינהל המזון והתרופות האמריקאי (FDA) לגרסה גנרית ראשונה לתרופות שייצורן מורכב. עיכוב זה, שנובע משינויים מינהליים ב־FDA, הוביל להערכה של מיילן שההשקה של הגרסאות הגנריות שלה לקופקסון של טבע, לטיפול בטרשת נפוצה, ול־Advair, לטיפול באסטמה ובחסימה ריאתית, תידחה לשנה הבאה. מנגד, מציינת מיילן, ה־FDA מעניק בקלות רבה מבעבר אישור לשיווק גרסאות גנריות לתרופות שלהן כבר הושקה תחרות גנרית. כתוצאה מכך שחיקת המחיר של אותן תרופות שרק הושקו, לאחר סיום תקופת הבלעדיות שלהן, הואצה. מיילן מעריכה שגורם זה יימשך בעתיד ויוביל לשחיקת מחירים גם בהמשך השנה וב־2018.

לחץ המחירים יימשך

בנוסף, שוק הפצת התרופות הגנריות בארה"ב מרוכז כיום בידי שלוש חברות שכוח המיקוח שלהן גדל, וכתוצאה מכך חידוש חוזים מול חברות אלו נעשה במחירים נמוכים יותר. גורם זה הפחית בעיקר את מחירי התרופות הגנריות שלהן תחרות רבה, וגם הוא צפוי להימשך הן השנה והן ב־2018. שילוב גורמים אלו מבהיר שלחץ המחירים בתחום התרופות הגנריות בארה"ב צפוי להימשך זמן רב. כתוצאה מכך חלה ירידה חדה בשווי חברות התרופות הגנריות, ואלו שהיו במינוף גבוה, בהן גם טבע, נקלעו למצוקה.

הת'ר ברש, מנכ"לית מיילן. מסתירה ממשל תאגידי ירוד

הת'ר ברש, מנכ"לית מיילן. מסתירה ממשל תאגידי ירוד

למיילן עודף התחייבויות פיננסיות של 14.47 מיליארד דולר. שווי השוק שלה – 16.16 מיליארד דולר – גוזר לה שווי פעילות של כ־31 מיליארד דולר. מיילן נסחרת לפי מכפיל צפוי של 9 על הרווח התפעולי, והמניה שלה מהווה כלי טוב לתמחור שווייה של החטיבה הגנרית של טבע. לחטיבה זו צפויות הכנסות גבוהות יותר מהכנסות מיילן, אך הרווח התפעולי החזוי לה השנה, לפני ייחוס הוצאות הנהלה וכלליות, צפוי לעמוד על 3.3 מיליארד דולר. אם נפחית מהסכום מחצית מהוצאות ההנהלה וכלליות של טבע שעומדות על 600 מיליון דולר, נקבל רווח תפעולי של כ־2.7 מיליארד דולר לחטיבה ב־2017 — נמוך בהרבה מהרווח התפעולי של מיילן.

חרף הפרש זה, התגמול השערוריתי שמושכת הנהלת מיילן מוביל אותנו להעריך ששווי החטיבה הגנרית של טבע דומה לשווי הפעילות של מיילן. לטבע חטיבת מוצרי מקור (כולל קופקסון) שאנחנו מעריכים את שווייה ב־30-20 מיליארד דולר. אם נפחית מכך את עודף ההתחייבויות הפיננסיות של טבע

– 34.5 מיליארד דולר – שווייה יעמוד על 26.5-16.5 מיליארד דולר, מחיר של 25-15 דולר למניה כולל מניות הבכורה. מנגד, לטבע עלולה להיקלע למצוקה בגלל אי־עמידה צפויה שלה בהתניות פיננסיות בסוף השנה, שעלולה להקשות עליה ליהנות משווי נכסיה (בגלל מימוש נכסים בלחץ, או תשלומים נוספים לנושים).

מיילן השלימה את רכישת החטיבה הגנרית של רנסנס שפועלת בתחום מחלות העור ביוני 2016 בתמורה למיליארד דולר. את הרכישה המהותית יותר, של 94% מחברת התרופות השבדית מדה (Meda), השלימה מיילן באוגוסט 2016, כאשר יתרת (6%) המניות נרכשה בנובמבר 2016. תמורת העסקה היתה כ־9.9 מיליארד דולר, מתוכם 8.6 מיליארד דולר במזומן ו־1.3 מיליארד דולר במניות של מיילן. באמצעות רכישה זו הרחיבה מיילן את היקף הפעילות העולמית שלה והוסיפה פעילות מהותית של תרופות ללא מרשם (OTC) עם היקף מכירות שנתי של כמיליארד דולר. מנגד, ההתחייבויות הפיננסיות של מיילן זנקו.

מיילן מתחרה בעצמה

הכנסות מיילן בינואר־יוני 2017 עלו ל־5.68 מיליארד דולר לעומת 4.75 מיליארד דולר בתקופה המקבילה. אך בנטרול ההכנסות שנבעו מהרכישות, ההכנסות של מיילן דווקא ירדו ב־6.5%. עיקר הירידה (15.5%) היתה בצפון אמריקה, והיא מיוחסת לצניחה חדה במכירות מוצר הדגל של מיילן, מזרק האפיפן לטיפול באלרגיה, שנובעת מהתחרות בתחום. מיילן עצמה אחראית לחלק גדול מצניחה זו, אחרי שהשיקה גרסה הגנרית לאפיפן, שנמכרת בחצי מהמחיר של תרופת המקור. חלק נוסף מהירידה בהכנסות מיוחס לחולשת התחום הגנרי בארה"ב. בשיחת האנליסטים אמרו בכירי מיילן כי מבחינת השקות גנריות חדשות בארה"ב הרבעון השני היה החלש ביותר זה זמן רב, דבר שבשילוב לחץ המחירים הוביל לירידה בהכנסות וברווחיות.

יצחק פטרבורג, מנכ"ל טבע הזמני. חוב בנקאי יקר של 5 מיליארד שקל צילום: עמית שעל

יצחק פטרבורג, מנכ"ל טבע הזמני. חוב בנקאי יקר של 5 מיליארד שקל צילום: עמית שעל

טבע מפגרת ברווחיות

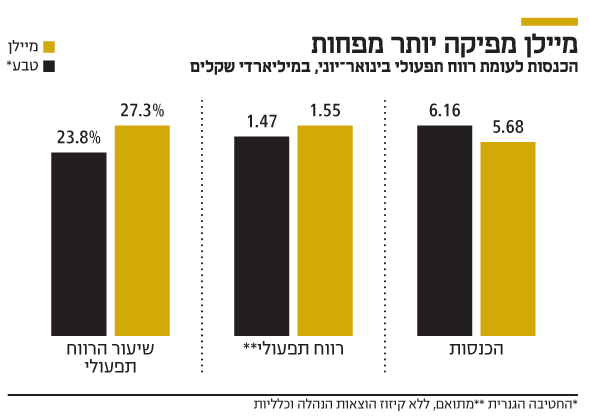

טבע, בניגוד למיילן, לא מפרידה את התוצאות של הפעילות המקורית שלה מהתוצאות של פעילות אקטביס שרכשה. אך המכירות המשותפות החלשות של החטיבה הגנרית של טבע, והתחזית החלשה של טבע להמשך השנה, מבהירות שאותן תופעות שפגעו במיילן פוגעות כעת גם בטבע. הרווח התפעולי המתואם של מיילן בינואר־יוני 2017 היה 1.55 מיליארד דולר. החטיבה הגנרית של טבע, עם הכנסות גבוהות יותר משל מיילן (6.16 מיליארד דולר), השיגה רווח תפעולי מתואם לפני ייחוס הוצאות הנהלה וכלליות של 1.47 מיליארד דולר.

אם נייחס כמחצית מהוצאות ההנהלה והכלליות השוטפות של טבע לתחום הגנרי הרווח התפעולי המתואם יהיה 1.17 מיליארד דולר. לכן, גם במחצית השנייה של 2017, וגם בתחזית השנתית, מיילן מציגה רווחים גבוהים יותר מאשר החטיבה הגנרית של טבע.

מיילן הפחיתה את יעד הרווח למניה ב־2018 מ־6 דולר למניה ל־5.4 דולר למניה. ההפחתה נבעה, כאמור, מלחץ המחירים בארה"ב ומדחייה ל־2018 של השקת הגרסאות הגנריות לקופקסון ול־Advair. דחייה זו תשפיע על תרומתן של ההשקות, שתהיה נמוכה מהתחזית המוקדמת שהתבססה על כך שהשקות אלו יתבצעו השנה. מיילן עדיין מעריכה שהיא תהיה הראשונה לשווק את שתי הגרסאות הגנריות המהותיות האלו, אך סנדוז ומומנטה, שמפתחות גם הן גרסה גנרית לקופקסון במינון 40 מיליגרם, עדיין מקוות להשיק גרסה גנרית לתרופה עוד במהלך 2017. התחזית של מיילן ל־2018 לא כוללת תרומה של מכירות בארה"ב של מוצרי ביוסימילאר – מוצרים רפואיים ביולוגיים המכילים חומר פעיל הדומה בהיבטים הביולוגיים והמולקולריים לחומר פעיל של תכשיר ביולוגי מקורי. מיילן מקווה שצבר מוצרי הביוסימילאר שהיא מפתחת יתרום לצמיחה ברווחים החל מ־2019.

אך חרף הורדת התחזית ותנאי השוק הקשים בארה"ב למיילן עדיין יש פעילות גנרית רווחית מאוד, ובשלב זה לא נראה שהיא תתקשה לשרת את חובותיה. מנגד, מיילן מפגינה ממשל תאגידי ירוד, שהתבטא במלחמה נגד הצעת הרכש של טבע (רק רכיב המזומן בהצעה של טבע– 41 דולר למניה – גבוה מהותית ממחיר המניה הנוכחי של מיילן), והתנאים המופרזים שנתנו ליו"ר הפורש, רוברט קורי, שמגיעים על חשבון בעלי המניות. מיילן גם לא מפרידה בדו"חות בין הוצאות מכירה ושיווק ובין הוצאות הנהלה וכלליות, ומקשה בכך להעריך את נתח הוצאות ההנהלה שלה.

סיוט החוב של טבע

החטיבה הגנרית של טבע רווחית פחות מזו של מיילן. לטבע יתרון בצבר מוצרים הממתינים לאישור FDA רחב משל מיילן, אך המשמעות של יתרון זה הצטמצמה כלכלית כיוון שה־FDA מזדרז באישור גרסאות גנריות נוספות, ולכן פרק הזמן של הרווחיות הגבוהה שנובעת מאותן השקות מצטמצם. המצוקה הפיננסית של טבע הופכת אותה ליעד לרכישה. ללא מימושים מהותיים טבע צפויה שלא לעמוד בסוף השנה בהתניות הפיננסיות לגבי הלוואות בנקאיות בהיקף 5 מיליארד דולר.

מנגד, לטבע יש אג"ח בהיקף עצום עם ריבית נמוכה, מח"מ ארוך, וללא התניות פיננסיות. קרן השקעות גדולה יכולה לנצל את המצוקה של טבע ולאלץ אותה לבצע הנפקה של מניות בהיקף 5 מיליארד דולר שיגיעו לקרן ההשקעות, יקנו לה את השליטה בטבע, יאפשרו את החזרת החוב הבנקאי הבעייתי, ויתנו לקרן זמן רב לשפר את הפעילות של טבע כאשר החוב לאג"ח לא צפוי להוות בעיה בשנים הקרובות.

הכותב הוא כלכלן בחברת הייטק