ניתוח כלכליסט

דיסקונט והפועלים מתחילים לשלם את מחיר הסיכון באשראי

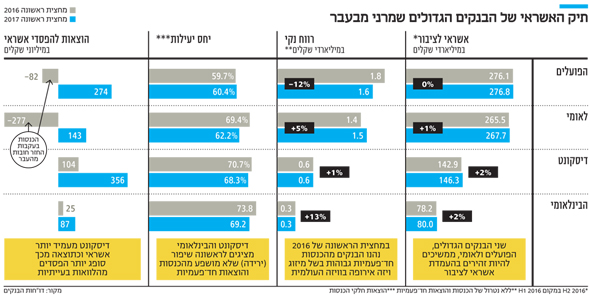

דו"חות הרבעון השני של 2017 מראים כי הוצאות הבנקים על הפסדי אשראי זינקו במחצית הראשונה של השנה ל־860 מיליון שקל. תיק האשראי של דיסקונט רשם את הצמיחה הגדולה ביותר וכך גם הוצאות הבנק על ההפסדים ממנו

תיקי האשראי של הבנקים ממשיכים לצמוח אולם בהמשך למגמה שהחלה עוד בשנה שעברה, נראה כי שני הבנקים הגדולים, הפועלים ולאומי ממתנים את קצב והיקפי האשראי שהם מעמידים לציבור, כך עולה מניתוח הדו"חות של הבנקים לרבעון השני של 2017.

- נעילה יציבה בת"א: בנק לאומי טיפס ב-3.1% לאחר הדוחות

- לאומי: ההכנסות עלו ב-6% - יחלק דיבידנד של 175 מיליון שקל

- הבינלאומי מסכם את הרבעון השני: עלייה של 12% ברווח הנקי

תיק האשראי של בנק הפועלים, שהוא התיק בעל ההיקף הגדול ביותר העומד על כ־278 מיליארד שקל, צמח מתחילת השנה ב־0.3% בלבד. תיק האשראי של בנק לאומי, השני בהיקפו, עומד על כ־267.8 מיליארד שקל וצמח בשיעור של 0.9% מתחילת השנה.

מנגד תיקי האשראי של הבנקים הקטנים יותר - דיסוקנט והבינלאומי - צמחו בשיעור גבוה יותר - 2.3%. בחינה של תיקי האשראי ביחס למחצית הראשונה של 2016 מלמדת כי תיק האשראי של לאומי התכווץ ב־0.7% ושדיסקונט רשם את הצמיחה הגדולה ביותר בתיק האשראי - 8.2%.

אלא שלצד הצמיחה המתונה של תיק האשראי, נרשמה עלייה משמעותית בהוצאות להפסדי אשראי שעמדו במחצית הראשונה של השנה על 860 מיליון שקל, זאת לעומת הכנסות במחצית המקבילה אשתקד.

ביחס להיקף תיק האשראי דיסקונט רשם הוצאות בשיעור של 0.49% במחצית הראשונה של השנה. אם נסתכל על השנה האחרונה מדובר בעלייה וזה בגלל העובדה שהבנק צומח בתיק האשראי שלו במקביל לעלייה מסויימת ברמת הסיכון של התיק. חשוב לציין כי העלייה בהוצאות להפסדי אשראי בדיסקונט מיוחסת להלוואות לחברות ולתאגידים ולא למשקי בית.

בעוד שבשנה שעברה נהנו שני הבנקים הגדולים - הפועלים ולאומי - מגבייה אפקטיבית של חובות, במחצית הראשונה של 2017 השתנתה המגמה וכעת מתחילים להכיר בבנקים הגדולים בהוצאות על תיקי האשראי.

כך בבנק הפועלים שיעור ההוצאה להפסדי אשראי עומד על 0.2% לעומת הכנסה בשיעור של 0.06% במחצית הראשונה של 2016 ותמונה דומה מצטיירת גם מהדו"ח של בנק לאומי. בשנה שעברה גבו הבנקים הגדולים חובות מלווים גדולים וכבדים ולכן נהנו מהכנסות בהיבט הזה.

אם נסתכל על מדיניות האשראי של שני הבנקים הגדולים, ניתן לאמר כי בבנק הפועלים צמח מתחילת השנה תיק האשראי למשקי הבית ללא דיור ב־1.6% כאשר מדיניות הבנק היא צמיחה הרבה יותר מוקפדת ומסננת לעומת שנים קודמות בכל סקטור האשראי הקמעונאי - משקי בית ועסקים קטנים.

אם ב־2015—2016, צמח תיק האשראי הקמעונאי של הפועלים בשיעור של 6% ויותר הרי שכעת שיעור הצמיחה עומד על מחצית מכך. בבנק לאומי בשנה שעברה, בשל מגבלות של הלימות הון, ירד היקף האשראי לסקטור העסקי. הכוונה היא לשוב ולצמוח בסקטור זה ולגבש מדיניות אשראי קפדנית יותר לכלל הלקוחות.

למעט דיסקונט כל הבנקים שפרסמו אתמול דו"חות רבעוניים יחלקו דיבידנד לבעלי המניות. בלאומי שהחל מהרבעון הראשון של השנה חזר לחלק דיבידנדים לאחר שנים רבות שלא עשה זאת, יחלקו לבעלי המניות דיבידנד בהיקף של 175 מיליון שקל לפי שיעור חלוקה של 20%.

הבנק נמצא הרבה מעל יחס הלימות ההון אליו הוא נדרש ולכן יכול תיאורטית גם להגדיל את הדיבידנד. בבנק הפועלים מדיניות החלוקה היא של 40% והבנק יחלק דיבידנד של 325 מיליון שקל. כרגע אין לבנק אישור להגדיל את שיעור הדיבידנד אך גם הוא נמצא מעל מעל הלימות ההון אליה הוא נדרש ולכן עשוי להגדיל את הדיבידנד.

מימין: מנכ"לית הבינלאומי סמדר ברבר צדי, מנכ"לית לאומי רקפת רוסק עמינח, מנכ"לית דיסקונט לילך אשר טופילסקי ומנכ"ל הפועלים אריק פינטו צילום: תמר מצפי, אוראל כהן

מימין: מנכ"לית הבינלאומי סמדר ברבר צדי, מנכ"לית לאומי רקפת רוסק עמינח, מנכ"לית דיסקונט לילך אשר טופילסקי ומנכ"ל הפועלים אריק פינטו צילום: תמר מצפי, אוראל כהן

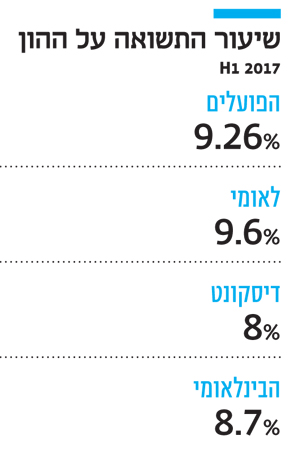

ככל הנראה מחכים בבנק הפועלים לסיום החקירה שמנהלים הרשויות בארה"ב נגד הבנק בחשד להעלמות מס. במידה והחקירה תסתיים בחודשים הקרובים ויוחלט על גובה הקנס שישלם הבנק לרשויות, יוכל הבנק להגדיל את שיעור הדיבידנד על ל־50%. בבנק הבינלאומי שיעור חלוקת הדיבידנד עומד על 50% והבנק יחלק בעקבות תוצאות הרבעון השני דיבידנד בהיקף של 70 מיליון שקל.

אם נתסכל על העולה מהדו"חות ביחס לפעילות של הפועלים בחו"ל ניתן לראות כי הפעילות של הבנק בשוויץ ב־2016 רשמה הפסדים של מאות מיליוני שקלים נוכח החקירה של הרשויות בארה"ב. כמו כן נרשם הפסד של 10 מיליון שקל במחצית הראשונה משום שהפעילות שם לא רווחית.

בכוונת הבנק, שלפני כמה חודשים אף השיק אתר אינטרנט חדש לפועלים שוויץ , לפתח את הפעילות ללקוחות ישראליים בלבד אותם מכיר הבנק. בעוד שאת הפועלים שוויץ אין כוונה למכור, הרי שאת הפעילות של בנק פוזיטיף הטורקי לא נפסלת אפשרות למכור כאשר תימצא ההזדמנות הנכונה.

ביחס לחקירה מציין הבנק כי "הבנק מקיים דיונים עם הרשויות בארה"ב על מידת האחריות שייקחו בנק הפועלים והפועלים שוויץ על עצמם במסגרת הסדרים מוסכמים, אם יושגו".