מהפך התשואות: המניות הקטנות הפילו את הקרנות הגדולות

שתי קרנות ההשתלמות, שהתשואות שלהן כיכבו בצמרת הטבלאות בשנה שעברה וסייעו להן בגיוסים מתחילת 2017, עברו לתחתית בעקבות מדד המניות הקטנות שצנח ביוני ב־5.3%

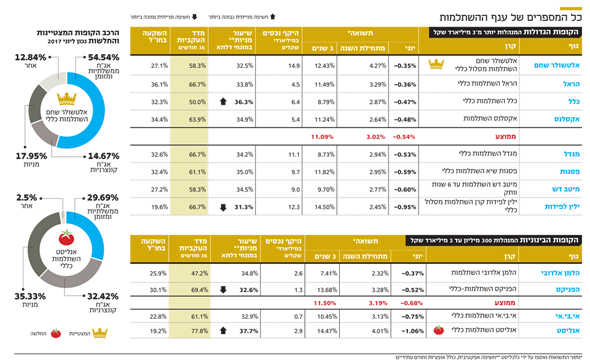

ירידות השערים בבורסת ת"א במהלך יוני הגיעו גם לקרנות ההשתלמות הישראליות. אלה סיימו את החודש עם תשואה שלילית ממוצעת של 0.6%, והתשואה המצטברת מתחילת השנה עומדת כעת על 3.1%. גם בחודש החולף ניכרים פערים בין גופי ההשקעות, כאשר אלטשולר שחם חוזר לראש הטבלה עם התשואה השלילית המתונה ביותר של 0.35% ביוני, ומנגד שתי הכוכבות של שנה שעברה — אנליסט וילין לפידות — סוגרות הפעם את הטבלה עם תשואה שלילית של 1.06% ו־0.95% בהתאמה.

אלטשולר שחם מוביל גם בתשואות החצי־שנתיות

גם בסיכום חצי־שנתי אלטשולר שחם מוביל את הטבלה עם תשואה של 4.27%. ילין לפידות, שהיה אחד הגופים המגייסים ביותר השנה כשהוא נסמך על תשואות עבר של 2016, נמצא במקום שני מהסוף עם תשואה מצטברת של 2.45% בלבד. את הטבלה סוגר בית ההשקעות הלמן אלדובי עם תשואה מצטברת של 2.32% בלבד.

"מה שעבד לרעת השוק ביוני זה שמדדי המניות הקטנות בישראל חטפו, ומי שנהנה מהן בשנה שעברה חטף מזה עכשיו", הסביר דני ירדני, סמנכ"ל ההשקעות של אלטשולר שחם. במהלך יוני ירד מדד ת"א־90 בשיעור של 5.3%. "לנו אין הרבה חשיפה למדדים של המניות הקטנות, וזה יתרון משמעותי בעבורנו", הוא אומר. לגבי שוק האג"ח הסביר ירדני: "אנחנו נמצאים במח"מים ארוכים, בסביבות ארבע שנים ויותר. בחלק הצמוד אנחנו ארוכים ובחלק השקלי אנחנו קצרים. אבל יש לנו פוזיציה משמעותית של לונג (רכישה שמניבה ערך כשהשער עולה) על אג"ח ל־ 30 שנה בישראל מול שורט (רכישה שמניבה ערך כשהשער יורד) לאג"ח 30 שנה בארה"ב, ולכן המח"מ השקלי הוא כחמש שנים".

ירדני הסביר את האסטרטגיה של בית ההשקעות בעקבות הפערים בין השווקים של ישראל וארה"ב בכל הנוגע לטווח שבין הריבית בפועל לבין תשואת האג"ח. "האסטרטגיה היא שהפער בין תשואת אג"ח של ארה"ב לריבית בארה"ב לעומת אותו פער בישראל הוא נמוך (בארה"ב הפער הוא נמוך מאוד). וזאת לאחר שבארה"ב כבר היו שלוש העלאות ריבית, והתשואה שם ל־30 שנה נמוכה מהתשואה של האג"ח המקבילה בישראל — שזה אבסורד. מישהו יודע משהו על הריבית בארץ וחושב שהיא תעלה באופן חד, אבל זה נראה לנו אבסורד. בחודש יוני זה לא עבד טוב, אבל היום אנחנו רואים שזה עובד טוב. ירדני התייחס בכך לעליות אתמול בשוק האג"ח, כאשר האג"ח הממשלתיות השקליות זינקו ב־1%.

"האג"ח הקונצרניות יקרות מדי, ולכן אנחנו מדללים"

במבט קדימה ציין ירדני "אנחנו ממשיכים להאמין בשוק המניות, ומנגד באג"ח הקונצרני אנחנו חושבים שהמחירים גבוהים מאוד, ולכן אנחנו מדללים כל הזמן".

אחד הגופים שנהנו החודש מחשיפה מצומצמת למניות היתר הוא הלמן אלדובי, שהניב ביוני תשואה שלילית של 0.37% ומדורג שלישי בטבלה. רמי דרור, מנכ"ל בית ההשקעות, הסביר כי "מה שהשפיע בעיקר על תיק ההשקעות שלנו ביוני היה שהיינו באחזקה מהותית עודפת באפיק השקלי על פני האפיק הצמוד, גם בקונצרני וגם בממשלתי. בחלק המנייתי החשיפה הגבוהה שלנו למניות השורה הראשונה, כלומר מדד ת"א־35 שהתחזק ביוני ב־1.01%, השפיעה לחיוב על ביצועי הקופות בשל פערים משמעותיים בביצועי המדדים בת"א".

במבט קדימה אמר דרור כי "מדד חודש יוני, שפורסם ביום שישי והציג ירידה של 0.7% אל מול תחזיות לירידה ב־0.2% בלבד, ממשיך להצדיק את האחזקה באפיק השקלי על חשבון הצמוד, בשל היעדר לחצים אינפלציוניים. להערכתנו האינפלציה החזויה 12 חודשים קדימה צפויה להיות נמוכה ולעמוד על 0.2%–0.3% — רחוק ממרכז היעד של בנק ישראל".