ראיון כלכליסט

העלאת ריבית נוספת בארה"ב עלולה להפיל את השווקים ב־20%"

ברק גרשוני, מנכ"ל חברת קרנות הנאמנות של אלומות, חושב שהפד האמריקאי טועה בגדול: "הם משחקים באש, והם יודעים זאת". בראיון לכלכליסט הוא מדבר על הסלקטיביות הגוברת בישראל בהשקעות באג"ח קונצרניות, ולא מצליח להבין את מגמת הפדיונות באג"ח הממשלתיות

ברק גרשוני, מנכ"ל חברת קרנות הנאמנות של אלומות, הוא איש מאקרו. פחות מעניינות אותו מניות בודדות או איגרת חוב ספציפית, ובשביל זה הוא מעסיק מנהלי השקעות ואנליסטים. בראיון ל"כלכליסט" הוא מציג את התמונה הגדולה של עולם ניהול ההשקעות: סביבת הריבית, האינפלציה, שיעור הצמיחה — הגורמים שאמורים תיאורטית לאותת על הכיוון של שוק ההון, אבל לא תמיד עושים זאת.

- האוזר צמצם ב-50% את הטריק של מנהלי קרנות הנאמנות

- השיא שלפני הסערה? קרנות הנאמנות המסורתיות גייסו 12 מיליארד שקל במחצית השנה

- ילן: משבר 2008? לא סביר שנראה כזה בימי חיינו

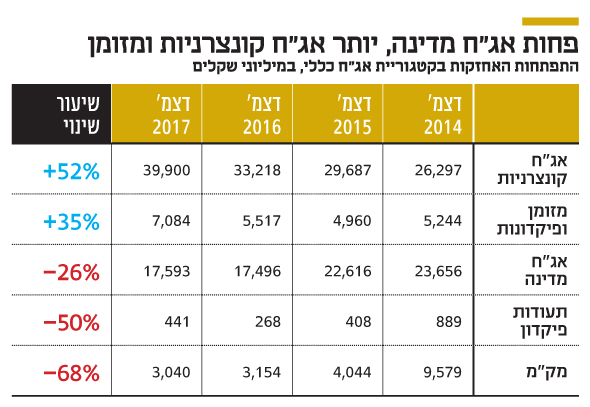

הנפקות אג"ח של חברות נתקלות לאחרונה בקשיים. האם קרנות הנאמנות מתחילות לחשוב שמחירי האג"ח הקונצרניות מנופחים?

"זה היה רק עניין של זמן עד שהשוק יגלה שאפשר גם להפסיד מהנפקות, אבל עוד חזון למועד. מבט בכמות המזומן בקטגוריית אג"ח כללי ובכסף שזרם אליה ביוני לבדו, קצת יותר ממיליארד שקל, מבהיר כי למנהלי הקרנות יש המון המון מזומן שמחפש השקעות, ולכן החגיגה עשויה להימשך. אבל מנהלי הקרנות בהחלט סלקטיבים יותר, ובהחלט יש עצירה בשוק הקונצרני".

אז כל עוד הקרנות יגייסו ימשיך שוק האג"ח הקונצרניות לרתוח?

"יש רק דבר אחד שמזיז את התנועה לעבר האג"ח הקונצרניות וזה הציבור, שאנחנו השליח הכי בולט שלו. כל עוד קונים קרנות אג"ח קונצרניות וקרנות אג"ח כללי תהיה תנועה חיובית. ערכתי בדיקה ברמת התעשייה, ורואים ירידה לא מבוטלת באחזקות הקונצרניות, אבל עדיין נטיית השחקנים היא לקנות אותן, אם כי ביתר סלקטיביות, ותודה לאל שכך".

האם היועצים בבנקים לא אמורים למנוע מהציבור לרכוש קרנות שהסיכון בהן גבוה מהסיכוי?

"אין ספק שאחרי ששוק האג"ח הרוויח 3.5% בחצי שנה, וכל מה שהוא יכול עוד לתת במונחי תשואה זה 4.5% בשנה וחצי, אז ברור שאמורה להיות סטגנציה, כי הבשר שנותר באג"ח הקונצרניות נמוך מאוד ביחס לסיכון שהן מגלמות. אבל כשאומרים את זה צריך לזכור שלכל יועץ פיננסי בבנק יש 200 לקוחות, ואז מבינים שזה לא פשוט כל כך. הוא לא יכול לתת ייעוץ אישי מותאם לכל לקוח, והוא תלוי מאוד במערכות הדירוג הממוחשבות. אז ליועץ אין זמן, והוא מסתמך על מערכת שמבוססת על תשואות עבר — שבהגדרה לא משקפות את פוטנציאל העתיד. עם זאת, אני יודע לפחות על בנק אחד שמעוניין להפחית את חשיפת הלקוחות לאג"ח קונצרניות, ואני מניח שגם בבנקים נוספים מתחילים להוריד קצת את הרגל מהגז. האם היועצים יצליחו להגיב בזמן אמת למפולת, אם תתרחש? אני מסופק מאוד".

ברק גרשוני, מנכ"ל קרנות נאמנות באלומות צילום: אריאל שרוסטר

ברק גרשוני, מנכ"ל קרנות נאמנות באלומות צילום: אריאל שרוסטר

איך אתה מסביר את פריחת קרנות הנאמנות מול הפדיונות שסופגות תעודות הסל?

"התשובה הכי טובה נעוצה, אולי, במה שעשו המדדים. בתחום האג"ח הקונצרניות בשנתיים האחרונות קרנות הנאמנות לא היכו את מדד הייחוס ב־0.5% — אלא בהרבה יותר. במדדי המניות זה אפילו מובהק יותר. מספיק שהוצאת את מניות הפארמה מהתיק — ובום! יש חשיבות גדולה מאוד לניהול האקטיבי, והיא רק תלך ותגדל".

אבל דווקא בשוק יורד קורה שהמניות הגדולות יורדות פחות, ואז המדד נופל פחות מקרן נאמנות אקטיבית, לא?

"לטעמי, עדיף להיות סלקטיבי יותר דווקא כשהשוק יקר, במקום לקנות את כל השוק. זה היתרון בגמישות של מנהל ההשקעות. באלומות, למשל, עברנו ממניות שהיו חלק ממדדים קטנים יותר למניות במדד ת"א־35, בדיוק משום שאנו חוששים ממימושים. זה כל היופי בניהול האקטיבי".

אתה מסכים עם הטרנד החדש של מנהלי קרנות שמגבילים את היקף הנכסים לקרן, בטענה שקרן קטנה יכולה בקלות יותר להכות את ביצועי השוק?

"בהרבה מאוד מקומות ברור שקל יותר. למשל, מנהל של קרן מניות יתר או קרן מניות ישראלית כלשהי, שגדלה להיקף של מיליארדים ואז סופגת פדיונות כבדים, חייב למכור ולספק נזילות לשוק. ואז אין לו ברירה אלא למכור בכל מחיר, וזה לוחץ את השוק. זה נכון במיוחד במניות יתר או באג"ח קונצרניות בדירוגים נמוכים. באג"ח מדינה זה ממש לא רלבנטי, כי בקלות אפשר להזיז שם 500 מיליון שקל בלי לפגוע באיש".

אתה סבור שהאג"ח הקונצרניות מתומחרות יקר ומעדיף היום להשקיע באג"ח ממשלתיות. אז איך אתה מסביר את העובדה שהממשלתיות סובלות מפדיונות?

"זו תעלומה בעיניי. הדבר היחיד שאני יכול לעשות הוא לא לנתח את התופעה, אלא לנסות להרוויח ממנה. כשאנשים לוקחים סיכון מנפיק (סיכון כשל פירעון של החברה המגייסת — ר"ב) ומשקיעים באג"ח קונצרניות בשביל מרווח תשואה קטן מאוד — אף שכולם בשוק מדברים על זה כרגע — במקום לקחת את הסיכון של אג"ח ממשלתיות במח"מ 4–5 ולקבל תשואה דומה ואפילו זהה למה שייתנו הקונצרניות שנה קדימה, זה נבצר מבינתי".

אפקט טראמפ התפוגג

לגבי החששות מפני המדיניות של נשיא ארה"ב דונלד טראמפ אומר גרשוני כי לעת עתה אפקט טארמפ התפוגג. "כל עוד אין אינפלציה ואין צמיחה, תשואות האג"ח הממשלתיות הארוכות פשוט לא יקפצו, גם אם הריבית תמשיך לעלות. ואכן רואים שזה קורה בפועל. השוק לא מאמין שתהיה צמיחה משמעותית. אם נראה אינפלציה מתפרצת, וטראמפ יצליח בכל התוכניות שלו, זה כבר משהו אחר. כולם רואים שאפקט טראמפ מתחיל להירגע בשוק המניות, אבל אם תהיה העלאת ריבית נוספת בארה"ב שוק המניות יכול לספוג מכה".

אז הפד סתם ממהר להעלות ריבית?

"הטענה שלנו היא שהם הולכים לקראת העלאה אחת יותר מדי. אם הריבית תעלה עוד הפעם השנה, היא תהיה פעם אחת יותר מדי. בשלב כלשהו השוק יפנים את העובדה שהעלאת ריבית מייקרת את המימון של החברות, וזה יחנוק את השווקים. הרי מה רוצה הפד לעשות? הוא רוצה צמצום כמותי כדי לצמצם את המאזן שלו, ומשמעות הדבר היא לשחרר אג"ח בשוק או לפחות להפסיק קודם כל לקנות סחורה בשוק. זה דרמטי בשוק האג"ח. הרי כשיש שחקן שרוכש רבע ממה שנכנס לשוק האג"ח, ופתאום הוא מפסיק, אז מי יקלוט את הסחורה? מעולם לא היה מצב שבו בנק מרכזי עושה מהלך כזה, ואני ממש לא יודע איך שוקי ההון יקבלו את זה. אנחנו פשוט עומדים נפעמים".

מה החשש העיקרי ממהלכי הפד?

"אם הם ישחררו מהר מדי אג"ח שקנו, אז בשלב מסוים התשואות יעלו. זה ברור. אבל מצד שני אין אינפלציה. המהלך של הפד לא ברור. הנרטיב שהם מכרו לנו מ־2008 היה שהם הצילו את שוק ההון בעזרת ההרחבות הכמותיות, אבל כשאתה מציל שוק עם בועת אשראי באמצעות יצירת בועת אשראי נוספת אתה מנבא צרות. מה שהפד זומם לעשות, שזה לצמצם את המאזן תוך כדי העלאת ריבית — לא היה דבר כזה בהיסטוריה. הם, מצדם, מנסים לאט לאט להוציא את האוויר מהבלון מבלי שיתפוצץ. האם יתפוצץ? קטונתי. הפד רוצה לצאת מהבועה שהוא יצר, ובצדק, אבל היציאה לא תהיה קלה. הם משחקים באש, והם יודעים זאת. אתה לא יכול להיות שחקן כזה גדול בשוק האג"ח, עם כזו מעורבות, בלי להיתקל בתוצאות בלתי רצויות. שוק המניות עלול להתרסק ב־10%–20%. הרי גם כך הריבית בארה"ב כבר לא כל כך נמוכה".

"יש פה פצצה מתקתקת"

גרשוני סבור שהגיע הזמן להפסיק להגדיר את סביבת הריבית הנוכחית כנמוכה, ומסביר: "אם נניח שהחוב היה בגודל של כוס קפה, ואז הזרימו הרבה כסף לשווקים וקנו חוב של חברות — עכשיו זה כבר קנקן קפה. וכשאתה מעלה ריבית היא כבר חלה לא על כוס קפה, אלא על קנקן קפה, והוצאות המימון שלך כבר עלו על כמות גדולה הרבה יותר של כסף. אז אם נניח שפעם העלו ריבית קצת, ההשפעה היתה על כמות חוב מסוימת, אבל עכשיו כשהם מעלים קצת ריבית זה כבר על כמות הרבה יותר גדולה. זה המון חוב להחזיר עם הריבית, וזה עלול לפגוע בצמיחה. כולם יודעים שיש פה פצצה מתקתקת, וכולנו אומרים שהריבית לטווח הארוך לא יכולה לעלות על 4%–5%. מפני שהחובות גדולים כל כך, כל העלאה של 0.25% היא סופר־משמעותית. לכן אני חושש שהעלאת ריבית נוספת השנה היא שעלולה להפיל את השווקים, והחשוד המיידי שלי שיגרום למפולת הוא דווקא הפד, שהציל אותם מלכתחילה".

פתיחת תשואות באג"ח ממשלת ארה"ב לא תחלחל לאג"ח בישראל?

"לצערי האג"ח הממשלתיות בישראל לא מושפעות מארה"ב. כשהתשואות שם ירדו לא ראינו תנועה מקבילה בישראל. העקום של האג"ח הממשלתיות בישראל הוא אחד התלולים. מי שיקנה את הסיכון של אג"ח ממשלתיות במח"מ 5–6 שנים ייקח, לטעמי, סיכון הרבה יותר מחושב מהסיכון באג"ח קונצרניות בדירוג A, שאולי יקבל עליהם במקרה הטוב 2% בשנה הקרובה.