אלקו יצאה מבונקר החוב ועוברת להתקפה

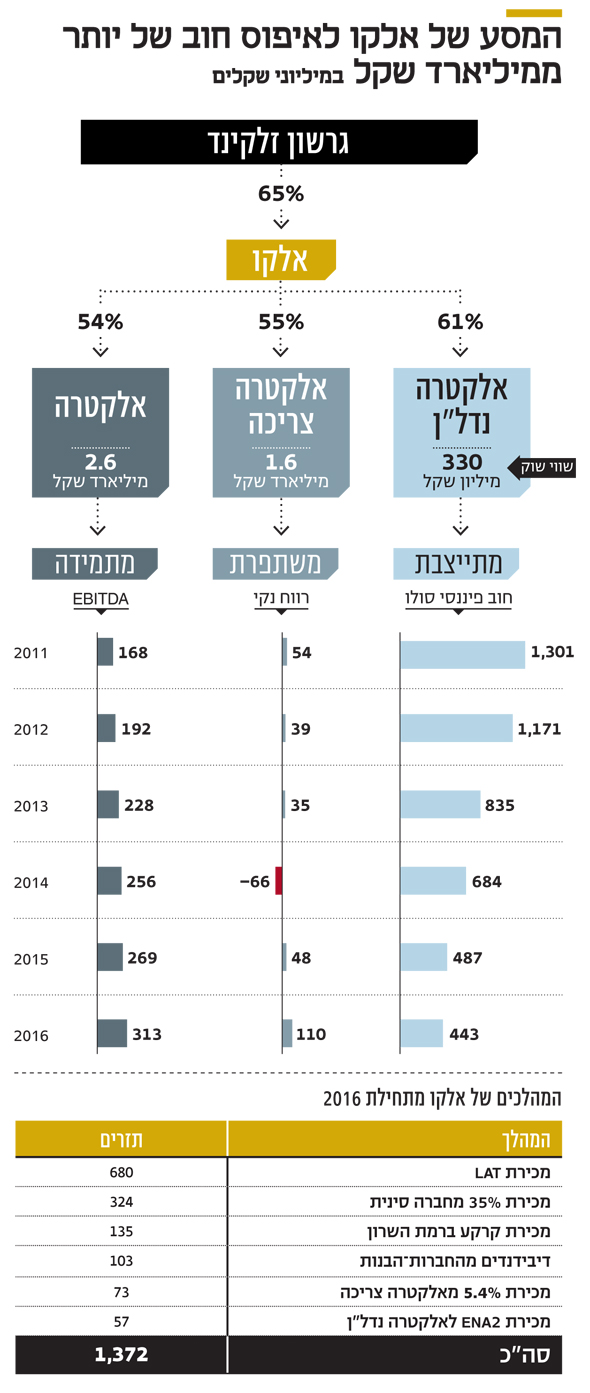

קבוצת אלקו פתחה את 2016 עם חוב פיננסי נטו של מיליארד שקל וכעת הוא קרוב לאפס. הירידה החדה הושגה הודות לגל מימושים אגרסיבי של יותר ממיליארד שקל ולשימוש בכסף שבקופה להפחתת החוב. גם התייעלות עמוקה בשלוש החברות־הבנות עשתה את שלה. כעת, עם הכסף בכיסים, פוזלת החברה־האם לזרוע רביעית, עם שווי נכסי סחיר המשקף אפסייד של 12%-25% ביחס לשווי השוק

אי.די.בי אחזקות, אפריקה השקעות ואלביט הדמיה מייצגות את סוף תור הזהב של חברות האחזקה בישראל, שסיימו את דרכן ממונפות עד לזרא. מול קריסתן המהדהדת של כמה מהפירמידות הגדולות בשוק המקומי, בולטת ביציבותה קבוצת אלקו שבשליטת גרשון זלקינד.

- אלקטרה תקים מחנה אימונים לצה"ל ב-300 מיליון שקל

- השנה הטובה של זלקינד: זינוק ברווח של אלקו וירידה חדה במינוף

- מכירת אייס ואוטו דיפו הקפיצה ב-365% את רווחי אלקטרה צריכה

זה לא תמיד היה כך. עד לא מזמן "אלקו" ו"איתנות פיננסית" נחשבו בשוק ההון למושגים סותרים. השפל של אלקו נרשם באוגוסט 2012, אחרי שמנייתה איבדה 83% בשנתיים וחצי. אלא שמאז החברה חוותה התאוששות יוצאת דופן, ששיאו הגיע בדו"ח האחרון: אלקו הפכה לחברה עם חוב פיננסי נטו שנושק לאפס. המהפך הושלם אחרי שורת מימושים בחברה־האם ושידוד מערכות בחברות־הבנות.

בליץ מימושים: התחילה למכור בינואר 2016 ולא עצרה מאז

המהפך שאלקו עברה בשנה וחצי האחרונות דומה לעצירה מוחלטת של מכונית מירוץ ממהירות של 100 קמ"ש בתוך 3 שניות. שנת 2016 נפתחה עם חוב פיננסי נטו של 1.06 מיליארד שקל והסתיימה עם חוב פיננסי נטו של 128 מיליון שקל בלבד. הירידה הושגה הודות למימושים בהיקף מצטבר של יותר ממיליארד שקל, ולא פחות חשוב מכך, הודות לשימוש במקורות שהצטברו בקופת החברה לצורך הפחתת החוב.

האירוע שפתח את מסכת המימושים הושלם בינואר 2016, כשאלקו מכרה את אחזקותיה ב־LAT, שעסקה במקבצי דיור בארה"ב. העסקה הניבה ל־ENA, חברה־בת בבעלות מלאה של אלקו, תזרים מזומנים חופשי לאחר הוצאות עסקה ומס של 680 מיליון שקל. בנקודה הבאה במסע המימושים, בחודש מרץ, הושלמה עסקה למכירת 35% מחברה סינית שבבעלותה מקרקעין בסין. התמורה נטו שהתקבלה מהעסקה הסתכמה ב־324 מיליון שקל. המהלך האחרון של אלקו הושלם בשלהי 2016, עם מכירת זכויותיה במקרקעין ברמת השרון ב־135 מיליון שקל.

ביוני 2016 מכרה אלקו בעסקת בעלי עניין את אחזקותיה ב־ENA 2 לחברה־הבת אלקטרה נדל"ן. זו האחרונה העבירה בתמורה לאלקו 56.5 מיליון שקל, שהתקזזו עם 61 מיליון שקל שהשקיעה אלקו חודשיים לאחר מכן בהנפקת זכויות של אלקטרה נדל"ן. קמפיין המימושים נחתם בעסקה מהרבעון הראשון של 2017, שבמסגרתה הנפיקה אלקו למשקיעים אופציות לרכישת מניות אלקטרה צריכה. אלקו ניצלה זינוק של 115% במניית החברה־הבת, ועם מימוש כל כתבי האופציה קיבלה לקופתה 73 מיליון שקל. אחזקתה באלקטרה צריכה ירדה ב־5.4% ל־55%.

במקביל חילקו החברות־הבנות הציבוריות דיבידנדים ותרמו לשיפור הנזילות של החברה־האם. חלקה של אלקו בדיבידנדים שאלקטרה חילקה מתחילת 2016 הסתכם ב־71 מיליון שקל, והתרומה של אלקטרה צריכה הגיעה ל־32 מיליון שקל.

גרשון זלקינד צילום: אריק ליכטמן

גרשון זלקינד צילום: אריק ליכטמן

פדיון מוקדם: בעידן של ריבית שפל אין סיבה לשבת על הר מזומנים

בליץ המימושים של אלקו מתחילת 2016, בתוספת הדיבידנדים מהחברות־הבנות, מגיע לסכום מהותי של 1.4 מיליארד שקל. באלקו לא מיהרו לשתף את בעלי המניות בפירות המימושים. בתחילת 2016 אישר הדירקטוריון תוכנית רכישה עצמית של מניותיה בהיקף 30 מיליון שקל. בסוף השנה הסתפקו בדיבידנד סמלי של 20 מיליון שקל, שחולק בדצמבר.

באלקו העדיפו להשתמש במקורות שנוצרו להפחתת החוב כלפי מחזיקי האג"ח. במאי 2016 בוצע פדיון מוקדם מלא של סדרות אג"ח י' וי"ב תמורת 417 מיליון שקל. המהלך הסב לאלקו הוצאות מימון של כ־30 מיליון שקל. בעידן של ריבית שפל, ישיבה על הר מזומנים מנוגדת להיגיון, ולכן הוחלט לקזז בין החוב היקר למזומנים שהניבו תשואות אפסיות.

ב־2015–2012 נשאה אלקו על גבה חטוטרת בדמות חוב פיננסי נטו של כמיליארד שקל. אלא שהודות לגל המימושים ולפדיון האג"ח המוקדם הצטמצם החוב בסוף 2016 ל־128 מיליון שקל. השיא הגיע במאי השנה, כשבזכות תמורה ממכירת מקבץ דיור בארה"ב וחלקה בדיבידנדים מחברות־בנות, התכווץ החוב הפיננסי נטו של אלקו לשפל של 3 מיליון שקל בלבד.

לאלקו נותרה סדרת אג"ח אחת, י"א. כנגד חובה למחזיקים, שבסוף מרץ הסתכם ב־298 מיליון שקל, היו בקופתה 251.5 מיליון שקל במזומנים והשקעות לטווח קצר. אותן אג"ח של אלקו, שבסוף 2014 נסחרו בתשואות של 5.7%, נסחרות היום בתשואה לפדיון של 1.8% בלבד. לירידה בתשואות תרמה העלאת דירוג אשראי מצד S&P מעלות במרץ 2016, מ־A לרמה של +A. במרץ 2017 אושרר דירוג האשראי של אלקו, וחברת הדירוג ציינה כי תשקול העלאת דירוג בתנאים מסוימים, בהם שמירה על שיעור LTV (יחס חוב לשווי נכסים) נמוך מ־15% לאורך זמן.

היום שיעור ה־LTV של אלקו אפסי, בהתאם לחוב הפיננסי נטו המזערי שלה. חברות תפעוליות ללא חוב סופגות ביקורות מוצדקות על מבנה המאזן שלהן, משום שהיעדר המינוף מקטין את התשואה של בעלי המניות על ההון. אולם אלקו אינה חברה תפעולית, אלא חברת אחזקות, ויכולת שירות החוב שלה תלויה בדיבידנדים מהחברות־הבנות. לפיכך, רק מתבקש שהמינוף שלה יהיה נמוך.

אלקו לא תישאר נטולת חוב פיננסי נטו לאורך זמן. מדיווחיה עולה כי הירידה במינוף היא "ירידה לצורך עלייה", גם אם לא לרמות הגבוהות ששררו עד לרצף המימושים בשנה וחצי האחרונות. במצגת שפרסמה במרץ, במקביל לדו"ח הכספי ל־2016, ציינה אלקו כי האסטרטגיה שלה כוללת "צבירת מזומנים לצורך השקעה עתידית בזרוע רביעית". בדו"חות נכתב כי לאור הקיטון ביתרת החוב נטו, אלקו תבחן הזדמנויות עסקיות חדשות, כולל הקמת פעילות קרנות השקעה במסגרת הקבוצה.

בזמן שאלקו בוחנת אפשרויות לזרוע רביעית, שלוש החברות שבשליטתה אינן קופאות על השמרים. אלקטרה (53%), שמעניקה שירותים למבנים ותשתיות, מגדילה את צבר ההזמנות שלה; אלקטרה צריכה (55%), שמשווקת מוצרי חשמל, רכשה את גולן טלקום ומכרה את רשתות אייס ואוטו דיפו; ואלקטרה נדל"ן (61%), המתמקדת במקבצי הדיור להשכרה בארה"ב, המשיכה לצמצם את החוב הפיננסי שלה.

המתמידה: אלקטרה מציגה עלייה עקבית ב־EBITDA ובצבר ההזמנות

אלקטרה היא הבת המוצלחת, האחראית ל־57% מהשווי הסחיר של תיק הנכסים של אלקו. אלקטרה, שבניהול איתמר דויטשר, הרוויחה את מעמדה כבכירה בקבוצה הודות לעלייה עקבית של שנים ברווח התפעולי לפני פחת והפחתות (EBITDA) ובצבר ההזמנות, שברבעון הראשון חצה רף של 10 מיליארד שקל.

במהלך רבעון זה אלקטרה דיווחה על אירועים משמעותיים: רכישת 60% מספקית פתרונות האבטחה והמיגון מגאסון אלקטרוניקה תמורת 86.4 מיליון שקל במזומן; התקשרות לביצוע עבודות קבלנות עם קבוצת רכישה בפרויקט יונייטד שרונה במתחם דרום הקריה בתל אביב, בביצוע מוערך של 600 מיליון שקל; זכייה במכרז מחיר למשתכן בשכונת נאות שדה ברעננה, בפרויקט שצפי הכנסותיו 150 מיליון שקל; מכירת 84 יח"ד במגדל שאלקטרה מתעתדת להקים ברמלה לחברת מגוריט, בתמורה ל־104 מיליון שקל; התקשרות בעסקה במגרש בגבעת שמואל, בפרויקט שהכנסותיו לאלקטרה עשויות להגיע ל־244 מיליון שקל. מנגד, ענקית התרופות טבע הודיעה על הפסקת ביצוע עבודות התכנון וההקמה של אלקטרה בקמפוס שלה ברעננה.

הצמיחה העקבית בהכנסות, בצבר וברווחים של אלקטרה באו לידי ביטוי בדיבידנדים שהיא מחלקת. על פי מדיניותה, אלקטרה תחלק מדי שנה דיבידנד שלא יפחת מ־40% מרווחיה. בשנים 2016–2014 אלקטרה הכריזה על דיבידנדים בהיקף כולל של 230 מיליון שקל. חלקה של אלקו הגיע ל־120 מיליון שקל.

המשתפרת: אלקטרה צריכה מוכרת פעילויות וקונה אחת אחרת

אלקטרה צריכה היא הבת המשתפרת של אלקו, שדי להביט בשורת הרווח הנקי שלה בשלוש השנים האחרונות כדי להבין את השינוי שעברה החברה שבניהול זאב קלימי. הפסד תפעולי של 19 מיליון שקל ב־2014 — עוד לפני הוצאות שינוי מבני של 42 מיליון שקל — הוחלף ברווח תפעולי של 160 מיליון שקל ב־2016. השיפור הדרמטי הושג בעיקר הודות למהלכי התייעלות אגרסיביים, שכללו צמצום שטחי מסחר וסגירת סניפים, איחוד רשתות החשמל הקמעונאיות, התייעלות בניהול המלאי ושרשרת האספקה וירידה במצבת כוח האדם.

מצבת כוח האדם של אלקטרה צריכה תתכווץ השנה על רקע שתי עסקאות שהושלמו במרץ. ראשית, מכירת אייס אוטו דיפו לפי שווי של 190 מיליון שקל — 145 מיליון שקל עבור הפעילות ו־45 מיליון שקל עבור נטילת התחייבויות. שנית, מכירת פעילות ברי המים תמורת סכום לא מהותי של 9.9 מיליון שקל.

בעסקה בולטת אחרת היתה אלקטרה צריכה בצד הרוכש, והיא שילמה 350 מיליון שקל תמורת השליטה בחברת הסלולר גולן טלקום. במקביל חתמה אלקטרה צריכה על הסכם שיתוף רשתות עם סלקום. במסגרת ההסכם, שנחתם לעשר שנים, תשלם אלקטרה צריכה לסלקום מדי שנה 210–220 מיליון שקל. אישור רשות ההגבלים העסקיים, שהגיע במרץ השנה, מגביל את היכולת של אלקטרה צריכה להעלות מחירים למשך שלושה רבעונים. העסקה הושלמה באפריל, ואלקטרה צריכה צפויה להציג את התוצאות של גולן טלקום לראשונה בדו"חות הרבעון השני, שיפורסמו בעוד כחודשיים.

מימין: מייקי ודני זלקינד, מהנלים משותפים בקבוצת אלקו צילום: Israel Hadari

מימין: מייקי ודני זלקינד, מהנלים משותפים בקבוצת אלקו צילום: Israel Hadari

המתייצבת: אלקטרה נדל"ן מתנערת מדימוי הכבשה השחורה של אלקו

אלקטרה נדל"ן מצויה בעיצומו של מסע התנערות מהדימוי שדבק בה ככבשה השחורה של קבוצת אלקו. מסע שתחילתו מימושים, חלקם תחת לחץ וחשש ממשי שהחברה לא תעמוד בהתחייבויותיה, ואחריתו פיתוח ומיקוד עסקי וגיאוגרפי בתחום מקבצי הדיור בדרום־מזרח ארה"ב.

מ־2012 אלקטרה נדל"ן מוכרת נכסים שנרכשו לפני עשור. מסע המימושים הניב לה תזרים נקי של יותר מ־1.3 מיליארד שקל, ועדיין לא הושלם. במרץ השנה דווח על הסכם למכירת הנכס האחרון בפורטפוליו הנכסים המניבים שלה בקנדה תמורת 158 מיליון שקל. התזרים הפנוי, בניכוי ההלוואה הבנקאית ואחרי עלויות עסקה ותשלום מס, מגיע ל־41.8 מיליון שקל. העסקה המהותית האחרונה שעליה דווח נוגעת למכירת זכויות בפרויקט בצ'נאי, הודו, ותזרים המזומנים שינבע לחברה צפוי להגיע ל־21 מיליון דולר. רצף המימושים הביא לירידה עקבית בחוב הפיננסי סולו של אלקטרה נדל"ן, שהתכווץ מ־1.2 מיליארד שקל בסוף 2012 ל־400 מיליון שקל בסוף 2016.

בתחילת 2016 אלקטרה נדל"ן, בהנהלתו של גיל רושינק, התחילה לצאת מהבונקר ועברה מהגנה להתקפה, ובתרגום לעולם ההשקעות: הפוקוס של ההנהלה עבר ממימושים לצורך עמידה בחובות העבר לבנקים ולמחזיקי האג"ח — לפיתוח עסקי ויוזמה לשם יצירת ערך עתידי לבעלי המניות.

השיפור במצבה הפיננסי של אלקטרה נדל"ן ניכר במחירי האג"ח שלה, שנסחרות בתשואה חד־ספרתית נמוכה, ירידה חדה בהשוואה למצבן לפני חמש שנים, אז נסחרו בתשואות של 15% המעידות על חוסר האמון של המשקיעים ביכולת החברה לעמוד בהתחייבויותיה.

מניית אלקטרה נדל"ן עלתה 12% בחמש שנים - תשואה זניחה של 2.4% בשנה, ומתחילת השנה איבדה 10% מערכה. נראה שהמשקיעים, שהתרשמו מיכולת המימוש של ההנהלה לשרת את החוב למחזיקי האג"ח, טרם השתכנעו ביחס ליכולתה להציף ערך לבעלי המניות. אם השינוי האסטרטגי יניב את התוצאות המיוחלות, במוקדם או במאוחר גם המשקיעים יחזרו לתת אמון בחברה. עד אז, חובת ההוכחה היא עליה.

אפסייד של 12%: שווי הנכסים הסחירים מגיע ל־2.5 מיליארד שקל

שווי השוק המצרפי של אחזקותיה של אלקו באלקטרה, באלקטרה צריכה ובאלקטרה נדל"ן מסתכם ב־2.5 מיליארד שקל. הוצאות הנהלה וכלליות של החברה (סולו) הסתכמו ברבעון הראשון ב־8 מיליון שקל, בדומה ל־32 מיליון שקל ב־2016. אם נפחית משווי השוק של האחזקה במניות החברות־הבנות את הוצאות ההנהלה וכלליות, מהוונות בשיעור של 10%, נקבל שהשווי הנכסי הסחיר (NAV) של אלקו מגיע ל־2.2 מיליארד שקל בקירוב.

מודל ה־NAV הסחיר מתעלם מסוגיית המס משני טעמים. ראשית, שלוש האחזקות של אלקו הן אחזקות ליבה, שהסבירות שיימכרו בעתיד הנראה לעין נמוכה. שנית, לאלקו יש הפסדים עסקיים מועברים שיוכלו להתקזז כנגד רווחים עתידיים של כ־500 מיליון שקל. כך, לדוגמה, כשאלקו מימשה במרץ השנה 5.4% ממניות אלקטרה צריכה, היא לא שילמה מס. לפיכך, השווי של אלקו לפי מודל NAV סחיר משקף אפסייד של 12% ביחס לשווי השוק של החברה בבורסה.

אם ניקח בחשבון את ההכנסות של אלקו מהחברות המוחזקות, שמנטרלות חלק מהוצאות ההנהלה והכלליות של החברה האם, השווי הנכסי של אלקו ישקף אפסייד של 20%-25% ביחס לשווי השוק של החברה בבורסה.

הכותב הוא אנליסט עצמאי