הבנקים המרכזיים בעולם עברו מניהול מוניטרי לניהול ציפיות המשקיעים

הכל דיבורים: רמיזות על שינוי כיוון מוניטרי הסבו למשקיעים באג"ח הארוכות בגרמניה ובארה"ב הפסד של 2.5% בשבועיים

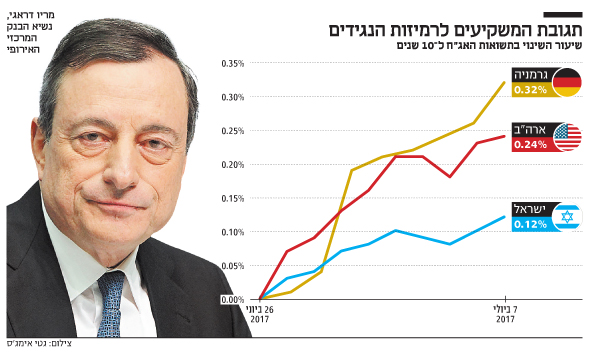

איגרות החוב בישראל נסחרו ביציבות בשבוע שעבר וזאת לאחר שבחודש האחרון עברו מימוש של עד כ־1%. הרקע למימוש הרווחים, שמתרחש בשנים האחרונות אחת לכמה חודשים, נראה כתגובה לשינוי טונים של הבנקים המרכזיים העיקריים בעולם. אם עד כה התרגלו המשקיעים לאפשרות שהריבית בארצות הברית תעלה בזמן שבשאר העולם המדיניות המרחיבה באופן קיצוני תימשך, הרי שכעת נראה לפחות שמשהו מתחיל להתבשל באירופה. לפני כשבועיים אמר מריו דראגי, נשיא הבנק המרכזי האירופי, שמצבו של גוש היורו כיום אינו גרוע כפי שהיה בעשר השנים האחרונות, וכי ישנה אפשרות שלא יהיה צורך להמשיך ולהדפיס כמות גדולה כל כך של כסף. כתוצאה מכך התחזק מיד שער היורו בעולם, והתשואות על האג"ח האירופיות עלו.

שגיאה בהבנת הדברים

דראגי, שלא ממש רצה לזעזע את השווקים, שלח בתוך יום את אחד הנציגים הבכירים של הבנק האירופי המרכזי כדי להרגיע את המשקיעים באומרו שהם פירשו את דברי הנשיא באופן שגוי וכי לא היתה כוונה לרמוז על שינוי קרוב במדיניות המוניטרית.

צילום: גטי אימג'ס

צילום: גטי אימג'ס

חרף ניסיון ההרגעה, התשואות על אג"ח ממשלת גרמניה עלו מ־0.24% לפני שבועיים ל־0.57% בסוף השבוע. גם התשואות בארה"ב עלו מדרגה מ־2.14% לפני כשבועיים ל־2.39% בסוף השבוע. נתוני שוק העבודה החזקים שפורסמו בסוף השבוע בארה"ב תרמו עוד קצת לעליית התשואות. אצלנו, לעומת זאת, המסחר היה שלילי אך באופן מתון יותר והתשואות באג"ח הממשלתיות השקליות ל־10 שנים עלו בתשע נקודות בסיס בלבד ל־2.13%. עליית התשואות מגיעה בתקופה שהאינפלציה באירופה ובארה"ב דווקא מתרחקת מיעד ה־2%. בנטרול הירידה במחיר הנפט, ב־12 החודשים האחרונים עלתה אינפלציית הליבה בארה"ב ב־1.4% ובאירופה ב־1.1% בלבד.

עליית התשואות המשמעותית ממחישה עד כמה מורכבת המשימה של קברניטי הבנקים המרכזיים בעולם בתקופה זו. לאחר תשע שנים של ריבית אפסית, ובחלק מהמקומות שלילית, בתוספת הדפסות כסף, מבינים הבנקים המרכזיים שמדיניות זו גרמה לעלייה בשוויים של נכסים פיננסיים וריאליים רבים, שחלק ניכר מהם נרכשו בהלוואות. מכאן שהגיוני לחשוב שלשינוי כיוון מוניטרי תהיה גם כן השפעה, אבל שלילית. כעשר שנים חלפו מאז פרץ משבר האשראי העולמי והאתגר המרכזי של הבנקים המרכזיים כיום הוא להעלות את הריבית ולסמן לעצמם ניצחון אלגנטי. איך עושים זאת? משתמשים בנשק הכי חזק שיש להם כרגע והוא לא הריבית, הדפסת הכסף או רגולציה שבאה להגן על הבנקים, אלא ניהול ציפיות המשקיעים.

הרמיזות של דראגי, סטנלי פישר (סגנה של יו"ר הפד ג'נט ילן) ואפילו נגיד הבנק המרכזי של אנגליה על כך שהריבית תעלה מהר יותר ממה שמגולם בשווקים, באות להכין את הקרקע להעלאות הריבית שייתכן ויגיעו בפועל. לאחר הרמזים מסתכלים בבנקים המרכזיים על תגובת השווקים, ואז, אם אלו נשארים רגועים, מתבצעת העלאה באופן חלק. אחרת, הם תמיד יכולים ללחוץ על הבלמים, לספר סיפור ולהשאיר את הריבית ברמה הנמוכה. שיטה זו עובדת עד כה מצוין בארה"ב, וכל העלאות הריבית האחרונות כבר גולמו במלואן בשווקים לפני התרחשותן בפועל. נראה שגישה זו מאומצת כעת גם באירופה בהקשר של צמצום הדפסות הכסף בתחילת השנה הבאה, אך בינתיים כאמור בבנק המרכזי האירופי בחרו להכחיש ולהתקפל.

צעד קדימה שניים אחורה

הבעיה היא ששיטת שני הצעדים קדימה אחד אחורה דומה למגדל קוביות שממנו מנסים להוציא קובייה אחת ולראות אם הוא יחזיק מעמד או ייפול. הוצאת הקובייה הלא נכונה, גם אם תתבצע בעדינות, עלולה לפרק את המגדל כולו ואז צריך לבנות אותו מחדש. להערכתנו, הדבר האחרון שהבנקים המרכזיים היו רוצים לעשות הוא לגרום במו ידיהם לעליית תשואות חדה מדי שתיקח איתה את שוק המניות, הצמיחה הכלכלית וההצלחה האדירה שלהם בחילוץ הכלכלות ממשבר האשראי שפרץ לפני עשר שנים ואשר עדיין מכתיב את המדיניות המוניטרית בעולם. זאת בעיקר נוכח העובדה שברמת הריביות הנוכחיות וכמות האג"ח שכבר נמצאות במאזני הבנקים המרכזיים העיקריים, היכולת להוריד את הריבית ולהדפיס כסף באופן אפקטיבי, נמוכה למדי.

המשמעות מבחינת המשקיעים בישראל היא שיש לעקוב היטב אחר ההתרחשויות באירופה ובארה"ב, לשמור על מדיניות שמרנית בכל הקשור לאג"ח הקונצרניות שאינן מספקות מרווחי תשואה מספקים, לשמור קצת יותר מזומנים ולבחור את החברות מלמטה למעלה. כלומר, בחירה סלקטיבית של מניות ואג"ח ביחס סיכוי סיכון חיובי.

השורה התחתונה

כדאי לשמור על מדיניות שמרנית בכל הקשור לאג"ח הקונצרניות שאינן מספקות מרווחי תשואה מספקים, לשמור יותר מזומנים ולבחור אג"ח חברות בקפידה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות