פסיפיק דרילינג וחברות הקידוח נפלו בעקבות הנפט

התייצבות מחירי הנפט בתחילת השנה הביאה לאנחת רווחה בשוק האנרגיה, אך זו הוחלפה בדאגה בשבועות האחרונים, לאחר שהירידות התחדשו. חברות הקידוח במים עמוקים הגיבו לירידות המחודשות בנפילות, ונראה שפניהן לקראת קונסולידציה

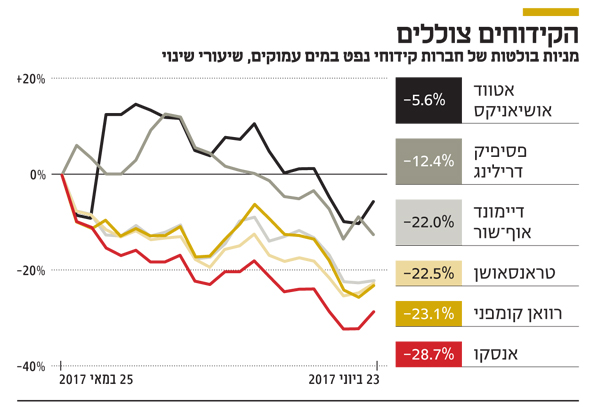

הירידה במחיר הנפט שהחלה לפני כחמישה שבועות אמנם נעצרה בשני ימי המסחר האחרונים, אך עדיין משקפת ירידה של 20% במחירו מתחילת השנה. כשמחיר הנפט צונח נכנסת תעשיית האנרגיה העולמית באופן מסורתי לכוננות. הדבר נכון עוד יותר לחברות הקידוחים במים עמוקים, שמניותיהן רושמות בחודש האחרון ירידות של 20%–30% בעקבות פסימיות מצד המשקיעים.

כך למשל, מניית טראנסאושן, אחת מחברות הקידוח הגדולות במונחי שווי שוק, רשמה בחודש האחרון ירידה של 22.5%. חברת הקידוחים דיימונד ירדה בכ־22%, וחברת פסיפיק דרילינג של עידן עופר (70.5%), המתמודדת עם הצורך בהסדר חוב מול נושיה, השילה 13% מערכה. ירידות אלה באו לידי ביטוי בחודש האחרון בקרב מרבית חברות הקידוחים המתמחות בקידוחי מים עמוקים, כמו אנסקו ורוואן, שרק לאחרונה פיטרה כ־150 מעובדי האסדות שלה בשל היעדר הזמנות.

בזמן שהשחקנים המרכזיים בשוק העולמי, כמו אופ"ק ורוסיה, נערכים לשימור המצב ושליטה בהיקף התפוקה, היצע הנפט בעולם עולה. רק לפני שבועיים העריכה סוכנות האנרגיה הבינלאומית (IEA) כי היצע הנפט בעולם צפוי לעלות על הביקוש העולמי במהלך 2018, כאשר הזרז המרכזי הוא תעשיית הפצלים האמריקאית. על פי נתוני פירמת בייקר־האגס, שמנטרת את היקף האסדות בצפון אמריקה, מספר אסדות קידוח הנפט בארה"ב עלה בכ־45% מתחילת השנה.

נאלצו לפתוח חוזים קיימים

חברות הקידוחים במים עמוקים רגישות יותר לירידה במחיר הנפט, ולכן המגמה הנוכחית הביאה עמה ירידה במניות החברות בתחום. הסיבה המרכזית נעוצה בעובדה שפרויקטים לקידוח ימי יקרים יותר עבור חברות האנרגיה – וכשמחיר הנפט נמוך קטן היקף הפרויקטים העתידיים והרצון של החברות לפנות לקידוחים בים. זו תמצית הסביבה המאתגרת של החברות בתחום בשנתיים האחרונות, שהובילה בין היתר לעודף היצע של אסדות קידוח ביחס לכמות הפרויקטים. חלק מהחברות אף נאלצות לפתוח חוזים קיימים עם לקוחות ולהתפשר על מחירים נמוכים יותר, ברקע לירידה בהכנסותיהן ובצבר ההזמנות שלהן לעתיד.

ואולם, עם התייצבות מחיר הנפט מתחילת השנה, שנסחר במרבית החודשים במחירים הגבוהים מ־50 דולר לחבית, החלו בשוק להניח כי הענף בדרך ליציאה מהמחזור השלילי, שבשיאו נסחרה חבית נפט לפי מחיר של 26 דולר. ואולם ככל שחלפו השבועות האחרונים, הנחה זו החלה להיסדק – ועתה ממתינים בשוק לתוצאות הרבעון השני של חלק מן החברות כדי לאמוד את הנזקים הפוטנציאליים.

| |||

קדחה בתמר ונפלה פחות

אחת מחברות הקידוח הציבוריות שרשמה את הירידה המתונה ביותר היא אטווד אושיאניקס, שהשילה מערכה 5.6% בלבד בחודש האחרון. אטווד מוכרת לשחקני האנרגיה בשוק המקומי בעיקר בשל העובדה שספינת הקידוח שלה נטלה חלק בקידוח תמר 8, ועתה עברה לקדוח במאגר לווייתן. הסיבה המרכזית לירידה המתונה נעוצה בעובדה שהמתחרה שלה, אנסקו, רכשה אותה בעסקת מניות בסוף מאי לפי שווי של 839 מיליון דולר. בכך צפויה להפוך אנסקו לאחת מחברות הקידוח הגדולות בצפון אמריקה, עם 63 אסדות קידוח. עסקה זו שיקפה למניית החברה פרמיה של 32%, וכתוצאה מניית החברה זינקה עם הדיווח על העסקה, בניגוד למגמה בשוק. אלא שמאז היא מחקה את מרבית העליות.

העסקה היא הביטוי המוחשי ביותר עד כה לתהליך קונסולידציה פוטנציאלי בפלח השוק הזה בתעשיית האנרגיה. הפגיעה הכללית בפלח השוק אמנם השפיעה על כל החברות באופן מהותי, אך בשל רמות המינוף המשתנות ביניהן, כל אחת ניזוקה במינון שונה. ובכל זאת, עד כה מרבית העסקאות בשוק התמקדו ברכישה של אסדות ספציפיות, מצד חברות כמו סי דריל, ולא ברכישה של מתחרות. שוק חלש הוא זמן אידיאלי עבור חברות להתחיל למצב את עצמן ולהגדיל את היתרונות לקראת העתיד. העסקה האחרונה העלתה את ההערכות כי בעתיד הקרוב צפוי השוק לחזות בעוד כמה עסקאות, כשבין המועמדות להיבלע ולהירכש עולה שמה של פסיפיק דרילינג – ולא בפעם הראשונה.

באחרונה פורסם ב"כלכליסט" כי טרם נמצאה פשרה בין פסיפיק דרילינג לבין נושיה, שלהם היא חייבת כ־3 מיליארד דולר, והחברה ככל הנראה לא תעמוד בהוצאות המימון שלה ללא פריסה. על פי הצעת הנושים האחרונה – שסורבה על ידי פסיפיק דרילינג – כלל החובות שלה יומרו ל־98% ממניותיה לאחר ביצוע הסדר החוב, כך שבידי בעלי המניות הנוכחיים שלה ייוותרו 2% בלבד, בנוסף לאופציה לרכוש 20% מהמניות בעתיד לפי תנאים מעט יותר מחמירים.