תנודות הביטקוין: מהמפלט הסיני ועד הלגליזציה של היפנים

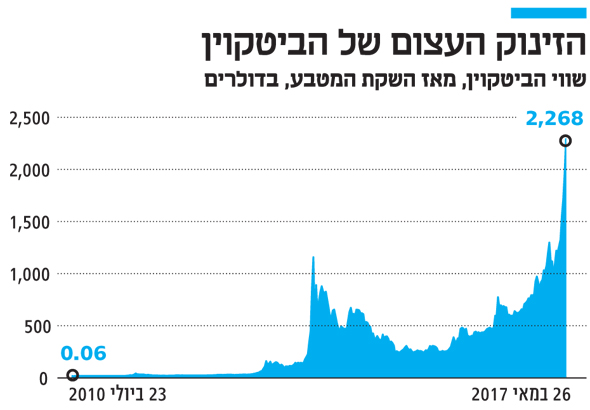

המטבע התנודתי בעולם זינק מתחילת השנה ב־180%, נגע בשבוע שעבר בשווי של 2,800 דולר ליחידה ואז צנח בכרבע מערכו. ההכרה בו ביפן, כמו גם הפיכתו למפלט עבור אנשי עסקים סינים החוששים משחיקת המטבע המקומי, הזניקו את הביקושים, אך ללא פיקוח הכל עוד יכול לצנוח בחדות

עיקרון הביזור

הביטקוין הוא מטבע סינתטי שהומצא על ידי מתכנת אנונימי המכונה סאטושי נקאמוטו אחרי המשבר העולמי ב־2008. המטרה העיקרית של יוצרו היתה להפוך את המוסדות הפיננסיים למיותרים באמצעות בניית מערכת אנונימית ומוצפנת נטולת מתווכים. העיקרון הוא הביזור, ואין גופים מרכזיים ששולטים במטבע. הטכנולוגיה שבבסיס הביטקוין נקראת בלוקצ'יין, והיא שמאפשרת את רמת האבטחה הגבוהה.

איך זה עובד? כל קצת פחות מעשר דקות נוצר בלוק, מעין יומן המכיל את המידע על כל העסקאות שנעשו בעשר הדקות הקודמות. הבלוק מפורסם ברחבי הרשת בליווי בעיה מתמטית קשה, שמטרתה היא אימות המידע. את הליך האימות, המכונה כרייה, מבצעים משתמשים בעלי מחשבים חזקים המתוגמלים אוטומטית על ידי הפרוטוקול בביטקוין. הליך זה, למעשה, מכניס כל הזמן סחורה חדשה לשוק. לאחר אימות הבלוק הוא ננעל ומתחבר לשרשרת הבלוקים הקודמים שמאוחסנת אצל כלל המשתמשים. כך, מי שמנסה לבצע מניפולציות, נדרש לפרוץ לכל הבלוקים שאומתו אי פעם כשמיליוני מחשבים בעולם רואים מה הוא עושה.

למה הוא מזנק?

התדמית השלילית של הביטקוין נובעת בין היתר מהתנודתיות הגדולה שלו. כך לדוגמה, בשבוע שעבר הוא נגע לרגע ב־2,800 דולר ליחידה ולאחר מכן צלל ב־700 דולר.

היעדר גוף פיקוח מרכזי הוא אחת הסיבות לשינויים הקיצוניים בערכו, והעליות המשוגעות נובעות מהעובדה שהביטקוין הוא עולם סגור ומוגבל. הפרוטוקול שלו מגדיר כמות כוללת של 21 מיליון מטבעות, כשהאחרון בהם יונפק מתישהו בשנת 2140.

בשנה האחרונה נהנה הביטקוין מכמות גדולה במיוחד של אירועים מהותיים שהשפיעו על הביקוש לו. האירוע הראשון התרחש בשלהי 2016, אז הטיל הממשל הסיני מגבלות כבדות על עסקאות של חברות מקומיות בחו"ל, בעקבות בריחת הון מסיבית מהמדינה. בעקבות כך, וכדי להגן על ההון הכלוא שלהם מפני השחיקה במטבע המקומי, בעלי הון סינים רכשו ביטקוין. בתחילת ינואר 2017 הם היו אחראים ל־97% מהמסחר העולמי במטבע.

בהמשך, באפריל השנה, נכנסה לתוקף ביפן הוראה להכיר בביטקוין כהליך חוקי ואמצעי תשלום. בתוך זמן קצר הצטרפו 260 אלף בתי עסק ביפן לקדחת הביטקוין, מה שהוביל לזינוק בהיקפי המסחר במטבע. בחודש זה, 55% מהמסחר במטבע נעשה ביפן. לשם השוואה, כ־25% מהמסחר בביטקויון נעשה באותו חודש בארצות הברית.

באותו חודש אפריל הודיעה גם רשות ני"ע האמריקאית, ה־SEC, כי היא שוקלת לאשר תעודת סל של מטבעות וירטואליים.

ההד התקשורתי והזינוק במחירים הכניסו למשחק שורה של שחקנים חדשים דוגמת קרנות גידור.

צילום: בלומברג

צילום: בלומברג

השימוש הפלילי

את הביטקוין אפשר לקנות או למכור בכל אחת מעשרות הבורסות הייעודיות לכך. את המטבע עצמו אי אפשר לגנוב מהארנק הדיגיטלי שמאפסן אותו, מכיוון שכל מטבע משויך לארנק כלשהו והמידע הזה מתעדכן בזמן אמת בכל המחשבים המחוברים למערכת. עם זאת, לארנק הדיגיטלי ניתן לפרוץ, מה שאכן קרה לא פעם. כך, לדוגמה, ב־2014 נגנבו מהארנק של בורסת Mt.Gox היפנית - שריכזה באותה התקופה כ־70% מהמסחר בביטקוין - 650 אלף מטבעות. שווי המטבעות הוערך אז ב־450 מיליון דולר, והיום הם שווים 1.4 מיליארד דולר.

האנונימיות העצומה הנלווית למטבע היא חלק ממנגנון האבטחה וההגנה על פרטיות המשתמש, אך אותם מנגנונים הפכו אותו לידוע לשמצה כדרך נוחה לנהל עסקים בצד האפל של הרשת. ברשת הדארקנט, למשל, ניתן לרכוש סמים באמצעות המטבע, ואפילו לשלם לרוצחים שכירים.

שימוש פלילי נוסף במטבע הוא בנוזקות כופר. רק לפני חודש תקפה הנוזקה WannaCry כ־200 אלף משתמשים ב־150 מדינות, כשפושעי הסייבר דרשו מהקורבנות דמי כופר בביטקוין תמורת מפתח הצפנה לקבצים שנלקחו כבני ערובה. התוקפים חיזקו את תדמיתו של המטבע האנונימי ככלי פופלארי בצד החשוך של הרשת, אך למרות זאת בפועל לא היתה לכך כל השפעה שלילית על ערכו. בשבוע שלאחר התקיפה, שוויו של הביטקוין זינק בכ־500 דולר.

רגולציה בישראל

מטבעות וירטואלים מבוזרים, דוגמת הביטקוין, אינם מהווים הילך חוקי בישראל והם אינם זוכים לגיבוי של בנק ישראל. מסיבה זאת, בישראל אין חובה לקבל את הביטקוין כתמורה בעבור נכס או שירות והמטבע איננו מפוקח. גופים פיננסיים אינם רשאים לקבל את המטבע, אך בעלי עסקים מסויימים רשאים להחליט בעצמם אם לעשות זאת או לא. בנק ישראל התייחס בפעם האחרונה לנושא ב־2014, אז פרסם חוזר המתריע על הסיכונים שבשימוש במטבעות וירטואלים מבוזרים. יחד עם זאת, רשות המסים פרסמה בחודש ינואר האחרון חוזר המגדיר את הביטקוין כנכס, מה שאומר שניתן למסותו.

נגידת בנק ישראל קרנית פלוג. הבנק מתריע מפני השימוש בביטקוין צילום: אוהד צויגנבג

נגידת בנק ישראל קרנית פלוג. הבנק מתריע מפני השימוש בביטקוין צילום: אוהד צויגנבג

מטבע או סחורה

מרבית העסקאות במערב מתבצעות היום בצורה אלקטרונית. בפועל, הבנקים לא מעבירים ביניהם מטבעות או שטרות, אלא מסכימים כי כסף עבר. עם זאת, כשהביטקוין יצא לאוויר העולם בשנת 2009 הרגולטורים לא ידעו איך להתייחס אליו, על אף שהוא מייצג את אותו רעיון של כסף אלקטרוני כאמצעי תשלום. ההבדל היחידי הוא שעם הביטקוין אפשר לשלם מבלי לבקש רשות או לחתום על משהו, וככזה הוא מערער על עצם קיומם של המוסדות החזקים ביותר בעולם. כך, לדוגמה, בארצות הברית הטילו עליו תחילה מס כאילו היה רכוש, אחר כך הגדירו אותו כסחורה ומאוחר יותר אפשרו למחזיקים לסווג אותו כהשקעה.

חוסר היכולת של מדינות רבות להגדיר את הביטקוין כמטבע סייע לתדמית השלילית שלו כמגרש משחקים של ספקולנטים מהסוג האמיץ ביותר. ואולי עצם התנודתיות החדה של הביטקוין מוכיחה מדוע הוא איננו מטבע באמת, שכן לא ניתן לבצע פעולות מחזוריות כמו תשלומי משכורות או קניה בסופר כשערך המטבע משתנה בחדות על בסיס יום־יומי.

מתחרים בראלי

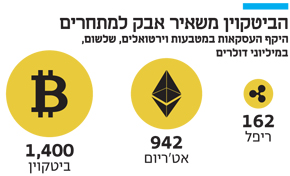

הביטקוין, שזינק מתחילת השנה ב־180%, הוא לא הנכס הווירטואלי היחידי שנהנה מראלי בחודשים האחרונים. הריפל והאט'ריום, שני מטבעות וירטואלים מתחרים, זינקו מאז תחילת השנה בעוצמה גדולה אף יותר מזאת שרשם הביטקוין.

הריפל, שנוצר במטרה להיות הדרך המקובלת והרשמית להעברת כספים בין גופים, זינק ב־5,200% מתחילת השנה. אף שמחירו של המטבע צנוע למדי, ועומד היום על כ־21 סנט ליחידה, שווי השוק שלו כבר עומד על 8.1 מיליארד דולר.

האט'ריום, שנוצר כפלטפורמת טכנולוגיית בלוקצ'יין למפתחים, נסחר היום במחיר של 167 דולר ליחידה. שווי השוק שלו עומד על 15.4 מיליארד דולר, במה שמהווה זינוק של 600% במחיר המטבע מתחילת השנה.

כיום, שוק הנכסים הווירטואליים מסתכם ב־70 מיליארד דולר ויש בו מעל ל־800 מטבעות אלטרנטיביים. שווי השוק הסתכם לפני חודש ב־30 מיליארד דולר.

הבנקים מאמצים, בדרכם

הבנקים בעולם אמנם לא ממהרים לקבל ביטקוין, אבל הם מתחילים לאמץ לאט לאט את הרעיון שמאחוריו. טכנולוגיית הבלוקצ'יין - המציעה רמת אבטחה גבוהה במיוחד באמצעות חיבור בלוקים המתעדים עסקאות לשרשרת אינסופית - יכולה לתרום לבנקים בייצור מערכות סליקה ותשתיות טכנולוגיות זולות.

יו"ר ומנכ"לית IBM וירג'יניה רומטי. שירות בלוקצ'יין מסחרי צילום: בלומברג

יו"ר ומנכ"לית IBM וירג'יניה רומטי. שירות בלוקצ'יין מסחרי צילום: בלומברג

תאגיד המחשבים IBM כבר הודיע על השקת שירות בלוקצ'יין מסחרי משלו, ובמקביל הכריז על הלקוח הראשון: קבוצה של שישה בנקים קנדיים עם 27 מיליון לקוחות. גם בנק נורת'ן טראסט האמריקני השיק מערכת בלוקצ'יין בעזרת IBM.

אבל המיזם של IBM הוא רק הקדימון. הבנקים הגדולים בעולם - ובהם גולדמן זאקס, קרדיט סוויס וג'יי.פי. מורגן - משתפים בימים אלו פעולה כדי ליצור סטנדרט לשימוש בבלוקצ'יין.

בהכנת הכתבה השתתפה רעות שפיגלמן