השורה התחתונה

משקיעי האג"ח מסרבים להתרגש מכוונת הפד להעלות ריבית בחודש הבא

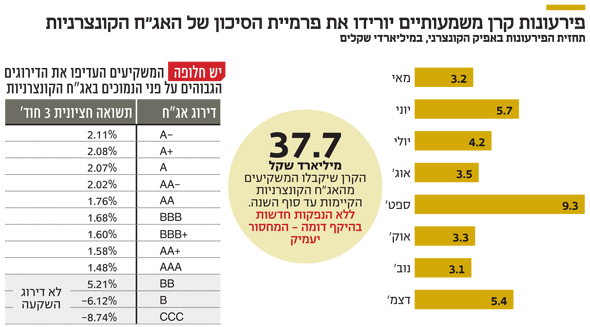

ביקוש גובר לאג"ח, פירעונות קרן ניכרים והיקף הנפקות שלא מדביק את הביקוש כיווצו את פרמיית הסיכון הנדרשת באפיק הקונצרני

מדדי התל בונד כבר עלו ב־4% מתחילת 2017 וגם האג"ח הממשלתיות במח"מ ארוך הניבו תשואה מפתיעה של כ־2.5%. זאת כשברקע הריבית בארה"ב כבר הועלתה פעם אחת השנה וצפויה לעלות שוב בעוד כשבועיים. האופטימיות של משקיעי האג"ח בישראל נובעת בראש ובראשונה מהבנה של התנאים הנוכחיים - האינפלציה האפסית, השקל החזק ולאחרונה גם האפשרות שהצמיחה המקומית נחלשת - שלא מאפשרים לבנק ישראל להעלות את הריבית בעתיד הנראה לעין.

לאלה נוסף לאחרונה סימן שאלה סביב קצב העלאת הריבית בארה"ב. ההעלאה בעוד כשבועיים כבר די סגורה מבחינת המשקיעים, אבל לגבי ההמשך התמונה מורכבת יותר. הסתבכותו של נשיא ארה"ב דונלד טראמפ בפרשת הקשרים עם רוסיה עלולה לעכב או למנוע את תוכנית קיצוץ המס ואת ההרחבה הפיסקאלית שעליה התחייב במסע הבחירות. בניגוד למשקיעי המניות, עבור משקיעי האג"ח זו אפשרות חיובית: ככל שהגירעון וקצב הצמיחה יהיו גבוהים יותר, כך הריבית אמורה לעלות בקצב מהיר יותר.

רמת הפחד שעלתה בחדות לפני כשבועיים צנחה בשבוע שעבר. ההסתברות הגלומה בחוזים העתידיים להעלאת ריבית במפגש הקרוב של חברי הוועדה המוניטרית של הפדרל ריזרב עמדה בסוף השבוע על 83%. זאת לאחר שכבר ירדה ל־65% בלבד עם הפרסום על הסתבכותו של טראמפ.

לא לזעזע את השווקים

חלק מהגורמים הכלכליים שעודדו את המשקיעים הם צמיחה של כ־15% ברווחי החברות ברבעון הראשון של השנה וכן הדולר, שכבר איבד כ־5.5% מערכו מול סל המטבעות מתחילת השנה. שער החליפין של הדולר היה אחד מאבני הנגף של הפד בדרך להעלאת ריבית, שכן דולר חזק מקשה על היצוא האמריקאי ולכן עלול למתן את הצמיחה. חולשת הדולר מסירה את המכשול ומגדילה את מרחב התמרון של הפד להעלאת ריבית ביוני.

ואולם, המשקיעים לא ממש מתרגשים מכוונות הפד להעלות את הריבית גם בהמשך. ההסתברות הנגזרת להעלאת ריבית נוספת, מעבר לחודש יוני, עד סוף השנה, אומנם עלתה בשבוע שעבר, אך היא עדיין ברמה נמוכה יחסית של 53%.

גם פרסום פרוטוקול החלטת הריבית הקודמת, שבו ציינו מרבית חברי הוועדה המוניטרית שהם תומכים בצמצום הדרגתי של מאזן הפד, לא ריגשה את המשקיעים במיוחד. הפד מחזיק כיום ב־4.25 טריליון דולר באג"ח ממשלתיות ואג"ח מגובות משכנתאות (MBS). המדיניות הנוכחית של הפד היא להשקיע מחדש את סכומי הכסף שמגיעים מפדיון האג"ח הקיימות. אם אכן תתקבל החלטה על שינוי המדיניות כך שתשלומי הקרן לא יוקצו יותר לרכישה חוזרת של אג"ח, שחקן משמעותי ייצא מהשוק והתשואות עלולות לעלות. חברי הוועדה המוניטרית, שיודעים זאת ואינם רוצים לזעזע את השווקים, נוטים ליציאה הדרגתית ממדיניות ההשקעה מחדש, ולכן גם המשקיעים לא מתרגשים לעת עתה.

הרגיעה וההתייצבות ברמת התשואות בארה"ב מאפשרת למשקיעים המקומיים להתמקד בתנאי הרקע, המצוינים מבחינתם. האווירה החיובית באפיק הממשלתי דוחפת גם את האפיק הקונצרני וזרימת הכסף מהציבור לעבר קרנות הנאמנות, פוליסות החיסכון וקופות הגמל להשקעה מביאה לכך שקצב ההנפקות אינו מדביק את הביקוש. בנוסף, עד סוף השנה צפויים המשקיעים לקבל חזרה כ־38 מיליארד שקל קרן מהאג"ח הקונצרניות הקיימות בבורסה, ואם לא יגיעו הנפקות חדשות בהיקף דומה - המחסור רק יעמיק.

יו"ר הפד ג'נט ילן צילום: איי אף פי

יו"ר הפד ג'נט ילן צילום: איי אף פי

להיזהר מרמת הפחד

המשקיעים, שרצו לאזן בין הצורך להשיג תשואות נאותות לבין החשש מסיכונים גדולים מדי, מצאו כי האג"ח הקונצרניות מקבוצת ה־A הן פתרון אידיאלי. בחינת ביצועי האפיק הקונצרני צמוד המדד לפי קבוצות דירוג מעלה כי בשלושת החודשים האחרונים עלו האג"ח מקבוצת ה־A ב־2.1%. זאת בעוד שאג"ח מקבוצת ה־BBB עלו ב־1.65% בלבד ואלה מקבוצת ה־AA עלו ב־1.8%. כלומר, חרף זרימת הכסף ועודף הביקוש, המשקיעים העדיפו את הדירוגים הגבוהים על פני הנמוכים.

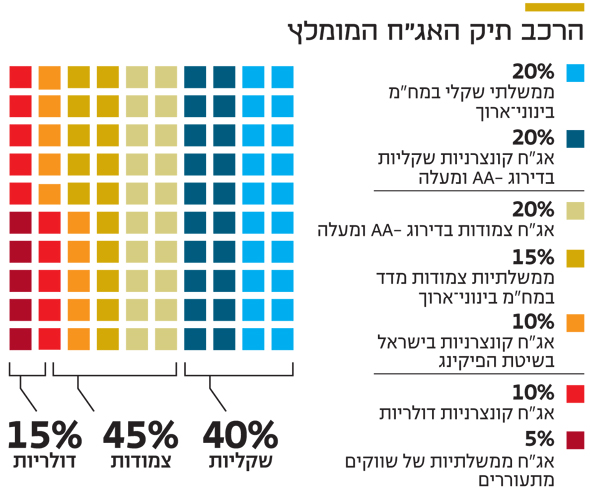

אחת הסיבות לכך היא מרווחי התשואה הנמוכים יחסית שכבר קיימים באג"ח בדירוגים נמוכים - ואינם מפצים על הסיכון הנובע מההשקעה בהן. עודף התשואה של אג"ח בדירוג A הוביל לירידת מרווחי התשואה גם בסגמנט זה. ההערכה היא כי טוב יעשו המשקיעים אם יתמקדו באג"ח הקונצרניות מקבוצת ה־AA ויקחו את הסיכון דרך המח"מ. כך הם יוכלו להמשיך וליהנות מתשואה שוטפת עודפת על פני האפיק הממשלתי, לצד הגנה על תיק ההשקעות במידה ורמת הפחד תטפס מסיבה כזו או אחרת.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של אתר להאצת הידע וההון הפיננסי.

השורה התחתונה: מרווחי התשואה הנמוכים באג"ח בדירוגים נמוכים אינם מפצים על הסיכון שבהן. לפיכך אג"ח קונצרניות מקבוצת ה־AA מהוות חלופת השקעה עדיפה

אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות