היערכות השוק לעונת המדדים הגבוהים העלתה את אטרקטיביות האג"ח הארוכות

רוב השוק רצה ליהנות מהמומנטום החיובי של מדדי המחירים בלי להסתבך עם מח"מ ארוך. מי שהלך על אג"ח ארוכות זכה לפרמיה גבוהה

הערב (ב') צפויה הלשכה המרכזית לסטטיסטיקה לפרסם את מדד אפריל, שהיסטורית הוא הגבוה ביותר בשנה. בשלוש השנים האחרונות עלה מדד אפריל ב־0.4% בממוצע, וחזאי המאקרו מעריכים שכך יהיה גם הפעם. בנוסף, גם מדד מאי מסתמן כגבוה יחסית והוא צפוי לעלות ב־0.3%–0.4%. כעת נשאלת השאלה, האם עוד כדאי לרכוש אג"ח צמודות ולהקדים את המדדים? התשובה כנראה חיובית אבל פחות מובהקת מאשר לפני כמה חודשים.

ברבעון האחרון עלה מדד האג"ח הממשלתיות הצמודות (ל-2-0 שנים) ב־0.87%, זאת בעוד המדד השקלי המקביל עלה ב־%0.13 בלבד. בטווח הבינוני עלה מדד אג"ח ממשלתיות צמודות 5-2 שנים בכ־1% בעוד המדד השקלי המקביל הסתפק בעלייה של 0.44%. הפער בטווח הבינוני נוצר מתחילת החודש כאשר המדד הצמוד עלה ב־1.15% והשקלי בפחות מ־0.1%.

תמחור לזמן הקצר

מכאן אנו למדים שההפתעה כלפי מעלה בשלושת המדדים הראשונים של השנה תומחרה בעיקר בטווח הקצר. כלומר, למשקיעים לקח זמן עד שהם החלו לתמחר אינפלציה גבוהה יותר גם בטווח הבינוני ובטווח הארוך. במהלך החודש האחרון, עם התקרבות מדד אפריל ועונת המדדים "הגבוהים", הסתערו המשקיעים על האג"ח הצמודות והעלו את ציפיות האינפלציה גם בטווח הבינוני. כעת, כשהמשקיעים כבר מתמחרים את מרבית המדדים הקרובים, ביצועי האג"ח הצמודות - הקצרות והבינוניות בעיקר - ייקבעו לפי האינפלציה בפועל. אם המדדים יאכזבו, האג"ח הצמודות עלולות לסבול פעמיים, פעם אחת מהתיקון הטכני שבין הציפייה למציאות ופעם שנייה מירידה בציפיות האינפלציה קדימה. זאת היות שבתסריט זה המשקיעים ישאלו את עצמם, אם בעונת המדדים הגבוהים האינפלציה מאכזבת, מה יקרה בעונת המדדים הנמוכים?

| |||

המשך ביצועים עודפים

אם האינפלציה תעלה מעבר לצפיות השוק, האג"ח הצמודות עשויות ליהנות מתמונת ראי, שילוב של התאמה טכנית בין הציפיות למציאות ועלייה בציפיות האינפלציה. מתחילת השנה הפתיעה האינפלציה כלפי מעלה בכל אחד מהמדדים, וככל שמגמה זו תימשך, כך גם המשקיעים יתאימו את עצמם למציאות, והדבר יבוא לידי ביטוי בהמשך ביצועים עודפים של האפיק הצמוד. להערכתנו, אחרי שלוש שנים של אינפלציה שלילית שהורידה את ציפיות האינפלציה לרמות שפל, טבעי שמדדי מחירים חיוביים לצד צמיחה בריאה ושוק עבודה חזק יובילו את המשקיעים לתמחר אינפלציה עתידית גבוהה יותר. זאת, גם אם שני המדדים הקרובים יעלו בהתאם לצפי. מכאן שניתן להניח שחרף הביצועים העודפים באפיק הצמוד מתחילת השנה וחרף העובדה שהשוק כבר מתמחר את מרבית המדדים הקרובים, עדיין נישאר ערך במתן משקל עודף לאג"ח הצמודות.

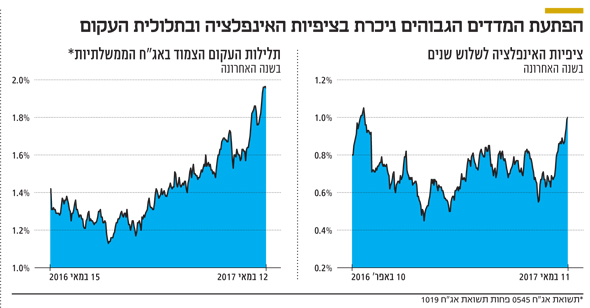

תופעה מעניינת נוספת שאנו רואים בחודשים האחרונים היא עלייה משמעותית בתלילות העקום הצמוד. מתחילת השנה עלו האג"ח הממשלתיות הצמודות במח"מ של 6–2 שנים ב־1%–1.6%. באותו הזמן ירדה האג"ח הצמודה הארוכה ב־4.85%. כתוצאה מכך, האג"ח הצמודה שתיפדה רק במאי 2045 נסחרת כיום בתשואה ברוטו של כ־1.68%. האג"ח שתיפדה באוקטובר 2019, לעומת זאת, נסחרת בתשואה שלילית של 0.49%.

הסיבה לעלייה המשמעותית בתלילות העקום הצמוד נובעת מההפתעה כלפי מעלה באינפלציה מתחילת השנה, הפתעה שמשפיעה בעיקר על החלק הקצר של עקום התשואות. בנוסף, ההערכות של המשקיעים למדדי המחירים הקרובים הובילה אותם לרכוש אג"ח צמודות קצרות ובינוניות, בעוד האג"ח הארוכות מושפעות יותר מהציפיות לשינוי בריבית בארה"ב, ובעתיד גם בישראל.

גידור לפוזיציה המנייתית

העלייה החדה בתלילות אינה נסתרת מעיני המשקיעים, והיא מזמינה תיקון שעשוי להוביל לרווח מהיר לאמיצים שבהם. חשוב להבין שאף שמדובר באג"ח של המדינה, מדובר בסדרה שאינה מתאימה לבעלי לב חלש. עליות וירידות של 1% ביום אינן מהוות מקרים יוצאי דופן במח"מ ארוך כל כך של 24 שנה. כך, למשל, כל שינוי של 0.1% בתשואה משפיע על מחיר ההאג"ח בשיעור של כ־2.4%. להערכתנו, ההיגיון בהחזקת אג"ח ארוכות כל כך גובר ככל שלמשקיע יש חשיפה גבוהה יותר למניות. כך ניתן יהיה ליהנות מהאפשרות לירידה בתלילות העקום הצמוד לצד סוג של גידור על הפוזיציה המנייתית. אם הנתונים הכלכליים יורעו והעלאת הריבית בארה"ב תואט או תידחה, הרי שהאג"ח הארוכות עשויות לעלות בחדות ולפצות על הירידות בשוקי המניות.

השורה התחתונה: אם מדד אפריל יעלה מעבר לצפיות השוק, האג"ח הצמודות עשויות ליהנות פעמיים, הן מההתאמה הטכנית בין הציפיות למציאות והן מעלייה בציפיות האינפלציה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות