השורה התחתונה

כשאבגול מגייסת במרווח של 1.72% על אג"ח ארה"ב, סימן שהשוק לוקח סיכונים

התנודתיות הגבוהה בממשלתיות הארוכות דוחפת משקיעים לוותר על התשואה הגלומה בהן, ולהגדיל סיכון מנפיק על חשבון סיכון ריבית

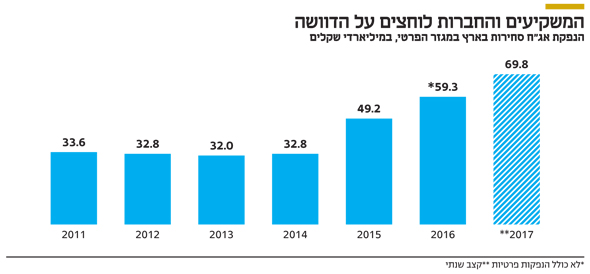

שוק ההנפקות נמצא לפני נקודת רתיחה מחודשת. בעוד שבשנה שעברה הסתכמו הנפקות האג"ח – כולל הנפקות פרטיות – ב־63 מיליארד שקל, ממוצע חודשי של 5.3 מיליארד שקל, 2017 התחילה בקצב מואץ. בחודשים ינואר ופברואר הנפיקו החברות השונות 14 מיליארד שקל, ממוצע של 7 מיליארד שקל בחודש. אולם חודש מרץ היה עד השבוע האחרון שחון למדי בשל סיבה טכנית, חברות אינן נוהגות להנפיק לפני פרסום דו"חות כספיים, וזאת בכדי להימנע מאפשרות שיואשמו בשימוש במידע בפנים או בהסתרת פרטים. אומנם החוק אינו קובע כמה זמן לפני פרסום הדו"ח על החברות להימנע מביצוע פעולות בני"ע שלהן, אך הפרקטיקה המקובלת היא הדממה של כחודש.

השקט שלפני הדו"חות

אם נתעלם מהמחלוקת על חוסר האחידות והנחיצות בתקופת השקט שלפני פרסום הדו"חות, ונתייחס להשפעות על השוק הקונצרני הרי שברור שבתקופות טובות, כמו זו הנוכחית, היעדר הנפקות מגדיל את הרעב של המשקיעים. מאז תחילת השנה הזרים הציבור 9 מיליארד שקל לקרנות הנאמנות המתמחות באג"ח חברות ואג"ח כללי. נראה ששוק הדיור המנופח והרצון של הממשלה לגבות מס על הדירה השלישית מוביל את משקיעי הנדל"ן להקצות שיעור ניכר יותר מכספם לשוק ההון. בנוסף, חוק פנסיה חובה והגדלת חובת ההפרשות החודשיות גורם לציבור להפקיד כ־3.5 מיליארד שקל נטו בחודש לחיסכון פנסיוני, וסביר להניח ש־10% מסכום זה מוקצה לאג"ח קונצרניות הנסחרות בבורסה.

| |||

לצד זרימת כסף מהציבור, ייתכן שישנו גם אלמנט של שינוי תמהיל פנימי בתוך הגופים המוסדיים, בעיקר בקרנות הנאמנות. תנאי המאקרו בישראל מייצרים סביבה חלומית להשקעות בבורסה בכלל ובאג"ח הקונצרניות בפרט. המשק צומח בקצב מרשים, שיעור האבטלה נמצא בשפל, הריבית אפסית ואין סימנים לאינפלציה.

לכל אלו יש להוסיף את העובדה שהתנודתיות באג"ח הממשלתיות הארוכות גבוהה ומושפעת מעליית הריבית בארצות הברית. בנסיבות אלו ישנם מי שמעדיפים לוותר על עודף התשואה הגלום באג"ח הממשלתיות הארוכות, ולהשלים את התשואה באג"ח קונצרניות קצרות יותר, שנהנות מתנאי המאקרו החיוביים. כלומר, המשקיעים מעדיפים להגדיל סיכון מנפיק על חשבון סיכון ריבית (מח"מ). מדובר באסטרטגיה שעבדה מצוין בשנה האחרונה שכן מדדי תל בונד עלו בין 3% ל־7%, בעוד האג"ח הממשלתיות הארוכות הצמודות ירדו ב־0.8% והשקליות עלו ב־1.5%.

תנאי הרקע המצוינים הובילו את המשקיעים להתנפל על הנפקות האג"ח ששברו את היובש והיוו את יריית הפתיחה לגל הנפקות שנמצא לפנינו. חברת אבגול ביקשה להנפיק עד 250 מיליון שקל בריבית דולרית מקסימאלית של 5.35% לשנה במח"מ של 5.7 שנים. בשלב המוסדי הוזרמו ביקושים של 1.1 מיליארד שקל, מתוכם החליטה החברה לקבל "רק" כ־188 מיליון שקל בריבית דולרית של 3.9%. בשלב הציבורי ההנפקה גדלה ל־200 מיליון שקל. מבחינת החברה מדובר בהישג מדהים, שכן מדובר במרווח תשואה של 1.72% מהאג"ח של ממשלת ארה"ב עבור הנפקה ללא ביטחונות של אג"ח בדירוג מקומי של A (מקביל ל־BB עולמי). מבחינת המשקיעים, נראה שמדובר בעסקה קצת פחות נוצצת אבל לחברות שאינן פועלות בתחום הנדל"ן, הסקטור הדומיננטי בשוק הקונצרני בישראל, יש יתרון שכן הן מאפשרות למשקיעים לגוון את תיק ההשקעות. הנפקה נוספת שזכתה להצלחה בשבוע שעבר היתה של קבוצת קליין הזרה שעוסקת בנדל"ן מניב מסחרי בניו יורק. החברה שלה אג"ח ותיקה במח"מ של שלוש שנים, אשר רק לפני ארבעה חודשים נסחרה בתשואה של יותר מ־8%, הצליחה לגייס כ־95 מיליון שקל, ללא ביטחונות, בתשואה שקלית לא צמודה של 5.7% למח"מ של כ־6.2 שנים. דירוג האשראי של הסדרה החדשה דומה לזו הקיימת ועומד על -A מקומי.

| |||

יותר נזק מתועלת

בתקופה הקרובה צפויות הנפקות אג"ח בהיקף של 10 מיליארד שקל שיבוצעו על ידי חברות מהשורה הראשונה ואשר רגילות להתמודד עם סכומי כסף גדולים. לעומתן, האתגר של החברות הקטנות והבינוניות אשר מגייסות סכומי כסף חריגים ביחס לגודלן, הוא לדעת להשתמש בו בתבונה. כסף שמגויס "כי אפשר" אינו יכול להמתין זמן רב מדי בפקדונות בבנקים, שכן יש עליו ריבית. הפתרון הוא לחפש השקעות או נכסים שיניבו תזרים גבוה מעלות הגיוס. אולם פעילות חפוזה למציאת נכסים כאמור עלולה להוביל לרכישות יקרות שבסופו של דבר יעשו יותר נזק מתועלת.

השורה התחתונה

בתקופה הקרובה צפויות הנפקות אג"ח בהיקף של כ־10 מיליארד שקל, שיבוצעו על ידי חברות מהשורה הראשונה שרגילות להתמודד עם סכומי כסף גדולים

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי

אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות