הנפילה בפריגו: זו לא הטיסברי, זו התחזית ל־2017

הגורם העיקרי לצניחת מניית פריגו לא היה מכירת הזכויות על תרופת הטיסברי, אלא הירידה ברווחיות של תחום התרופות הגנריות ב־2016 והצפי לירידה נוספת גם השנה. השלמת העסקה תקטין את עודף ההתחייבויות הפיננסיות של פריגו מ־5.2 מיליארד דולר ל־3 מיליארד דולר — ובעיקר תחזיר אותה לתחומים שהובילו לצמיחתה בעבר

פריגו אכזבה שלשום (ב') בלילה את המשקיעים עם שורת דיווחים שהובילו לנפילת המניה במסחר המאוחר בארה"ב ובבוקר לאחר מכן בתל אביב. החברה דיווחה על הסכם למכירת הזכויות לתמלוגים מהתרופה טיסברי (Tysabri) לטיפול בטרשת נפוצה, תחזית רווח מאכזבת ל־2017, דחיית מועד פרסום הדו"חות המלאים ל־2016 ופרישה של סמנכ"לית הכספים הוותיקה ג'ודי בראון.

לפני כשנתיים עמד מחיר מניית פריגו על יותר מ־200 דולר, בעקבות הצעת רכש של מיילן, אך הנהלת פריגו דאז הצליחה לשכנע את מחזיקי המניות לסרב לה. כיום נמצאות מחוץ לחברה שתי הדמויות הדומיננטיות באותה עת, המנכ"ל ג'וזף פאפא ובראון, ופריגו מתמודדת עם קשיים רבים, והמניה קרסה למחיר של 75 דולר לפני תחילת המסחר אתמול בבורסת ניו יורק.

פריגו נפגעה קשה מרכישת חברת אומגה ב־2015 תמורת כ־4.4 מיליארד דולר (התמורה היתה במזומן ובמניות, כולל חוב שהיה לאומגה בהיקף 1.4 מיליארד דולר). רכישה זו הובילה לתרומה נמוכה לרווח התפעולי, ומנגד הגדילה מהותית את החוב הפיננסי של פריגו. לחברה יש כעת עודף התחייבויות פיננסיות (חוב פחות מזומן) של כ־5.2 מיליארד דולר. המקל השני בגלגלי פריגו היה החולשה בענף התרופות הגנריות בארה"ב, שחווה ירידה ברווחיות בעקבות התחרות הגוברת — וצפוי להציג השנה ירידה נוספת ברווחיות. כעת, בלחץ החוב הפיננסי, שמעיק יותר בגלל הקושי לעמוד בהתוויה הפיננסית של יחס חוב ל־EBITDA בעקבות הירידה ברווחיות — וכנראה גם בלחץ קרן סטארבורד שהשקיעה בפריגו ומינתה כמה דירקטורים מטעמה, פריגו מוכרת את הזכויות על הנכס העיקרי שנרכש עם רכישת חברת אלן (Elan) בדצמבר 2013.

הנכס העיקרי של אלן האירית: תמלוגי הטיסברי

פריגו רכשה את אלן בתמורה למזומן בהיקף של 3.3 מיליארד דולר ומניות פריגו ששוויין בעת השלמת העסקה היה 6.1 מיליארד דולר. לאלן היו אז מזומנים וני"ע סחירים בהיקף 1.9 מיליארד דולר, ולכן התמורה בפועל היתה כ־7.5 מיליארד דולר. לאחר העסקה החזיקו בעלי המניות הוותיקים של פריגו ב־71% ממניות החברה הממוזגת, ובעלי המניות של אלן החזיקו ב־29%.

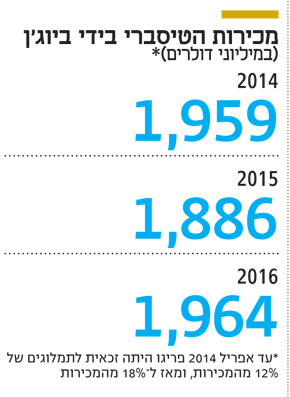

הנכס העיקרי של אלן היה זכות להכנסות בשיעור של 18% ממכירות התרופה טיסברי שבבעלות ביוג'ן עד למכירות של 2 מיליארד דולר בשנה, ו־25% על המכירות מעבר לרף זה. מאז רכישת אלן ועד היום הסתכמו הכנסות פריגו מתמלוגי הטיסברי בכ־1.01 מיליארד דולר, וכעת מוכרת פריגו את הזכויות לתמלוגים מתחילת 2017 לקרן RPI תמורת 2.2 מיליארד דולר. התמורה תשולם בסגירת העסקה, ושני תשלומים נוספים תלויים בעמידה בהכנסות שתקבל הרוכשת בעבור התרופה בעתיד. התשלום הראשון, 250 מיליון דולר, ישולם אם התמלוגים שתקבל הרוכשת מביוג'ן ב־2018 יהיו מעל 333 מיליון דולר, והתשלום השני, 400 מיליון דולר נוספים, ישולם אם בשנת 2020 הם יהיו מעל 351 מיליון דולר.

אם התשלומים הנוספים אכן יתקבלו, תסתכם התמורה הכוללת לפריגו מהטיסברי ב־3.86 מיליארד דולר, סכום נמוך מהותית מעלות רכישת אלן.

בדו"ח השנתי של 2016 העריכה ביוג'ן שמכירות הטיסברי ב־2017 יהיו דומות לאלה שב־2016 — כלומר 1.96 מיליארד דולר. בעקבות הנחה זו העריכה פריגו בעדכון התחזית שלה לשנה הנוכחית, שההכנסות שהיו צפויות לה מתמלוגי הטיסברי השנה הן 359 מיליון דולר, והרווח הנקי המתואם הצפוי מתהרופה ללא עסקה זו היה 2.12 עד 2.18 דולר למניה — כ־310 מיליון דולר.

שלושת הסיכונים העיקריים שעומדים לתרופה טיסברי הם תופעות לוואי קשות שדווחו בידי חולים המטופלים בה, תחרות גנרית עתידית ותחרות מצד תרופות נוספות לטרשת נפוצה. רק בעתיד נדע אם יציאת פריגו מהטיסברי היתה חיתוך הפסד בזמן הנכון או ויתור על זרם רווחים עתידי מהותי במחיר נמוך יחסית.

הצפי של אומגה נמוך לעומת הפעילות ברכישתה

אומגה, הרכישה הבעייתית הנוספת של פריגו, מוכרת תרופות ללא מרשם באירופה. בשלושת הרבעונים האחרונים של 2015 (הרכישה הושלמה בסוף מרץ) הרווח התפעולי המתואם של אומגה היה 163 מיליון דולר. בשלושת הרבעונים הראשונים של 2016 הרווח התפעולי של אומגה ירד מהותית ל־114 מיליון דולר. התחזית של פריגו לפעילות זו ב־2017 כוללת התאוששות קלה בלבד, עם מכירות של 1.4 מיליארד דולר, שיעור רווח תפעולי מתואם של 13.3% ורווח תפעולי מתואם של כ־186 מיליון דולר לשנה כולה. כלומר, פריגו צופה התאוששות קלה בתוצאות של אומגה, אך הן עדיין יהיו נמוכות מהתוצאות של הפעילות בעת רכישתה, והן מתקשות להצדיק את המחיר הגבוה ששולם עבור פעילות זו (4.4 מיליארד דולר).

שחיקת מחירי התרופות נגסו ברווח התפעולי

הגורם העיקרי לירידה החדה במניית פריגו לא היה מכירת הזכויות על הטיסברי, אלא התחזית הנמוכה ל־2017. שתי הפעילויות הוותיקות והעיקריות של החברה הן התרופות ללא מרשם בארה"ב ותרופות המרשם הגנריות — בעיקר בארה"ב ובבריטניה. בעוד התחום הראשון שמר על יציבות, תחום התרופות הגנריות הציג השנה ירידה ברווחיות ובשנה הבאה צפוי להציג ירידה נוספת.

מכירות החטיבה הגנרית של פריגו ב־2015 היו 1.07 מיליארד דולר, והתחום הציג שיעור רווח תפעולי מתואם של כ־46% ורווח תפעולי של 491 מיליון דולר. ב־2016 מכירות החטיבה שמרו על יציבות רק בזכות רכישת פעילות נוספת, ואילו הרווח התפעולי ירד בעקבות שחיקת המחירים בארה"ב. ב־2017 צפויות לחטיבה מכירות של 925 מיליון דולר, שיעור רווח תפעולי מתואם של 39.6% ורווח תפעולי מתואם של כ־366 מיליון דולר. כלומר, החטיבה הגנרית צפויה לאבד כרבע מהרווחיות בתוך שנתיים.

הצפי של פריגו למכירות תחום התרופות ללא מרשם בארה"ב ב־2017 הוא כ־2.4 מיליארד דולר, והרווח התפעולי המתואם של התחום יהיה כ־509 מיליון דולר. כאן מדובר בירידה קלה ברווחיות לעומת 2015, אך השוואה זו מורכבת יותר, בגלל מכירת חלקים שלא נמצאים במרכז תחום פעילות זה בשנה החולפת.

להערכת פריגו, שתוצאותיה המלאות ל־2016 יפורסמו עד 16 במרץ, היא השיגה רווח תפעולי מתואם של 1.42–1.44 מיליארד דולר, ורווח נקי מתואם של 7.1–7.25 דולר למניה. פריגו מעריכה שהרווח התפעולי המתואם ב־2017, כולל התרומה של הטיסברי, יהיה 1.28–1.34 מיליארד דולר, כלומר ירידה של 100–140 מיליון דולר יחסית לרווח התפעולי המתואם הצפוי לשנה הנוכחית. הרווח הנקי המתואם כולל הטיסברי יהיה 6.3—6.65 דולר למניה. ללא הטיסברי הרווח הנקי המתואם יהיה 4.18–4.47 דולר למניה.

תחום התרופות ללא מרשם בארה"ב יישאר הליבה

עם השלמת המיזוג בין פריגו לאלן בדצמבר 2013 נמחקו מניות פריגו מהמסחר, ובמקומן התקבלו (ביחס של אחת לאחת) מניות פריגו החדשה. מאז אותה רכישה תרמה הטסיברי מדי שנה כ־300 מיליון דולר לרווח הנקי המתואם של פריגו, זאת כיוון שהפחת על ההשקעה לא נכנס לדו"חות המתואמים, ואילו הרווח כן. רווח זה תרם מאוד לרווחיות שהציגה החברה, אך למעשה, כפי שהראינו, מדובר בהשקעה כושלת. כעת, עם מכירת הפעילות, פריגו צפויה לבצע הפחתה חד־פעמית של יתרת ההשקעה בטיסברי (הפחתה זו, כמובן, לא תופיע בדו"חות המתואמים).

תחום התרופות ללא מרשם בארה"ב ימשיך להיות תחום הליבה של פריגו, תחום התרופות הגנריות בארה"ב עדיין מציג שיעור רווח תפעולי טוב יחסית למתחרות למרות השחיקה הגדולה ברווחיות שלו, ומנגד תחום התרופות ללא מרשם באירופה מציג שיעור רווחיות נמוך. אלה שלוש הרגליים שנשארות לפריגו. לאחר מכירת הרגל הרביעית, הטיסברי, הרווח התפעולי השנה של פריגו צפוי להיות כ־950 מיליון עד מיליארד דולר.

לאחר השלמת העסקה ישארו לפריגו עודף התחייבויות פיננסיות של 3 מיליארד דולר, ופוטנציאל להכנסה לעתידית של 650 מיליון דולר שינבע מאבני דרך של מכירות טיסברי (לכן חדשות לגבי תרופת הטיסברי עדיין ישפיעו על מניית פריגו, אבל הרבה פחות מאשר השפיעו עד עכשיו). פריגו בצעה בשנים האחרונות צעד גדול לאחור כתוצאה משתי רכישות כושלות. כעת היא חוזרת להתמקד בתחומים שהובילו לצמיחה שלה בעבר, תרופות ללא מרשם ותרופות גנריות.