דע את המוסדי: המדריך למנהלים בדרך לאישור מדיניות השכר

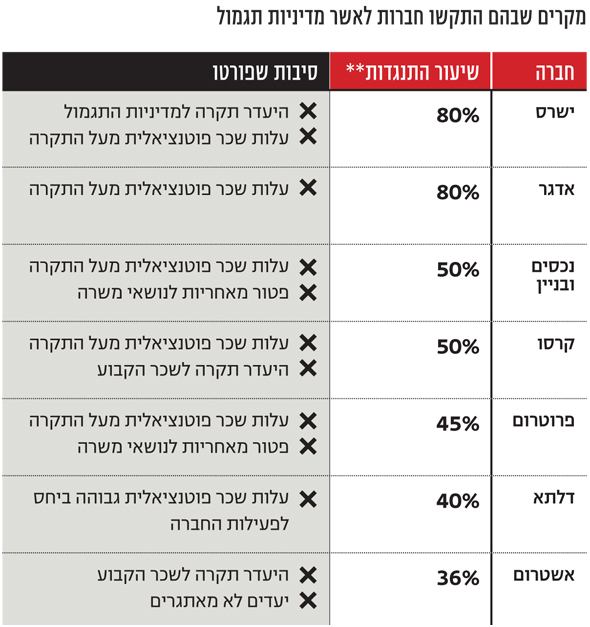

באדגר עלות השכר הפוטנציאלית היתה יותר גבוהה מהתקרה, בקרסו לא נקבעה כלל תקרה לשכר הקבוע ובאשטרום הציבו יעדים לא מאתגרים. כלכליסט ממפה את הסיבות שגרמו למוסדיים להתנגד למדיניות השכר שהציעו חברות ואת הרגישויות של כל גוף מוסדי בבואו להכריע

בשלושת החודשים האחרונים נדרשו קרוב ל־50 חברות לכנס את בעלי המניות שלהן כדי לאשר מדיניות תגמול חדשה לשלוש השנים הקרובות, כפי שמחייב חוק החברות. ההצבעה היתה בעבר טכנית בלבד. אלא שבשנים האחרונות, נוכח עסקאות בעלי עניין והסכמי שכר שערורייתיים, הוקשחו כללי הרגולציה ואישורי השכר הפכו לאחת מזירות המאבק היצריות בשוק. מהצד האחד ניצבים בעלי השליטה בחברה, שבמקרים רבים מנהלים אותה בפועל ונושאים תפקיד רשמי; מהעבר השני - בעלי מניות המיעוט, ובהם הגופים המוסדיים.

דפוסי ההצבעה של הגופים המוסדיים חושפים כי בשנה החולפת, ולא לראשונה, הוכרעו תנאי השכר של בכירים בחברות על קולות בודדים של בעלי מניות מיעוט. גורמים מקרב המוסדיים מעידים כי בכובעם זה זכו לשלל שיחות טלפון בהולות וניסיונות שכנוע מצד בעלי שליטה בחברות לקראת האסיפות, שחורצות את גורל ההטבות שיוכלו למשוך. מניתוח "כלכליסט" עולה כי מבין 45 מסמכי מדיניות תגמול שנדרשו לרוב מיוחד בנובמבר 2016-ינואר 2017, יותר ממחצית (55%) נשלחו לסבב תיקונים לבקשת בעלי מניות המיעוט, סמוך למועד ההצבעה בפועל. ב־10% מהמקרים נשלחה החברה לבצע שינויים יותר מפעם אחת, מתוך הנחה שבמתכונת הקיימת, התגמול לא יעבור. מתוך אלה, בארבע אסיפות לא אושרה מדיניות התגמול, ופעמיים נדחתה האסיפה לאור הסירוב הצפוי.

הנתונים הללו תומכים בתפיסה שלפיה מעורבות המוסדיים בסוגיות של ממשל תאגידי, במקרה זה בקביעת מדיניות שכר, גברה בשנים האחרונות. אלה מגובים במחקרים מהשנים האחרונות, שלפיה הגופים המוסדיים מגלים אקטיביות במיוחד בנושא תגמול. כפי שהעיד אחד הגורמים בשיחה עם "כלכליסט": "השוק הזה עבר קילומטראז' רציני מאז ההצבעות הראשונות. המאבק הזה משמעותי והרבה פעמים ההצבעה על מדיניות תגמול מכריעה גם את תוצאות החברה".

הבדלים עמוקים השכר נגזר מהיקף פעילות ומגודלן של החברות

בין החברות שנדגמו אקראית יש הבדלים רבים. הגופים, מצדם, לא ממהרים לנקוב בתקרות שכר ובפרמטרים מדידים. לפיכך, חיפשנו מתאם בין סעיפים מרכזיים במדיניות התגמול לבין הצבעות הגופים. אופן ההצבעה נמדד בשתי דרכים: האחת, ההצבעה בקרב 10 הגופים המוסדיים בעלי האחזקות הגדולות ביותר בחברה. השנייה, כדי לתקף את התוצאות, השוואת הצבעת המוסדיים להצבעת הרוב המיוחד (מקרב בעלי המניות הלא נגועים בניגוד עניינים). הצבעה שעברה בדוחק ברוב מיוחד, למשל, מעידה על רמת התנגדות גבוהה יותר.

בין הקריטריונים שנבחנו: פעילות החברה באמצעות חברות־בנות בחו"ל, יחס בין שכר המנכ"ל לשכר החציוני, תקרת השכר המקסימלית, היקף התגמול המשתנה מכלל עלות השכר, הישענות על נתונים הכמותיים לבחינת גובה המענק המשתנה, היקף מענק הסתגלות ומתן פטור מאחריות לנושאי משרה בדיעבד.

ברוב מוחלט של הבדיקות נמצא מתאם חלש בין כל אחד ממרבית הקריטריונים שמנינו לבין אופן ההצבעה של הגופים, 0.17 בממוצע. כלומר: גם אם נמצא מתאם חיובי בין שיעור התנגדות המוסדיים לבין תקרת השכר, היקף מענק ההסתגלות והיחס בין שכר המנכ"ל לשכר החציוני - הוא חלש ולא מוביל למסקנה חד־משמעית.

ובכל זאת, נמצא מתאם חיובי גבוה יחסית (0.73) בין תקרת השכר שמאפשרת מדיניות התגמול לבין שווי השוק של החברה - במובהקות של 99%. נמצא גם מתאם חיובי (0.7) בין שווי השוק של החברה לבין פערי השכר בה (שכר המנכ"ל מול שכר החציוני בארגון).

הממצא תומך במסמכי העקרונות של חלק מהמוסדיים, הקושרים בין גובה השכר לגודל החברה ולהיקף פעילותה. התוצאות אמנם מוגבלות בשל היקף המדגם (10% מהחברות הבורסאיות הנסחרות), אך הן משקפות היגיון הקושר את שכר המנהל למורכבות תפקידו והניסיון שנדרש לו.

עוד עולה כי החברות הפועלות בחו"ל באמצעות חברות־בנות נדרשות לשלם שכר גבוה מהנהוג בישראל. ניתן להסביר זאת ברמות השכר הגבוהות יותר בארה"ב, שממנה מגיעים רבים מהמנהלים. מגמה זהה ניכרת בחברות הטכנולוגיה, המתחרות על מנהלים.

היחס הממוצע בין שכר המנכ"ל לבין השכר החציוני בארגון הוא 17. היחס הגבוה ביותר - המעיד על פער גדול - הוא בתחום המסחר והשירותים, 21.4. ניתן להסביר זאת בכך שבענפים אלה מועסקים לא מעט סטודנטים ועובדי קבלן. תקרת השכר המקסימלית נרשמה במגזר הטכנולוגיה, שם השכר הממוצע (בניכוי תגמול הוני באמצעות אופציות) עומד על 3.6 מיליון שקל.

| |||

בפסגות נסמכים על עצמם, באלטשולר מקפידים לפרסם

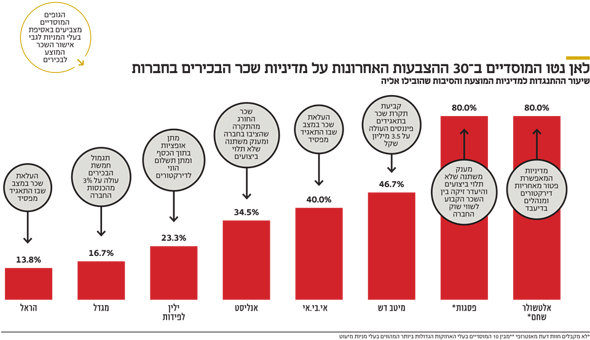

בשוק המוסדי דוחים את הטענה כי הם משתמשים בחוות הדעת החיצונית כדי לכסות את עצמם ולהתנער מאחריות. בניגוד למגמה הרווחת, יש מי שלא ממהרים ליישר עמן קו. שיעור ההלימה בין ההצבעות של פסגות ואלטשולר שחם לבין חוות הדעת הללו נמוך, כשב־80% מתוך 30 האסיפות האחרונות בהשתתפות שני הגופים הם התנגדו לשכר המוצע.

בפסגות, אחד המוסדיים הבודדים שלא נשען על המלצות של ייעוץ חיצוני, מסבירים כי ההצבעות נובעות ממחקר ומחוות דעת פנימית של המחלקה למעורבות מוסדית. מדיניות זו, המוצגת בגלוי באתר בית ההשקעות, שמה דגש על הצורך במענק תלוי ביצועים בשיעור ניכר מהשכר הכולל; בהצבת יעדים לטווח בינוני ולטווח ארוך; ובזיקה בין גובה השכר הקבוע לבין שווי השוק של החברה הרלבנטית.

אלטשולר שחם הוא מבין הבודדים לפרסם בתום כל אסיפה את הסיבות לאופן הצבעתו בה. אלה נגזרות ממדיניות החברה, המעודכנת בהתאם לחוזר האחרון של המפקחת על שוק ההון. הוא מתייחס לשינוי תקנונים, למינוי דירקטורים ולקביעת תקרת שכר של 4.5 מיליון שקל בחברות ריאליות. במרבית המקרים, ההתנגדות של אלטשולר שחם בהצבעות היא למדיניות המאפשרת פטור מאחריות ושיפוי דירקטורים ומנהלים בדיעבד ובעסקאות עם בעלי עניין (בדומה לילין לפידות). בנוסף, בחלק ניכר מן המקרים התנגד אלטשולר שחם למדיניות בטענה שהשכר הפוטנציאלי המקסימלי גבוה מהתקרות שהציב, כפי שהיה במקרים של גולד, אשטרום, ראלקו ואדגר השקעות.

| |||

המשקל של אנטרופי: ב־86% מהמקרים ישנה הלימה בין חוות הדעת לתוצאות

הצבעה על מדיניות תגמול על פי נוסחה קבועה היא בלתי אפשרית. ההבחנה בין החברות היא הכרחית: ברוב המקרים שוקלים הגופים את מדיניות התגמול המוצעת בהתאם להיקף הפעילות בחברה ומורכבותה, לוותק של מנהליה, לענף שאליו היא משתייכת ולרמת התחרות בו, לערך שהיא מייצרת לבעלי המניות ולאינדיקציות נוספות. מאז תיקון 20 לחוק החברות הפכה משימה זו למורכבת יותר, כשאופי ההצבעה של הגופים גלוי לציבור וחשוף לביקורת. תיקון 16, שקדם לו, דרש שמדיניות התגמול תאושר ברוב מיוחד. שני אלה הטילו אחריות כבדה על המוסדיים.

אחת מתופעות הלוואי של השינוי הזה היא הצבתם של הגופים המייעצים למוסדיים, בראשם חברת הייעוץ אנטרופי, במרכז הבמה. גופי הייעוץ הללו מספקים ניתוח וחוות דעת בנושאים שעל סדר היום באסיפות בעלי המניות לאלפי אסיפות מדי שנה.

בחינת אופן ההצבעה של 11 גופים מוסדיים ב־30 ההצבעות האחרונות שלהם מגלה עד כמה גדול משקלן של חוות הדעת הללו בהחלטות דה־פקטו. ב־86% מהמקרים ישנה הלימה בין חוות הדעת של אנטרופי לבין תוצאות ההצבעה. למעט בית ההשקעות פסגות וחברת קרנות הנאמנות של אלטשולר שחם, שיעור ההצבעה הממוצע בקרב המוסדיים התואם את חוות הדעת של אנטרופי (אי.בי.אי נשען על חוות הדעת של חברת עמדה) עומד על 90%.

בקצה האחד של הסקאלה ישנם גופים כמו אי.בי.אי, מגדל, אקסלנס והראל, שהצביעו ב־100% של המקרים בהתאם לחוות הדעת החיצונית. בקצה השני חברות קרנות הנאמנות של מיטב דש (63%) ואנליסט (72%), שנוטות לדלג לפעמים על חוות הדעת הזו.

במיטב דש מדיניות ההצבעה העדכנית, שהתפרסמה באוגוסט, מתייחסת למינוי הדירקטורים, לקביעת תקרת שכר של 3.5 מיליון שקל בתאגידים פיננסיים ולהצבת יעד לשיעור משתנה של מרכיב המענק מעלות השכר. בבית ההשקעות התנגדו למדיניות תגמול כשתקרת השכר היתה גבוהה לראייתם, כך למשל במקרה של קרסו מוטורס, חברת הנדל"ן אשטרום, הכשרת הישוב ואדגר השקעות.

על פי הצבעותיה בעבר, חברת קרנות הנאמנות של אנליסט תסטה מחוות הדעת ותתנגד למדיניות תגמול אם גובה השכר הכולל המותר חורג מהתקרה שהציב אנליסט. בבית ההשקעות התנגדו לחוות הדעת החיצונית במקרה של קרסו מוטורס, דלתא תעשיות, ארד וחברת הנדל"ן המניב איידיאו גרופ. מנגד, החברה תמכה במדיניות כשעל הפרק עמדו חברות גלובליות וגדולות, כך שהתקרה שנקבעה אינה מספרית, אלא כרוכה במענק הוני שאינו משקף תלות בביצועים לטווח ארוך (כלומר, אופציות בתוך הכסף). כך היה בהצבעה על המדיניות במזור רובוטיקה.

כל גוף והדגש שלו: מאופן החישוב של מצנח זהב ועד למינוי דירקטורים

החוזר האחרון של המפקחת על שוק ההון דורית סלינגר דרש מהמוסדיים לקבוע מדיניות הצבעה באסיפות ללא קשר לייעוץ החיצוני - והגופים מיישמים. המדיניות של ילין לפידות, למשל, מגדירה את הסיבות להתנגדות למינוי דירקטורים, את האופן לחישוב מצנחי זהב ואת הקריטריונים לבחינת מענק הוני. מסמך המדיניות קובע כי בית ההשקעות יתנגד למתן תשלום הוני לדירקטורים.

עקרונות זהים ניכרים גם במדיניות התגמול של מגדל, אם כי הדגשים שונים. כך מגבילה המדיניות את כהונת הדירקטורים לשישה דירקטוריונים בלבד ולא מתירה להם לכהן כנושאי משרה בנוסף, אלא אם מדובר בגופים קטנים. עוד היא קובעת כי שיעור התגמול לחמשת הבכירים בשנה מסוימת לא יעלה על 3% מהכנסות החברה, וכי תתנגד להגדלת התגמול לפני פרישה באמצעות מענקי אי־תחרות.

כל בתי ההשקעות המפרסמים מדיניות ציינו סייג קבוע בכל הצבעה על מדיניות תגמול - פטור מאחריות לנושאי משרה לא יכלול עסקאות שלמנהלים יש עניין אישי בהן.

במסמך של בית ההשקעות אי.בי.אי מציינים כי יתנגדו להעלאת שכר כשהתאגיד מפסיד ויתנגדו לקביעת בונוס שנתי לבעלי השליטה הנגזר מהרווח לפני מס של החברה. לראייתם, מדד התשואה להון הוא אפקטיבי בבחינת היקף המענק המשתנה.

חוק שכר הבכירים: האם ההגבלות בפיננסים חלחלו לכל הענפים?

בחודשים האחרונים נכנס לתוקף חוק להגבלת שכר הבכירים בתאגידים פיננסיים. עוד לפני כניסתו היו אזהרות לגבי השלכותיו על התגמול ביתר הענפים ועל המנהלים בשוק המקומי. יש המשוכנעים שההצבעות הנוכחיות כבר מגלמות את השינוי שיצר החוק, כפי שנצפה באישור מדיניות התגמול החדשה של הבנקים המרכזיים. "אי אפשר להגיד שהחוק לא משנה. שכר הבכירים בבנקים מחלחל לשוק כי הרפרנס משתנה לחלוטין", אמר ל"כלכליסט" בכיר באחד מבתי ההשקעות. טענה זו מתעצמת בהתחשב בכך שניהול בנק בישראל כולל אחריות על היקפי פעילות הגבוהים מרוב החברות שנבחנו.

שווי השוק הממוצע של 45 החברות במדגם עומד על 1.2 מיליארד שקל. השכר המקסימלי הממוצע שאושר (למעט תגמול הוני) עומד על 3.4 מיליון שקל. ב־40% מהחברות השכר המקסימלי עובר את תקרת 3.5 מיליון השקלים שמתיר החוק. זהו עיוות שיצר החוק כלפי המוסדות הפיננסיים: בכ־65% מהחברות מרכיב התגמול המשתנה מהווה 50% ויותר מכלל התגמול השנתי. כלומר, החברות מקפידות לקשור את ביצועיהן לתגמול המנכ"ל. לעניין המינון וטיב המדדים הכמותיים שהן קובעות כקריטריון אפקטיבי לתגמול - זה כבר סיפור אחר, שנתון למדיניות ולבחינת הגופים עצמם.

מדיניות לא מחייבת: הדירקטוריון יכול לאשר מדיניות חרף התנגדות

הגופים המוסדיים, כלומר, בעלי מניות המיעוט, יכולים להתנגד למדיניות שכר - והיא תאושר בכל זאת. לפי החוק, התנגדותם אינה מחייבת את החברה (אלא אם מדובר בחברה־נכדה). במקרים מיוחדים רשאי הדירקטוריון לקבוע ולאשר את מדיניות התגמול למרות ההצבעה באסיפה - ובלבד שנערך דיון חוזר בוועדת התגמול ובדירקטוריון.

אולם, לא כל החברות ממהרות לעקוף את בעלי המניות. לראיה, חלק מן החברות שדגמנו העדיפו לבצע תיקונים - אפילו חוזרים ונשנים - ולקבוע אסיפות חוזרות. אולם חברה אחת, או.אר.טי, בחרה לאשר את מדיניות התגמול על אפם ועל חמתם של הגופים המוסדיים.