מרוכשת לנרכשת: האם טבע תהפוך יעד להשתלטות?

המחיר הנמוך של מניית טבע הופך אותה לאטרקטיבית, אך עם גיבנת חוב של 37 מיליארד דולר, גבוה משווי השוק שלה, קשה לראות מי יקפוץ על המציאה. מנגד, המלחמה במחירי התרופות בארה"ב עשויה להחזיר את הגנריקה למרכז הבמה, וכאן יש לטבע מה להציע

"אני מעדיף לאכול מהתפריט, מאשר שיהפכו אותי לחלק מהתפריט", כך לדברי חיים הורביץ, בכיר לשעבר בטבע ובנו של היו"ר המתולוגי אלי הורביץ, נהג אביו לענות כאשר נשאל על האפשרות למכור את טבע. "אבא תמיד הדגיש שהוא מעדיף להיות בצד הרוכש", ציין הורביץ הבן בראיון שעניק למוסף "כלכליסט" באוקטובר 2016.

אך כיום, לאחר מסע רכישות לא מוצלח, שכלל את רימסה המקסיקנית ואת אקטביס, החטיבה הגנרית של אלרגן, האם יכולה טבע עצמה להפוך לנרכשת? על פניו סבורים מרבית האנליסטים כי מחיר המניה הנוכחי של טבע, ברמה של 34.35 דולר, שמקנה לה שווי שוק של פחות מ־35 מיליארד דולר, הוא אטרקטיבי — לבטח לאחר שצנח בכ־50% מיולי 2015.

- מנכ"ל אקסלנס קרנות נאמנות: "ויגודמן תימרן את עצמו למצב בלתי נמנע שהוביל לעזיבה"

- בני לנדא: "מנכ"ל טבע צריך להיות אדם עם תעודות שניהל חברה גלובלית - פטרבורג לא עומד בקריטריונים"

- ממיילן ועד רימסה - הכשלונות שהראו לויגודמן את הדרך החוצה מטבע

פסיקת הקופקסון: מרחיקה מיעד ההכנסות

מנגד, הכלה היום יפה פחות. היא מגיעה עם גיבנת חוב של כ־37 מיליארד דולר, גבוה משווי השוק שלה. עיקר החוב נוצר מרכישת אקטביס תמורת 40.5 מיליארד דולר באוגוסט 2016. רכיב המזומן בעסקה עמד על 33.75 מיליארד דולר והיתרה היתה במניות טבע. את רכיב המזומן השיגה טבע באמצעות שלושה גיוסי אג"ח בהיקף מצטבר של 20.4 מיליארד דולר. מרבית החוב גויסה בדולרים והיתרה ביורו ובפרנק שוויצרי, והאג"ח עומדות לפירעון בשנים 2018, 2022 ו־2025.

בנוסף לקחה טבע בנובמבר 2015 הלוואות בהיקף של 5 מיליארד דולר מ־23 בנקים. אמנם עלות החוב שלה נמוכה, בגלל סביבת הריבית בעולם, אבל היקף החוב הוא שמטריד את המשקיעים. את יתרת עלות העסקה שילמה טבע מתוך קופתה, שהצטמקה בסוף הרבעון השלישי של 2016 לסכום של 2.7 מיליארד דולר, זאת בהשוואה לקופת מזומנים של 8.2 מיליארד דולר בסוף הרבעון השני אשתקד.

כשטבע פרסמה את התחזיות שלה לשנה הנוכחית היא העריכה שהחוב שלה יעמוד בסוף השנה על 30.5 מיליארד דולר, עם ירידה מהירה מאוד בהיקפו עד לרמה של 12.7 מיליארד דולר בסוף 2019, אך כרגע נראה שהיא רחוקה מאוד מהיעד הזה.

ההתרחקות מיעד המכירות מגיעה בעקבות החלטת בית המשפט בדלאוור לפני שבועיים על כך שגם הפטנט הרביעי על תרופת הדגל של טבע, קופקסון, כבר אינו תקף. החלטה זו מצטרפת להחלטה נוספת, מספטמבר האחרון, של ועדת הערעורים במשרד הפטנטים האמריקאי (PTAB), שהחליטה לשלול פטנט נוסף של טבע על הקופקסון 40 מ"ג, בהמשך לשלילת שני פטנטים קודם לכן.

גם טבע וגם האנליסטים ציינו כי בעקבות כך צפויה כניסתם של שני מתחרים גנריים עוד השנה, והתחרות מצדם עלולה להפחית את הכנסות טבע ב־1–1.2 מיליארד דולר ואת הרווח למניה ב־65–80 סנט למניה.

שוק הגנריקה: הגדולות פרשו כבר מזמן

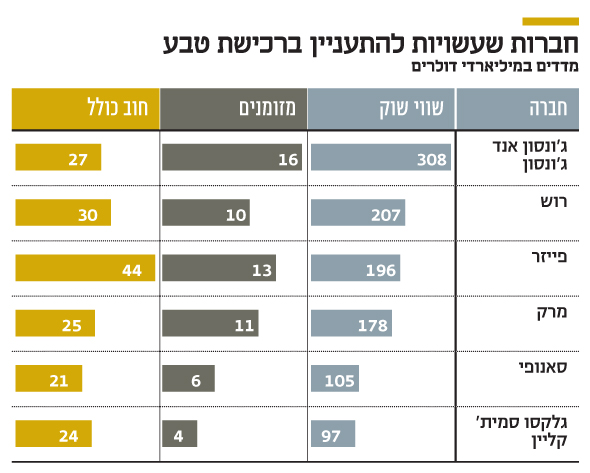

מפת שוק הפארמה העולמי מונה רק שש או שבע שחקניות גדולות באמת, שאם יחליטו יכולות לצאת למסע לרכישת טבע: ג'ונסון אנד ג'ונסון, שנסחרת לפי שווי שוק של יותר מ־300 מיליארד דולר ועוסקת בייצור תרופות, מוצרים רפואיים וציוד ומכשור רפואי בארה"ב ובעולם; פייזר, שנסחרת לפי שווי של כ־200 מיליארד דולר ועוסקת במחקר, פיתוח, ייצור ושיווק תרופות מרשם ומוצרים רפואיים; מרק ושות', שנסחרת לפי שווי של 180 מיליארד דולר ועוסקת במחקר, פיתוח, ייצור ושיווק תרופות ומוצרים רפואיים לשימוש בני אדם ובעלי חיים; ונוברטיס עם שווי שוק של 170 מיליארד דולר שעוסקת במחקר, פיתוח, ייצור ושיווק מוצרים רפואיים. לרשימה זו אפשר לצרף גם את רוש השווצרית, עם שווי שוק של 200 מיליארד דולר, את סאנופי־אוונטיס, ששווי השוק שלה עומד על 105 מיליארד דולר, ואת גלקסו סמית' קליין הבריטית, לייצור ולשיווק תרופות וחיסונים, שנסחרת לפי שווי של כ־100 מיליארד דולר.

למרות גודלן ושווי השוק הגבוה של חברות הפארמה שמסוגלות להתמודד על רכישת טבע — פי כמה וכמה מטבע עצמה — כולן חוץ מסנדוז של נוברטיס כבר פרשו משוק הגנריקה. היום טבע נסחרת, כאמור, בשווי של כ־35 מיליארד דולר, ומי שיחליט לרכוש אותה יצטרך להוסיף פרמיה של 25%–30%, כנהוג בשוק הרכישות. פרמיה בשיעור כזה מביאה את סכום הרכישה הפוטנציאלי ליותר מ־40 מיליארד דולר, ובתוספת החוב בהיקף של כ־40 מיליארד דולר — מדובר סכום כולל של 80 מיליארד דולר.

הנשיא טראמפ: מאמץ את גישת הילארי קלינטון

עד היום התנועה של חברות התרופות הגדולות היתה החוצה מהגנריקה. טבע עצמה היתה בצד הרוכש, כאשר חברות כמו מרק, וכמובן אלרגן, נפטרו מעסקי הגנריקה כדי להתמקד רק בתחום האינובטיבי, שבו נמצא הכסף הגדול. חברות הענק אמנם נדרשות להשקעות עצומות בתהליכי הפיתוח של תרופות חדשות, אך אם זה מצליח — יש להן "קופקסון" שמסדר להן את שורת ההכנסות ואת התזרים לשנים ארוכות ומאפשר מימון של פיתוח תרופות חדשות.

אולם בתקופה האחרונה חל שינוי באווירה, בעיקר כתוצאה מתשומת לב הולכת וגוברת למחירי התרופות המנופחים בעיקר בארה"ב. אם הילארי קלינטון היתה נבחרת לנשיאת ארה"ב, אין ספק שהיא היתה נוקטת צעדים דרמטיים להפחתת מחירי התרופות. אך באופן מפתיע גם הנשיא דונלד טראמפ מאמץ חלקים מהמשנה הזאת. לפני שבוע כבר נפגש עם ראשי ענף הפארמה וביקש מהם לפעול להורדת המחירים מחד, כשהוא מבטיח לפעול לזירוז הליכי אישור תרופות ב־FDA — בתוכן, כמובן, גם הגרסאות הגנריות שלהן.

התפתחויות אלה עשויות לעורר עניין מחודש בחברות הגנריקה, וכאן טבע היא מועמדת מובילה, שכן היא נסחרת במכפיל נמוך מאוד של 6 על הרווח הצפוי ב־2016. זהו המכפיל הנמוך ביותר בתעשייה, ולצד משקולת החוב יש לה גם לא מעט תרופות מעניינות בקנה, שיכולות להפוך לבלוקבסטר — תרופה עם מכירות שנתיות של יותר ממיליארד דולר. טבע גם מחלקת דיבידנד נדיבה, ותשואת הדיבידנד שלה היא כ־4% — גבוהה משמעותית מאלה של ג'ונסון אנד ג'ונסון, פייזר ומרק עצמן.

יונתן קרייזמן, אנליסט פארמה בבנק ירושלים, אמר כי על מנת לענות על השאלה בדבר עצמאותה של טבע "די אם נחזור לציטוט של המנכ"ל ארז ויגודמן בראיון שנתן בדצמבר 2015, לאחר בחירתו לאיש השנה. אז התייחס למצבה של החברה לפני כניסתו לתפקיד: 'טבע, במחיר של פחות מ־40 דולר למניה היתה בסכנה של אובדן העצמאות שלה — כפסע מסיטואציה של השתלטות עוינת — אולם לאחר רכישת אלרגן היא תישאר עצמאית'. בחלוף שלוש שנים מכניסת ויגודמן לתפקידו", מוסיף קרייזמן, "טבע כבר נסחרת בפחות מ־40 דולר. אולי לשמחתו של מי שמעוניין לראות את טבע נשארת עצמאית, בשונה מ־2014, דווקא החוב של 36 מיליארד דולר עשוי להיות הגורם המרתיע בפני רשימה מצומצמת של רוכשות פוטנציאליות".

לפני כשבוע אמר חיים הורביץ כי "בתקופה שהייתי בחברה והחוב של טבע היה אפסי, או נמוך מ־10 מיליארד דולר, רעד לי הפופיק, כי הסיכוי שמישהו ירצה לקנות אותנו היה הגיוני מאוד". אך בשורה התחתונה, אף שמניית טבע זולה כרגע מאוד ונמצאת במחיר הנמוך ביותר שלה מאז פברואר 2005, ספק אם היא תירכש, וקשה לראות מי מבין חברות הפארמה הגדולות תקפוץ על המציאה.

חיים הורוביץ צילום: אוראל כהן

חיים הורוביץ צילום: אוראל כהן