פריון העבודה הדועך בארה"ב יגביל את יכולתו של הפד להעלות ריבית

אף שהתוצר הכלכלי צמח ב־2.9% ברבעון השלישי, הירידה בפריון ובמינוף של משקי הבית מעכבים את התאוששות הכלכלה האמריקאית

לאחר פרסום נתוני משרד העבודה בארה"ב בסוף השבוע, שלפיהם התוצר הכלכלי עלה ב־2.9% ברבעון השלישי, שיעור העלייה הגבוה מזה שנתיים, נראה שהעלאת הריבית בדצמבר כבר מגולמת כמעט במלואה בשווקים.

האג"ח האמריקאיות לשנתיים נסחרות בתשואה של 0.86% והאג"ח לעשר שנים נסחרות בתשואה של 1.85% לעומת 1.63% בתחילת החודש. על פי החוזים על הריבית, הסיכויים הגלומים בשוק להעלאת ריבית בדצמבר עומדים על כ־70%. כעת נשאלת השאלה מה צפוי ביום שלאחר העלאת הריבית בארה"ב, האם התוואי יישאר מתון ויעמוד על קצב של העלאת ריבית אחת או שתיים בשנה או שמא אנחנו לקראת שינוי משמעותי בתוואי העלאת הריבית, כזה שימשיך להעיב על מחירי האג"ח.

תחושת המשקיעים חמוצה

התשובה לשאלה זו טמונה בכמה גורמים, בהם שיעור האינפלציה, קצב הצמיחה, תוצאות הבחירות בארה"ב (דונלד טראמפ שיחליף את יו"ר הפד ג'נט ילן) ומצב התעסוקה. לגבי שני גורמים עיקריים, האינפלציה וקצב הצמיחה, ישנם כלכלנים ומשקיעים רבים שמסתובבים בתחושה קצת חמוצה. הרי כיצד ייתכן שלמרות הדפסות כסף חסרות תקדים ברחבי העולם, האינפלציה לא מצליחה להגיע ליעדה? גם הצמיחה בשנים האחרונות אנמית וכבר מוגדרת כהתאוששות האטית ביותר ממשבר (2008) שהיתה אי פעם.

| |||

אחת הסיבות העיקריות לכך היא הצמיחה הנמוכה בפריון. בעולם ללא אשראי היכולת של אדם מסוים להגדיל את הכנסתו לאורך זמן תלויה ביכולתו לספק ערך גבוה יותר לשוק, או במילים אחרות להיות פרודוקטיבי יותר. בעולם עם אשראי הצרכנים יכולים להגדיל את הכנסתם גם על חשבון העתיד.

בדיוק באותו אופן משפיע הפריון על צמיחת הכלכלות, כאשר הדרך שבה מקובל למדוד את הפריון הוא שווי המוצרים והשירותים המיוצרים בשעת עבודה במשק — סך התוצר במשק חלקי סך שעות העבודה השנתיות. אחת הדרכים להגדלת התוצר היא להגדיל את כמות העובדים, למשל על ידי גידול אוכלוסין, אך אם סך העובדים המצטרפים אינו מצליח לייצר יותר פר שעה, הפריון לא יגדל וכך גם הצמיחה לנפש ורמת החיים.

צמיחת הפריון דועכת

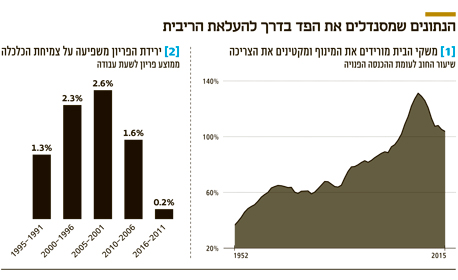

כדי שכלכלה תוכל להאיץ את הצמיחה, על העובדים להיות פרודוקטיביים יותר, אך ניתוח רמת הפריון במשקים נבחרים בעולם מלמד כי צמיחת הפריון דועכת באופן משמעותי כבר יותר משש שנים. כך, למשל, צמיחת הפריון הממוצעת בגרמניה בין 1990 ל־2010 הסתכמה ב־1.9% לעומת 0.7% בלבד מ־2011 ועד היום. תופעה דומה רואים גם ביפן עם צמיחה ממוצעת של 1.8% בשני העשורים הקודמים ו־0.4% בלבד מתחילת העשור הנוכחי. אפילו הונג קונג שנהנתה מצמיחה שנתית ממוצעת חזקה בפריון של כ־3.1%, נאלצת להסתפק בשנים האחרונות בצמיחה ממוצעת של 2%.

ארה"ב, שהיא הכלכלה הגדולה והמשמעותית ביותר בעולם, היא גם היחידה בקרב המדינות המובילות שמתכננת להעלות את הריבית בתקופה הקרובה. אולם כשבוחנים את השינוי בפריון, נראה כי לא סתם הצמיחה הכלכלית שם מוגבלת. בשש השנים האחרונות הפריון בארה"ב תקוע, זאת לעומת צמיחה שנתית ממוצעת של 1.6% בין השנים 2006 ו־2010 ו־2.6% בין השנים 2001 ו־2005. כשמשק לא מצליח להגדיל את הערך שעובדיו מייצרים בשעת עבודה, אל לו לצפות לשיפור ברמת החיים או לצמיחה כלכלית אלא באמצעות הגדלת חובות – אם לא באמצעות הגדלת הפרודוקטיביות, האצת הצמיחה בארה"ב עשויה לבוא מהגדלת האשראי. אולם נראה שמאז 2007 משקי הבית בארה"ב נמצאים בתהליך של הורדת ההלוואות ביחס להכנסה הפנויה שלהם. השילוב של צמיחה מינורית בפריון והמשך תהליך הורדת המינוף של משקי הבית מרמז על כך שהצמיחה הכלכלית בארה"ב צפויה להישאר מתונה יחסית ולהגביל את יכולתו של הפד להעלות את הריבית.

רווחי החברות בצמיחה

כל עוד הפריון בארה"ב ממשיך לצמוח בקצב אטי ומשקי הבית מורידים את המינוף, קשה לראות את הכלכלה האמריקאית מאיצה באופן שיצדיק את התחזית המעודכנת של הפד, זאת למעט תרחיש של עלייה מתמשכת באינפלציה אל מעבר ל־2%. מכאן, להערכתנו, עליית התשואות באג"ח הארוכות מוגבלת יחסית, והיא תגרום ללא מעט משקיעים להאריך את מח"מ תיקי ההשקעות. התסריט של צמיחה מתונה וריבית אפסית ימשיך לספק רוח גבית למחירי הנכסים בכלל ולמניות ואג"ח קונצרניות בפרט, זאת במיוחד נוכח העובדה שעונת הדו"חות מסתמנת עד כה ככזו שבה רווחי החברות חוזרים לצמוח לאחר כמה רבעונים של התכווצות.

השורה התחתונה

התסריט של צמיחה מתונה וריבית אפסית ימשיך לספק רוח גבית למחירי הנכסים בכלל ולמניות ואג"ח קונצרניות בפרט

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות